Wenn Sie eine Firma ins Leben rufen, gibt es ein besonders wichtiges Thema für Sie: die Unternehmensfinanzen. Denn nur, wenn Sie Ihre Finanzen – das Lebenselixier Ihres Unternehmens – stets im Griff haben, können Sie Ihre Firma am Leben erhalten. Doch insbesondere am Anfang kommen so viele Aufgaben auf Sie als Gründer und Jungunternehmer zu, dass Sie sich damit leicht überfordert fühlen könnten.

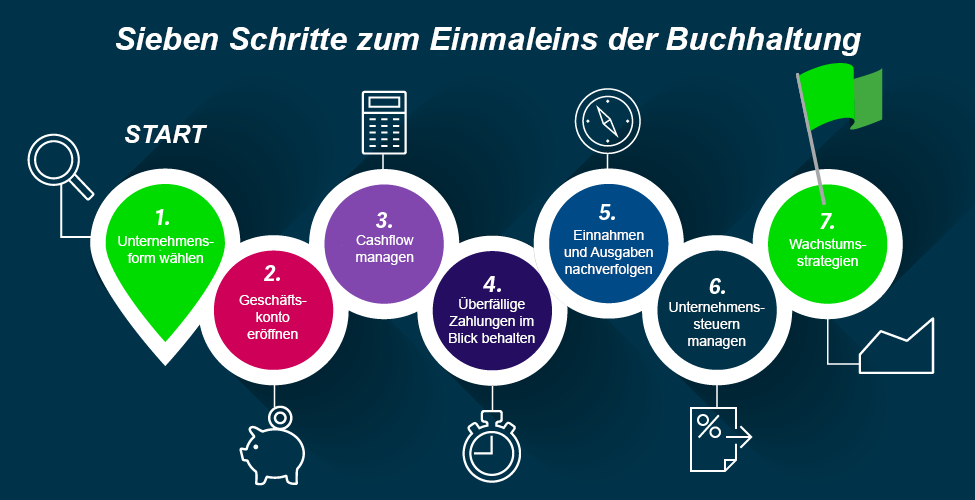

Um Sie als Kleinunternehmer bei den ersten Schritten zu unterstützen, haben wir für Sie diese praxisorientierte Serie von fünf Artikeln erstellt. Zu jedem der sieben Schritte in der Graphik stellen wir Ihnen sukzessive komprimierte Informationen auf dem Sage Advice Blog zur Verfügung.

Im vierten Artikel widmen wir uns nun dem 6. Schritt, den Unternehmenssteuern.

6. Unternehmenssteuern managen – für Gründer und Jungunternehmer anfangs nicht leicht

Zusätzlich zu den Einnahmen und Ausgaben müssen Sie auch Ihre Steuern im Blick behalten. Dies kann eine gewaltige Aufgabe sein und Sie möchten sich vielleicht von einem Steuerberater dabei unterstützen lassen. Folgende, vier wichtige Bereiche müssen Sie im Griff haben: Einkommensteuer, Körperschaftsteuer, Gewerbesteuer und Umsatzsteuer.

Einkommen- und Körperschaftsteuer

Ob Selbstständige und Unternehmer beim Finanzamt Einkommen- oder Körperschaftsteuer entrichten müssen, hängt von der gewählten Rechtsform des Unternehmens ab.

Hier gilt:

- Einzelunternehmer und Personengesellschaften sind zur Zahlung der Einkommensteuer verpflichtet.

- Kapitalgesellschaften wie eine GmbH, AG oder UG zahlen Körperschaftsteuer.

Genauso wie die Einkommensteuer berechnet sich die Körperschaftsteuer aus dem zu versteuernden Einkommen. Bei der Berechnung der beiden verschiedenen Steuerarten gibt es jedoch erhebliche Unterschiede:

Einkommensteuer

Um die Einkommensteuer zu berechnen, ermitteln Unternehmen die Summe des zu versteuernden Einkommens. Zu versteuern sind im Sinne des Einkommensteuergesetzes (EStG) Einkünfte einer natürlichen Person aus nicht-selbstständiger Arbeit, Einkünfte aus selbstständiger Arbeit, aus einem Gewerbe, aus Land- und Forstwirtschaft, aus Kapitalvermögen sowie aus Vermietung.

Davon können Abzüge im Sinne des Einkommensteuergesetzes geltend gemacht werden, wie Betriebskosten, Werbekosten, außergewöhnliche Belastungen sowie Freibeträge. Daraus wird die Höhe der zu zahlenden Einkommensteuer berechnet, die verschiedenen Progressionen unterliegt. Vereinfacht gesagt bedeutet das: Je höher das Einkommen desto höher der anzuwendende Steuersatz und somit die Steuerlast.

Kostenfreies E-Book: Erfolgsratgeber für Unternehmen

Das E-Book gibt Ihnen wertvolle Praxistipps, wie Sie die ersten Jahre nach der Gründung mit Ihrem Unternehmen gut überstehen. Es geht um Themen wie:

- Mehr Umsatz und Cashflow generieren

- Alles im Blick behalten und Störfaktoren beseitigen

- Unterstützung in Anspruch nehmen wie Förderprogramme

Körperschaftsteuer

Die Grundlage zur Berechnung der Körperschaftsteuer ist das Körperschaftsteuergesetz (KStG). Die Höhe der Steuerlast hängt von dem zu versteuernden Einkommen ab. Dieses wird durch ein spezielles Rechenverfahren ermittelt, in dem von dem erwirtschafteten Jahresüberschuss verschiedene Positionen abgezogen werden. Gleichzeitig werden beispielsweise verdeckte Gewinnausschüttungen oder nicht abziehbare Aufwendungen dazu addiert.

Abführen der Umsatzsteuer

Unternehmen sind außerdem zum Abführen der Umsatzsteuer verpflichtet. Auf jedes Produkt und jede Dienstleistung wird in Deutschland grundsätzlich eine Umsatzsteuer erhoben. Nur unter bestimmten Bedingungen sind Unternehmen von der Umsatzsteuerpflicht befreit. Dafür müssen die nach § 19 UStG benannten Voraussetzungen erfüllt sein, damit das Finanzamt sie beispielsweise als Kleinunternehmer einstuft.

Bei der Umsatzsteuer handelt es sich um eine der wichtigsten Steuern in Deutschland. Sie wird von dem Unternehmen beim jeweiligen Kunden erhoben und dann an das Finanzamt abgeführt. Letztendlich wird sie also vom Konsumenten oder Auftraggeber getragen.

Unternehmen schicken je nach Umsatz meist vierteljährlich oder einmal im Monat eine Umsatzsteuervoranmeldung an das Finanzamt, bei der die eingenommene Umsatz- oder Mehrwertsteuer mit der Vorsteuer verrechnet wird. Das ist die Umsatzsteuer, die einem Unternehmer zum Beispiel selbst beim Kauf von Bürogütern oder für Dienstleistungen berechnet wird. Das Finanzamt zieht dann nur den fälligen Betrag ein. Im Rahmen seines Konjunktur- und Krisenbewältigungspakets infolge der Corona-Krise hat der Bund den Umsatzsteuersatz seit Juli bis voraussichtlich Dezember 2020 von 19 Prozent auf 16 Prozent, beziehungsweise von 7 Prozent auf 5 Prozent abgesenkt.

Die Gewerbesteuer

Gewerbesteuer muss jeder Gewerbebetrieb abführen, der im Inland betrieben wird. Unter Gewerbebetrieb ist dabei ein gewerbliches Unternehmen im Sinne des Einkommensteuergesetzes zu verstehen. Allerdings gibt es auch hier Befreiungen von der Gewerbesteuer gemäß GewStG.

Die Gewerbesteuer wird von der Kommune erhoben, in der der Betrieb angesiedelt ist, beziehungsweise die Gemeinde bestimmt die Höhe der Gewerbesteuer. Die gezahlte Gewerbesteuer ist jedoch in der Steuerklärung auf die Einkommensteuer anrechenbar und mindert somit die Einkommensteuer. Die Gewerbesteuer wird durch das Finanzamt erhoben und dann an die Gemeinde des Firmenhauptsitzes weitergeleitet.

Wie übermitteln Sie als Gründer und Jungunternehmer die Steuerdaten am besten?

Unternehmen übermitteln ihre Steuerdaten mit ELSTER (ELektronische STeuerERklärung) an das jeweils zuständige Finanzamt. Für die Nutzung von ELSTER stellt die Finanzverwaltung das Portal „Mein Elster“ zur Verfügung, das auch mit gängigen Buchhaltungsprogrammen verknüpft werden kann.

Die Übermittlung der Steuern ist inzwischen vollkommen papierlos möglich. Hierbei wird die eigenhändige Unterschrift durch eine elektronische Signatur ersetzt. Das setzt allerdings ein Sicherheitszertifikat voraus, das bei der Finanzverwaltung zu beantragen ist.

Für Umsatzsteuer-Voranmeldungen ist die Übermittlung Pflicht. Daher ist optimalerweise in einer modernen Buchführungssoftware wie Sage 50 die ELSTER-Schnittstelle inkludiert. Diese bietet Ihnen die Möglichkeit, Ihre Daten komfortabel per Online-Datenübertragung an das Finanzamt zu übermitteln.

Gepaart mit den umfangreichen Auswertungen zum Jahresabschluss können Sie auch keine Fristen für Steuererklärungen oder Steueranmeldungen mehr verpassen.

Artikelserie für Gründer und Jungunternehmer

Für Gründer, die eine Firma ins Leben rufen möchten, und Jungunternehmer haben wir extra eine Artikelserie erstellt, um Sie, bei der Gründung wie auch beim Ausbau Ihres Kleinunternehmens zu unterstützen.

Die Serie besteht aus folgenden 5 Artikeln:

Artikel 1

Schritt 1: Unternehmensform auswählen und Unternehmen eintragen lassen

Artikel 2

Schritt 2: Geschäftskonto eröffnen

Schritt 3: Cashflow managen

Artikel 3

Schritt 4: Überfällige Zahlungen im Blick behalten

Schritt 5: Einnahmen und Ausgaben – was im Blick zu behalten ist und wie

Artikel 4

Schritt 6: Unternehmenssteuern managen

Artikel 5

Schritt 7: Wachstumsstrategien

Nächste Artikel-Empfehlung

NIS 2 Richtlinie: Wie bereiten Unternehmen sich am besten vor?

Buchhaltung online durchführen

Moderne Buchhaltungssoftware für Unternehmer von kleinen und mittleren Unternehmen:

- Angebote & Rechnungen

- Auftragsbearbeitung

- Finanzbuchhaltung

- Warenwirtschaft

Erstellen Sie Ihre komplette Buchhaltung im Handumdrehen – auch ohne Vorkenntnisse.