Depois de aprovado e publicado o Orçamento de Estado para 2022[1], ficámos conhecedores de um conjunto de medidas a implementar com vista a aumentar a eficiência no combate à corrupção, fraude e criminalidade económica.

É vulgar usar o termo “combate à fraude e evasão fiscal”, com o objetivo de anunciar uma luta contra a falta de receita tributária e o combate às desigualdades na contribuição para o financiamento do Estado e assim dos seus serviços, de natureza pública, bem como para a redistribuição da riqueza.

O que significam, afinal os termos “fraude”, “evasão” e “elisão”, no âmbito fiscal:

Fraude: A origem da palavra fraude está no latim fraus, que significa literalmente “engano”, “erro” e “iludir”. É uma ação ilícita e desonesta, caracterizada pela falsificação de produtos, documentos, marcas, etc. O propósito da fraude é de enganar outras pessoas para garantir benefício próprio ou de terceiros.

Evasão fiscal: é a utilização de instrumentos ilegais para não pagar (ou pagar menos) impostos como por exemplo, a não declaração de lucros ou a utilização de instrumentos para evitar pagar IRC.

Elisão fiscal: é a utilização de instrumentos legais para pagar a menor quantidade de impostos possível, como por exemplo, a transferência de lucros para um país de baixa tributação ou a dedução de custos por uso de práticas como os preços de transferência.

A estratégia futura

No relatório sobre o combate à fraude e evasão fiscais e aduaneiras de 2021, entregue, e publicado, pela Autoridade Tributária e Aduaneira (ATA) à Assembleia da República, podemos constatar que a ATA assume como estratégia que “este combate já não se baseia, apenas, em atuações de âmbito corretivo e no uso extensivo dos instrumentos de coação disponíveis, recorrendo igualmente a formas de atuação mais inovadoras orientadas para prevenção da fraude, designadamente, através de estratégias de promoção e apoio ao cumprimento voluntário”, e “no atual contexto das modernas administrações fiscais, predominam as estratégias de simplificação e apoio ao cumprimento voluntário que se têm vindo a revelar extremamente eficazes, enquanto complementares das estratégias de combate à fraude e evasão.“

Este incentivo ao cumprimento voluntário, será realizado “extraindo o potencial do manancial de informação que tem ao seu dispor, tornando-se assim de importância vital garantir que tais fontes de informação são disponibilizadas à AT de forma correta e atempada, quer se trate de informação comunicada pelos próprios ou por terceiros.”

É de supor que esta estratégia passa, entre outras medidas, pela receção do ficheiro “SAF-T” da contabilidade.

Até pode ser que tal estratégia, com mais ónus para os contribuintes e seus representantes, possa ser usada para reduzir a “evasão fiscal”, mas muitas dúvidas podem ser suscitadas quanto à redução da “fraude” e muito menos da “elisão” fiscal. Para isso acontecer seria necessário que as ações inspetivas visassem os incumpridores e não apenas os cumpridores das suas obrigações declarativas, que, enviando as informações, se sujeitam às validações e cruzamentos de dados.

O caso do IRC

Outros dados relevantes do relatório têm a ver com o cumprimento das obrigações declarativas, por parte das entidades sujeitas a IRC.

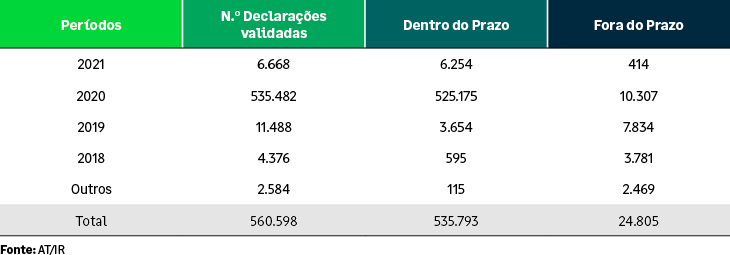

Segundo os dados publicados foram recebidas pela ATA, em 2021, 560.968 declarações relativas a vários períodos de imposto, conforme discriminado no quadro seguinte, sendo que apenas cerca de 4%, 24.805 declarações foram entregues fora do prazo. Foram ainda emitidas cerca de 32.761 cartas aviso a contribuintes faltosos da declaração de rendimentos modelo 22 do IRC do período de 2020, para efeitos de regularização voluntária da respetiva obrigação declarativa e pagamento do imposto autoliquidado.

Atendendo à falta de entrega das respetivas declarações, dentro do prazo legal, foram ainda “geradas e emitidas as seguintes declarações oficiosas (DCO)”:

Aguardam ainda, à data do relatório, a emissão de liquidações oficiosas para aproximadamente 5.000 contribuintes.

Controlos efetuados pela ATA

No processo de receção e validação das declarações entregues, são efetuados controlos sobre 3 elementos relevantes:

1. Dedução de prejuízos fiscais;

2. Benefícios fiscais; e

3. Pagamentos por conta.

No que respeita à dedução de prejuízos fiscais “era objeto de controlo após a validação das declarações de rendimentos modelo 22, através da emissão de notificações para substituir a declaração sempre que os valores não correspondiam ao saldo existente na conta-corrente dos prejuízos fiscais. Desde 2019, relativamente ao período de tributação de 2018, o controlo passou a ser efetuado através do sistema de validação central logo após a submissão, com a criação de códigos de erros centrais e emissão de notificações aos contribuintes para procederem à sua correção no prazo de 30 dias”[2].

Contudo, ainda são instaurados alguns procedimentos após a validação das declarações para períodos anteriores a 2019 através do sistema central. Durante o ano de 2021 foram notificados 40 contribuintes, com divergências entre os montantes deduzidos e os constantes da conta corrente dos prejuízos ficais e corrigidas oficiosamente 33 declarações modelo sendo que a quantia das correções ascendeu ao montante de 1.782.922 euros.

No que respeita aos contribuintes que deduziram benefícios fiscais e apresentavam dívidas no final do período de tributação em que se verificou o facto tributário, foram cessados benefícios fiscais (deduções ao rendimento, deduções à coleta e regimes de redução de taxa) de 665 declarações.

Quanto aos benefícios fiscais que operam por dedução à coleta, foram corrigidas em 2021, 26 declarações modelo 22 e cessados benefícios à coleta no montante de 155.757.

Relativamente ao controlo da dedução das retenções na fonte à coleta do IRC, o qual consiste na deteção de divergências entre as deduções evidenciadas no quadro 12 da declaração de rendimentos modelo 22 e as retenções na fonte evidenciadas nas declarações modelo 10, entregues pelas entidades devedoras de rendimentos sujeitos a retenção na fonte, foram verificadas, durante o ano de 2021, cerca de 2.033 declarações modelo 22 com divergências na dedução das retenções na fonte, das quais 611 foram objeto de correção do montante deduzido a favor do Estado, no total de 798.908.

São número que dão que pensar sobre a qualidade da informação que é usada para o preenchimento declarativo das entidades sujeitas a IRC e dos controlos prévios que são efetuados antes da submissão das declarações.

O tempo é o recurso mais escasso, pelo que deve ser usado para se fazer bem à primeira.

[1] Lei n.º 12/2022, de 27 de junho

[2] Portaria n.º 1339/2005 de 30 de dezembro