Aplicação de resultados: Opções, limitações e benefícios fiscais

Descobre como funciona a aplicação de resultados e quais os limites legais, opções possíveis e benefícios fiscais como o ICE.

A aplicação de resultados é uma etapa fundamental na gestão societária, com impacto direto nos lucros distribuídos, reservas criadas e incentivos fiscais acessíveis às empresas.

- Antes de distribuir lucros, é essencial cumprir condições legais e contabilísticas.

- A correta aplicação de resultados pode gerar benefícios fiscais relevantes, como o ICE.

O crédito do sócio à sua parte dos lucros vence-se decorridos 30 dias sobre a deliberação de atribuição de lucros.

Na sequência do processo de encerramento anual de contas, e após o apuramento do resultado contabilístico, é necessário proceder à elaboração de uma proposta de aplicação de resultados, pelo órgão de gestão, a submeter à deliberação da Assembleia Geral da sociedade.

Consiste num direito dos sócios das sociedades o de quinhoar nos lucros[1] e nas perdas[2], segundo a proporção dos valores das respetivas participações no capital[3]. Caso o resultado apurado seja positivo, e salvo diferente cláusula contratual ou deliberação tomada por maioria de três quartos dos votos correspondentes ao capital social em assembleia geral para o efeito convocada, não pode deixar de ser distribuído aos sócios metade do lucro do exercício que, nos termos desta lei, seja distribuível[4].

O crédito do sócio à sua parte dos lucros vence-se decorridos 30 dias sobre a deliberação de atribuição de lucros, salvo diferimento consentido pelo sócio.

Os sócios podem, contudo, deliberar, com fundamento em situação excecional da sociedade, a extensão daquele prazo até mais 60 dias[5].

A aplicação de resultados vai além da distribuição de lucros. Descobre limitações legais e benefícios fiscais como o ICE.

Calendário Fiscal 2026

Obtenha gratuitamente 📥 a sua versão do calendário em formatos PDF e Outlook com prazos fiscais, datas importantes e recomendações para evitar sanções. Descarregue agora!

INDICE DO POST

Torna-te parceiro Sage for Accountants e acompanha os teus clientes com ferramentas fiscais e contabilísticas de excelência.

Limitações à aplicação de resultados

Contudo, antes de deliberar a distribuição de lucros aos sócios, é necessário garantir o cumprimento das seguintes obrigações.

Situações que impedem a distribuição de lucros

- Quando o capital próprio da sociedade, incluindo o resultado líquido do exercício, tal como resulta das contas elaboradas e aprovadas nos termos legais, seja inferior à soma do capital social. Das reservas que a lei ou o contrato não é permitido distribuir lucros aos sócios, ou se tornasse inferior a esta soma em consequência da distribuição[6];

- Os incrementos decorrentes da aplicação do justo valor através de componentes do capital próprio, incluindo os da sua aplicação através do resultado líquido do exercício, apenas relevam para poderem ser distribuídos aos sócios bens da sociedade. Quando os elementos ou direitos que lhes deram origem sejam alienados, exercidos, extintos, liquidados ou, também quando se verifique o seu uso, no caso de ativos fixos tangíveis e intangíveis[7];

- Os rendimentos e outras variações patrimoniais positivas reconhecidos em consequência da utilização do método da equivalência patrimonial, nos termos das normas contabilísticas e de relato financeiro, apenas relevam para poderem ser distribuídos aos sócios, quando sejam realizados[8];

- Reserva de quantias necessárias à constituição, ou reforço, da reserva legal[9], correspondente a 1/20 (5 %), dos lucros, até que esta represente 1/5 (20 %) do Capital Social[10], que nunca será inferior a 2.500 euros, no caso das sociedades por quotas;

- Os lucros do exercício que sejam necessários para cobrir prejuízos transitados[11];

- Os lucros do exercício enquanto as despesas de constituição[12], de investigação e de desenvolvimento não estiverem completamente amortizadas, exceto se o montante das reservas livres e dos resultados transitados for, pelo menos, igual ao dessas despesas não amortizadas[13].

Opções de aplicação de resultados

Após acautelas todas as condições anteriores, podem os sócios deliberar quanto às seguintes possíveis aplicações:

- Distribuição de lucros;

- Constituição ou reforço, de reservas livres;

- Aumento do Capital Social.

Perda de metade do capital[14]

Se das contas de exercício ou das contas intercalares elaboradas pelo órgão de administração resultar que metade do capital social se encontra perdido — ou se, em qualquer momento, existirem fundadas razões para admitir essa perda —, os gerentes devem convocar de imediato a assembleia geral.

Caso a sociedade seja administrada por um conselho de administração, os administradores devem requerer prontamente a sua convocação.

O objetivo da assembleia é informar os sócios sobre a situação e permitir que tomem as medidas que considerem convenientes.

Consequências e medidas a deliberar

Considera-se estar perdida metade do capital social quando o capital próprio da sociedade for igual ou inferior a metade do capital social. Do aviso convocatório da assembleia geral constarão, pelo menos, os seguintes assuntos para deliberação pelos sócios:

- A dissolução da sociedade;

- A redução do capital social para montante não inferior ao capital próprio da sociedade. No entanto, é importante ter em conta que qualquer credor social pode, no prazo de um mês após a publicação do registo da redução do capital, requerer ao tribunal que a distribuição de reservas disponíveis ou dos lucros do exercício seja proibida ou limitada, durante um período a definir. Essa limitação não se aplica se o crédito do requerente já for exigível e estiver satisfeito, ou, nos restantes casos, se estiver devidamente garantido.

- A realização pelos sócios de entradas para reforço da cobertura do capital.

Recorde-se, a este propósito, que pode ser requerida a insolvência da sociedade, por qualquer credor, verificando-se[16] manifesta superioridade do passivo sobre o ativo segundo o último balanço aprovado, ou atraso superior a nove meses na aprovação e depósito das contas, se a tanto estiver legalmente obrigado.

Benefícios fiscais

Se for considerado pelos gerentes/administradores, por proposta aos sócios, a necessidade de reter lucros com a finalidade de recapitalizar a empresa, pode a empresa aproveitar de alguns benefícios fiscais, nomeadamente o Incentivo à Capitalização das Empresas (ICE), nos seguintes termos:

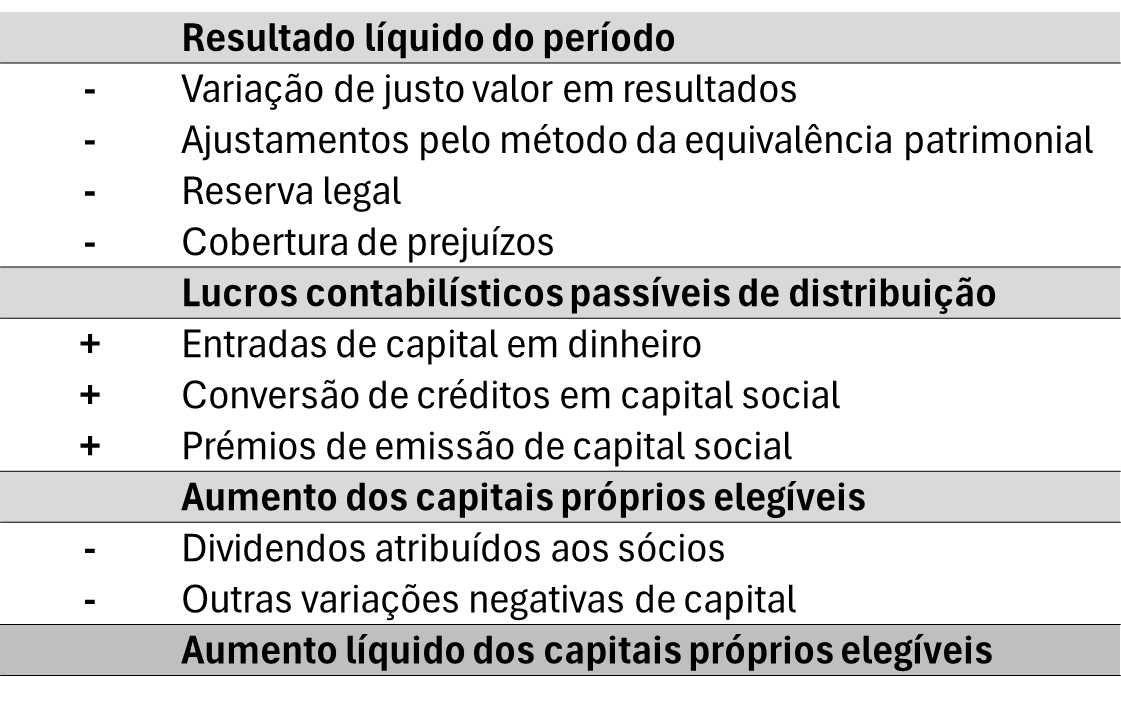

[17 ∆ CP elegíveis] x Média anual Euribor 12 meses+ 2% ou 1,5%x [1,5]

Aumentos de capitais próprios elegíveis:

- As entradas realizadas em dinheiro no âmbito da constituição de sociedades ou do aumento do capital social da sociedade beneficiária;

- As entradas em espécie realizadas no âmbito de aumento do capital social que correspondam à conversão de créditos em capital;

- Os prémios de emissão de participações sociais;

- A aplicação dos lucros contabilísticos passíveis de distribuição, de acordo com a legislação comercial, em resultados transitados ou, diretamente, em reservas ou no aumento do capital;

Aumentos líquidos dos capitais próprios elegíveis

A diferença, positiva ou negativa, entre:

- Os aumentos dos capitais próprios elegíveis; e,

- As saídas, em dinheiro ou em espécie, a favor dos titulares do capital, a título de redução do mesmo ou de partilha do património, e as distribuições de reservas ou resultados transitados.

Esquematicamente:

Cálculo e limites

O montante dos aumentos líquidos dos capitais próprios elegíveis deve ser apurado por referência ao somatório dos valores apurados no próprio exercício e em cada um dos seis períodos de tributação anteriores.

Considera-se que o montante dos aumentos líquidos dos capitais próprios elegíveis corresponde a zero nas situações em que desse somatório resulte uma diferença negativa.

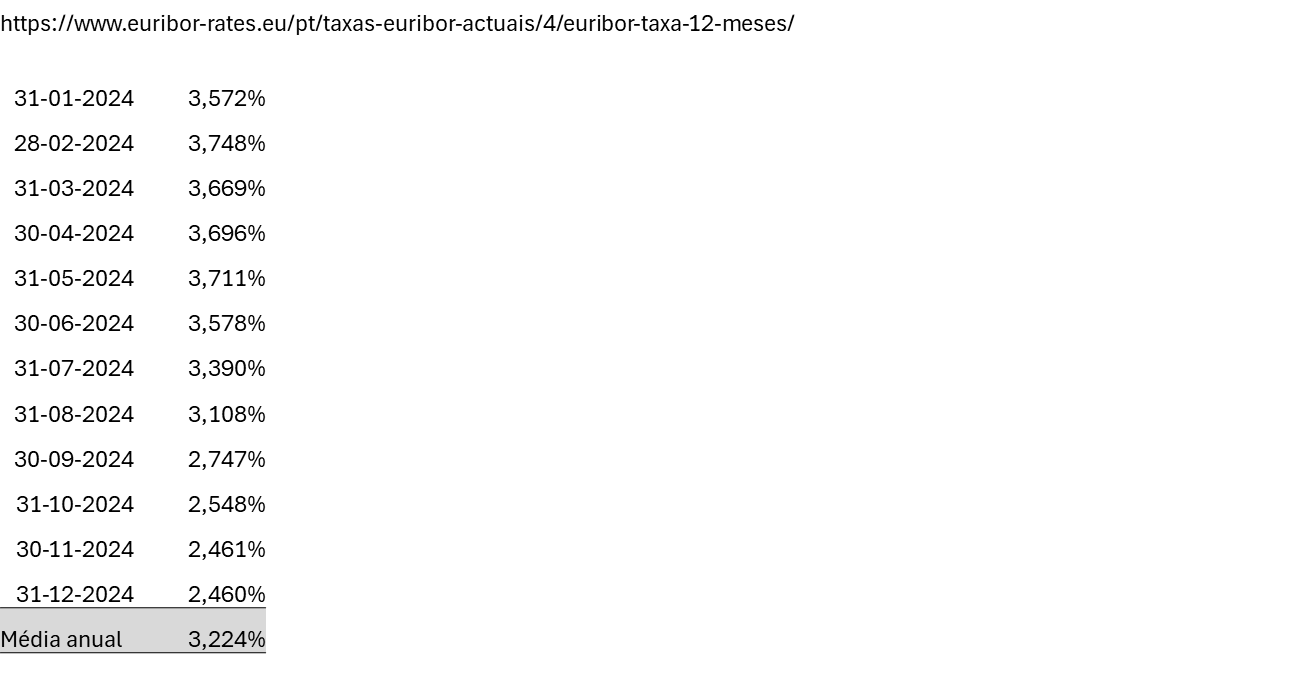

A média anual da Euribor a 12 meses a considerar para o cálculo do benefício em 2024 será de 3,224 %

O “spread” será de 1,5 %, ou de 2 % para o caso da empresa se qualificar como

- Micro.

- Pequena ou média empresa;

- Empresa de pequena-média capitalização (Small Mid Cap).

Majoração da dedução

A dedução prevista no regime fiscal de incentivo à capitalização das empresas, calculada nos termos do artigo 43.º-D do EBF [17], é majorada em:

- 50 % em 2024;

- 30 % em 2025 e em

- 20 % em 2026.

Este montante está sujeito ao limite do n.º 4 do mesmo artigo.

Limites máximos da dedução

A dedução prevista não pode exceder, em cada período de tributação, o maior dos seguintes limites:

- 4.000.000 €; ou

- 30 % do resultado antes de depreciações, amortizações, gastos de financiamento líquidos e impostos, nos termos do artigo 67.º do Código do IRC.

Nota importante

O primeiro resultado a considerar, se não tiver sido usado para efeitos da Remuneração Convencional do Capital (entretanto revogada), será o de 2022, aplicado no exercício de 2023. O segundo ano será o resultado de 2023, aplicado em 2024. Por tanto, o resultado de 2024, a aplicar em 2025, só será usado para o benefício em 2025, o terceiro ano.

A correta aplicação de resultados não é apenas uma exigência legal — é uma estratégia essencial para a saúde financeira e crescimento sustentável das empresas. Planeia com rigor e aproveita todos os incentivos disponíveis.

Nota do editor: Este artigo foi publicado anteriormente e atualizado para 2025 pela sua relevância.

[1] Artigo 21.º, n.º 1, alínea a) do CSC

[2] Artigo 20.º, alínea b) do CSC

[3] Artigo 22.º, n.º 1, do CSC

[4] Artigo 217.º, n.º 1, e artigo 294.º, n.º 1, ambos do CSC

[5] Artigo 217.º n.º 2, e artigo 294.º, n.º 2, ambos do CSC

[6] Artigo 32.º, n.º 1, do CSC

[7] Artigo 32.º, n.º 2, do CSC

[8] Artigo 32.º, n.º 3, do CSC

[9] Artigo 218.º do CSC

[10] Artigo 295.º, n.º 1, do CSC

[11] Artigo 33.º, n.º 1, do CSC

[12] Com a entrada em vigor do SNC, a 1/1/2010, estes tipos de despesas deixaram de poder serem consideradas como ativos;

[13] Artigo 33.º, n.º 2, do CSC

[14] Artigo 35.º, do CSC

[15] Artigo 96.º, n.º 1, do CSC

[16] Artigo 20.º do DL n.º 53/2004, de 18 de março (CÓDIGO DA INSOLVÊNCIA E DA RECUPERAÇÃO DE EMPRESAS)

[17] Art. 238.º, n.º 2 do OE 2024

[18] Ver Ficha Doutrinária do Processo n.º 25.803, com despacho de 2024-03-08, do Subdiretor-Geral da Área Gestão Tributária – IR, por delegação

Calendário Fiscal 2026

Aqui está a sua versão em formato PDF e Outlook:

✅ Prazos para entrega de declarações e obrigações fiscais.

✅ Datas essenciais para a liquidação de impostos e contribuições.

✅ Recomendações para evitar sanções.

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

Gestão de tesouraria e liquidez: Como apoiar as PME na reta final do exercício fiscal

Melhore a gestão de tesouraria nas PME com previsões, liquidez e assessoria fiscal para preparar o fecho do exercício.