Atendendo à situação particularmente difícil da vida empresarial, com o aumento do custo das matérias-primas e da energia, bem como das taxas de juro dos empréstimos, vão sendo atribuídos diversos tipos de subsídios, por partes das entidades públicas, com vista a mitigar os impactos negativos nos resultados das empresas, e, em alguns, casos na sua própria continuidade.

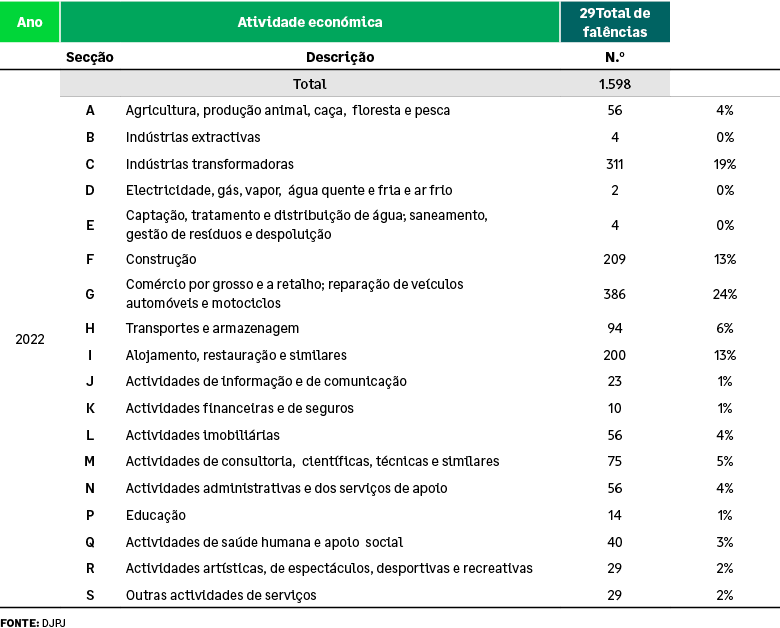

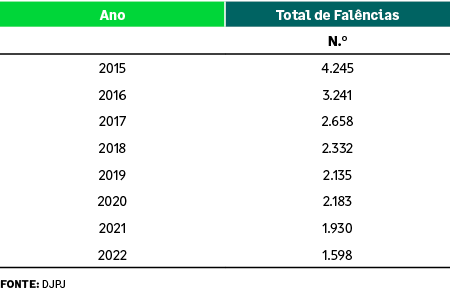

Segundo dados publicados pelo INE[1], registaram-se em 2022, 1.598 falências decretadas pelos tribunais, com maior concentração no “Comércio por grosso e a retalho; reparação de veículos automóveis e motociclos”, com 24%, e nas “Indústrias transformadoras”, com 19%, em empresas entre os 6 e os 19 anos de antiguidade, com 47%, e na NUTS II “Norte” com 44%, conforme se pode verificar nos quadros seguintes.

Talvez também por este facto, dado que as empresas que receberam subsídios se comprometeram a manter a atividade, a não despedir pessoal e a não distribuir lucros, o número de falências tenha reduzido face a anos anteriores.

Espera-se que, após o período de manutenção das obrigações, as falências não regressam aos números dos anos anteriores.

Subsídios

Subsídios das entidades públicas[2] são auxílios na forma de transferência de recursos para uma entidade em troca do cumprimento passado ou futuro de certas condições relacionadas com as atividades operacionais da entidade, sendo algumas vezes denominados por outros nomes, como por exemplo, dotações, subvenções ou prémios.

Os subsídios das entidades públicas, incluindo subsídios não monetários pelo justo valor, só devem ser reconhecidos após existir segurança de que[3]:

a) A entidade cumprirá as condições a eles associadas; e

b) Os subsídios serão recebidos.

A maneira pela qual um subsídio é recebido não afeta o método contabilístico a ser adotado com respeito ao subsídio. Por conseguinte, um subsídio é contabilizado da mesma maneira quer ele seja recebido em dinheiro quer como redução de um passivo para com uma entidade pública

Os subsídios das entidades públicas reembolsáveis são contabilizados como passivos.

A simples candidatura não proporciona as condições necessárias ao reconhecimento.

É fundamental que os subsídios das entidades públicas sejam reconhecidos na demonstração dos resultados numa base sistemática e racional durante os períodos contabilísticos necessários para balanceá-los com os gastos relacionados. O reconhecimento nos rendimentos dos subsídios das entidades públicas na base de recebimentos não está de acordo com o pressuposto do acréscimo e tal só será aceitável se não existir outra base para imputar os subsídios.

A mensuração é feita pela quantia nominal a receber da entidade pública, calculada de acordo com os critérios definidos para cada tipo de subsídio.

Subsídios relacionados com ativos

Os subsídios das entidades públicas não reembolsáveis relacionados com ativos fixos tangíveis e intangíveis devem ser inicialmente reconhecidos nos Capitais Próprios e, subsequentemente:

a) Quanto aos que respeitam a ativos fixos tangíveis depreciáveis e intangíveis amortizáveis, imputados numa base sistemática como rendimentos durante os períodos necessários para balanceá-los com os gastos relacionados que se pretende que eles compensem;

b) Quanto aos que respeitem a ativos fixos tangíveis não depreciáveis, mantidos nos Capitais Próprios, exceto se a respetiva quantia for necessária para compensar qualquer perda por imparidade.

Contabilização nas diversas fases

Os registos contabilísticos relativos aos subsídios são processados em três fases distintas:

1. Pelo reconhecimento, quando se verificarem cumpridas as condições subjacentes:

D 27.8.1.1 – Outros devedores e credores – Corrente – Entidade X – Subsídios a receber

C 59.3.1 – Subsídios atribuídos

2. Pelo recebimento:

D 12.1 – Depósitos à ordem – Banco x

C 27.8.1.1 – Outros devedores e credores – Corrente – Entidade X – Subsídios a receber

3. Pela afetação ao resultado do período, para compensar os gastos incorridos

D 59.3.1 – Subsídios atribuídos

C 78.8.3 – Imputação de subsídios para investimentos

Um subsídio das entidades públicas que se torne recebível como compensação por gastos já incorridos ou para dar suporte financeiro imediato à entidade sem qualquer futuro gasto relacionado deve ser reconhecido como rendimento do período em que se tornar recebível.

Os subsídios relacionados com ativos não depreciáveis podem também requerer o cumprimento de certas obrigações e serão então reconhecidos como rendimento durante os períodos que suportam o custo de satisfazer as obrigações. Como exemplo, temos que um subsídio atribuído pela transferência de um terreno pode ser condicionado pela construção de um edifício no local, podendo ser apropriado reconhecê-lo como rendimento durante a vida útil do edifício[4].

Subsídios relacionados com rendimentos

Subsídios relacionados com rendimentos são subsídios das entidades públicas que não sejam os que estão relacionados com ativos.

Contabilização nas diversas fases

Os registos contabilísticos relativos aos subsídios à exploração, também seguem as três fases distintas:

1. Pelo reconhecimento, quando se verificarem cumpridas as condições subjacentes:

D 27.8.1.1 – Outros devedores e credores – Corrente – Entidade X – Subsídios a receber

C 28.2.1 – Diferimentos – Rendimentos a reconhecer – Subsídios à exploração

2. Pelo recebimento:

D 12.1 – Depósitos à ordem – Banco x

C 27.8.1.1 – Outros devedores e credores – Corrente – Entidade X – Subsídios a receber

3. Pela afetação ao resultado do período, compensar gastos os incorridos

D 28.2.1 – Diferimentos – Rendimentos s reconhecer – Subsídios à exploração

C 75.1.1 – Subsídios à exploração – Das entidades públicas

Financiamento a taxas bonificadas ou sem juros (não aplicável no caso das microentidades)

O caso das taxas bonificadas ou sem juros, que também constituem formas de apoio das entidades públicas, implica a determinação da taxa de juro que seria devida em condições normais (por exemplo a taxa de juro efetiva em financiamentos alternativos ou a taxa média dos financiamentos correntes da empresa) para comparar com a taxa de juro efetiva do financiamento bonificado. O custo de juros será registado à taxa sem bonificação e compensada com um rendimento relativo à bonificação atribuída.

Contabilização nas diversas fases

Os registos contabilísticos recomendados seriam:

(1) Pelo reconhecimento do gasto de juro de financiamento vencido à taxa sem bonificação

D 69.1.1 – Gastos de financiamento – Juros suportados

C 27.2.2.1 – Outras contas pagar – Credores por acréscimos de gastos – Juros incorridos

(2) Pelo pagamento dos juros efetivos (com bonificação)

D 27.2.2.1 – Outras contas pagar – Credores por acréscimos de gastos – Juros incorridos

C 12.1 – Depósitos à ordem – Banco x

(3) Pelo reconhecido do benefício da bonificação de juros (diferença entre taxas)

D 27.2.2.1 – Outras contas pagar – Credores por acréscimos de gastos – Juros incorridos

C 75.1.1 – Subsídios à exploração – Das entidades públicas – Bonificação em juros

Subsídios por dedução à coleta de IRC

No caso de algumas formas de apoio, tais como os benefícios fiscais por dedução à coleta (por exemplo SIFIDE), não há pagamento das entidades públicas, mas em alternativa uma redução do pagamento de impostos no período.

Há também que registar o direito adquirido e o saldo remanescente a usar em períodos futuros.

Contabilização nas diversas fases

Os registos contabilísticos sugeridos são:

(1) Pelo reconhecimento do direito à dedução à coleta de IRC

D 24.1.x – Benefício Fiscal – SIFIDE

C 27.8.1.1 – Outros devedores e credores – Corrente – Benefícios atribuídos

(2) Pela afetação do benefício ao período em que é usado

D 27.8.1.1 – Outros devedores e credores – Corrente – Benefícios atribuídos

C 75.1.1 – Subsídios à exploração – Das entidades públicas – SIFIDE

(3) Pela dedução ao imposto corrente

D 24.1.y – Imposto corrente

C 24.1.x – Benefício Fiscal – SIFIDE

Divulgações (anexo)

Uma vez que o subsídio das entidades públicas seja reconhecido, qualquer contingência relacionada será tratada de acordo com a NCRF 21 — Provisões, Passivos Contingentes e Ativos Contingentes.

Tais contingências podem resultar do facto de qualquer dos subsídios estarem condicionados ao cumprimento de condições presentes e futuras, definidas na lei, que são verificáveis no período de caducidade. Como tal, devem ser mencionadas as condições de cumprimento futuro subjacentes a cada um dos subsídios. Por exemplo: Por lhe ter sido atribuído um subsídio (identificar o tipo de subsídio), a entidade mantém a obrigação de não cessar contratos de trabalho nem distribuir lucros, nos próximos dois anos.

[1] https://www.ine.pt/xportal/xmain?xpid=INE&xpgid=ine_destaques&DESTAQUESdest_boui=599226224&DESTAQUESmodo=2

[2] § 4 da NCRF 22 – Subsídios e Outros Apoios das Entidades Públicas

[3] § 8 da NCRF 22

[4] § 16 da NCRF 22