SIFIDE: Sabia que 82,5% do Investimento em I&D é Reembolsável?

A aposta em Investigação e Desenvolvimento (I&D) é decisiva para que Portugal possa convergir com a União Europeia, sendo objetivo que, até 2030, o investimento em I&D represente 3% do produto interno bruto (PIB).

A aposta em Investigação e Desenvolvimento (I&D) é decisiva para que Portugal possa convergir com a União Europeia, sendo objetivo que, até 2030, o investimento em I&D represente 3% do produto interno bruto (PIB). Para maximizar esta aposta é determinante contar com todos os instrumentos que promovam a realização de atividades de I&D e que, por isso, contribuem de forma relevante para o aumento da competitividade das empresas. Para tal, é de destacar o papel do Sistema de Incentivos Fiscais em Investigação e Desenvolvimento Empresarial (SIFIDE).

O SIFIDE (Sistema de Incentivos Fiscais à Investigação e Desenvolvimento Empresarial) é um benefício fiscal concedido às empresas que investem em Investigação & Desenvolvimento (I&D), com o objetivo de apoiar o seu esforço nesta matéria, através da dedução à coleta do IRC das despesas. Existe desde 1997 e desde então já passou por diversas revisões. Relativamente ao exercício fiscal de 2021 foram submetidas 3.490 candidaturas (acréscimo de 9% face a 2020), com um total de investimento declarado de 1,614 mil M€. O benefício fiscal proposto rondou os 695 M€, valor ligeiramente inferior ao ano anterior.

Porque é que o SIFIDE é relevante para as empresas?

- Financia atividades que contribuem para a inovação

- Reforça a competitividade e diferenciação

- Incide sobre custos que a sua empresa já teve (vencimento de técnicos com nível de habilitações igual ou superior a 4, equipamentos, matérias-primas, componentes, etc.)

- Pode deduzir até 100% da coleta

- Pode ser utilizado por um período de 8 anos

- É cumulativo com incentivos financeiros (PT2020/PT2030/PRR, H2020)

Quem pode beneficiar?

São potenciais beneficiários de SIFIDE os sujeitos passivos de IRC residentes em território português que exerçam, a título principal, uma atividade de natureza agrícola, industrial, comercial e de serviços e os não residentes com estabelecimento estável nesse território, que preencham cumulativamente as seguintes condições:

- O lucro tributável não seja determinado por métodos indiretos

- Não sejam devedores ao Estado e à Segurança Social de quaisquer contribuições, impostos ou quotizações, ou tenham o seu pagamento devidamente assegurado

- Apresentem despesas com investigação e desenvolvimento

Quanto posso deduzir à coleta (taxa de incentivo)?

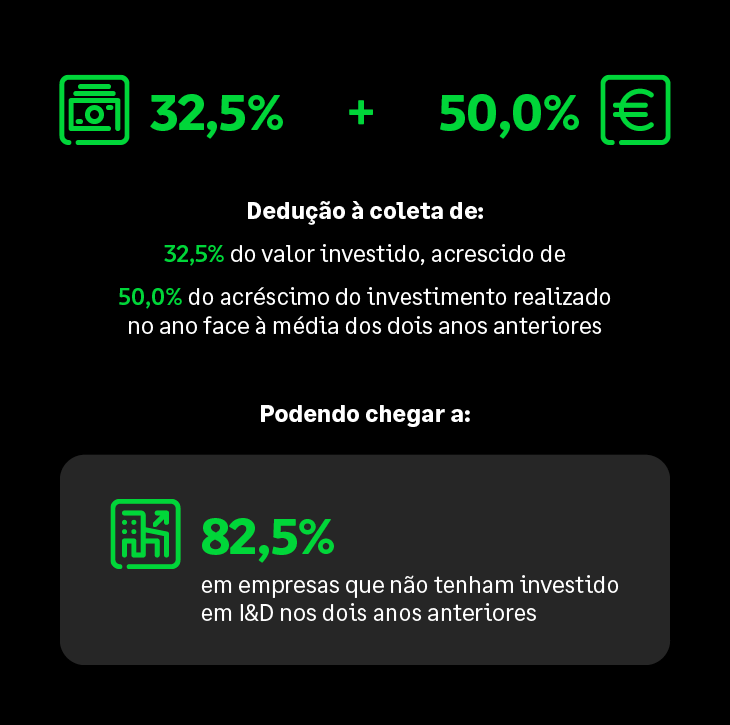

Taxa Base: 32,50% das despesas realizadas no ano da candidatura

Taxa Incremental: 50% do aumento da despesa em relação à média dos 2 anos anteriores, até ao limite de 1,5 milhões de euros.

Quais são as despesas elegíveis?

Para as empresas usufruírem desde benefício, têm de submeter uma candidatura à Agência Nacional de Inovação. Nesta candidatura, são identificados dois tipos de custos:

De caráter geral, que que podem ser referentes a registo e manutenção de patentes, participação de quadros das empresas nas instituições de I&D ou investimentos em fundos de I&D.

Custos específicos dos projetos de I&D realizados pelas empresas. Mais propriamente, custos com recursos humanos (desde que pertencentes aos quadros da empresa), custos com ativos fixos tangíveis, despesas de funcionamento, subcontratação de Entidades não Empresariais do Sistema de I&I (ENESII), ou empresas, quando estas possuem reconhecimento de idoneidade, entre outros.

Estes custos são devidamente suportados por uma descrição técnica dos projetos de I&D que a empresa levou a cabo no exercício em causa. Estas descrições, por um lado, servirão para demonstrar a existência de atividades I&D e, por outro, permitem ao painel de avaliação validarem a razoabilidade dos custos apresentados.

A nossa experiência diz-nos que ainda há muitas empresas que não usufruem deste tipo de benefício, na maioria das vezes por desconhecimento da sua existência ou informação inadequada sobre esta temática. Por isso, reunimos num guia um conjunto de dados relevantes para que possa esclarecer todas as suas dúvidas e, quem sabe, reduzir o IRC a pagar da sua empresa.

Receba a newsletter Sage Advice

Inscreva-se para receber o boletim do Sage Advice e receba os conselhos mais recentes diretamente no seu e-mail.

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

O que é o capital circulante? Conselhos para melhorar a sua gestão

Saiba o que é o capital circulante, como se calcula e que práticas ajudam a melhorar a liquidez e evitar problemas de tesouraria.