Como contabilizar as gratificações de balanço e compreender os seus efeitos fiscais no IRC e no IRS

Gratificações de balanço em 2026: saiba como contabilizar, aproveitar isenções de IRS e TSU e evitar erros fiscais na sua empresa.

Descubra como efetuar o registo contabilístico das gratificações de balanço, tirar partido dos benefícios fiscais e evitar erros na gestão das empresas.

- Fique a par das novas condições para isenção de IRS até 6% da retribuição base anual relativamente às gratificações de balanço em 2026.

- Descubra como contabilizar corretamente as gratificações de balanço em 2026, desde a constituição da obrigação até ao pagamento, tendo em conta as novas regras fiscais e contributivas.

Diante dos desafios económicos atuais, as empresas continuam a procurar formas de compensar os seus colaboradores pela perda de poder de compra e como forma de retenção de talento na empresa. Uma das estratégias mais eficazes é a atribuição de gratificações de balanço. Por esse motivo, neste artigo, explicamos em detalhe como contabilizar estas gratificações e como beneficiar das novas isenções fiscais e contributivas previstas no Orçamento do Estado para 2026.

PARTILHE! Uma boa gestão das gratificações de balanço permite recompensar equipas e, ao mesmo tempo, otimizar a carga fiscal da empresa.

Simplifique o registo de gratificações

Está a registar corretamente as gratificações?

✔️ Evite erros contabilísticos comuns

✔️ Utilize um template claro e estruturado

Índice do post

- Gratificações de balanço: benefícios para os trabalhadores

- Regras contabilísticas aplicáveis às gratificações de balanço

- Como contabilizar corretamente as gratificações de balanço

- Efeitos fiscais das gratificações de balanço no IRC

- Consequências do não pagamento no prazo estipulado

- Gratificações de balanço e TSU: quando estão isentas

- IRS sobre gratificações de balanço: Como funciona em 2026?

- Checklist para gratificações de balanço no fecho do exercício

- Erros comuns a evitar

- Perguntas frequentes sobre gratificações de balanço

Gratificações de balanço: benefícios para os trabalhadores

Com o objetivo de compensar os trabalhadores pela perda de poder de compra, e como forma de retenção de talento, muitas empresas têm adotado a atribuição de benefícios excecionais para os seus funcionários.

Entre tais benefícios, destacam-se as gratificações de balanço, que consistem na decisão da Assembleia Geral das sociedades em atribuir, aos trabalhadores (incluindo gerentes ou administradores), uma parte dos resultados positivos apurados pelas empresas e disponíveis para distribuição.

O governo, para além disso, também introduziu um benefício fiscal no Orçamento do Estado para 2026, tal como já o tinha feito em 2025, permitindo a isenção de IRS até 6% da retribuição base anual nas gratificações de balanço.

Contudo, exige um aumento salarial dos trabalhadores, de forma voluntária, face ao ano anterior, igual ou superior a 4,6%. Para além disso, estas gratificações ficarão isentas da Taxa Social Única (TSU), proporcionando um benefício contributivo adicional para as empresas e para os trabalhadores.

Regras contabilísticas aplicáveis às gratificações de balanço

As empresas podem distribuir os resultados através de gratificações de balanço, no caso de apurarem lucros no próprio exercício ou através das reservas disponíveis para distribuição relativas a exercícios anteriores.

As empresas, independentemente da sua dimensão – sejam micro, pequenas ou sujeitas ao regime geral do SNC –, tratam os benefícios atribuídos aos trabalhadores da mesma forma. É também fundamental garantir que a contabilização cumpre as normas fiscais.

Uma entidade deve reconhecer o custo esperado dos pagamentos de participação nos lucros e gratificações quando, e apenas quando:

- Tiver uma obrigação presente de efetuar tais pagamentos, em consequência de factos passados;

- For possível efetuar uma estimativa fiável da obrigação.

A relação da empresa com os trabalhadores que gera a obrigação de participação nos lucros e gratificações, não é uma transação com os proprietários da entidade. Assim, a entidade deve reconhecer este custo não como uma distribuição dos lucros, mas como um encargo do período.

Para cumprir corretamente as normas contabilísticas e fiscais de 2026, será necessário constituir a obrigação construtiva da empresa, por exemplo, por decisão da administração, o que permite o reconhecimento do gasto ainda em 2025. A Assembleia Geral deverá, depois, confirmar essa decisão ao deliberar sobre a aplicação dos resultados do período ou por distribuição de reservas de períodos anteriores. Desta forma, a empresa considerará esse valor como encargo do período correspondente, garantindo o cumprimento da nova regulamentação fiscal e evitando riscos de reclassificação fiscal.

Como contabilizar corretamente as gratificações de balanço

Para efeitos de registo, a contabilização das gratificações exige que, com a decisão que gera a obrigação construtiva, a empresa proceda ao reconhecimento da obrigação no passivo, como acréscimo de gastos, com base na melhor estimativa, e o correspondente encargo do período.

Com a introdução das novas regras fiscais em 2026, é essencial distinguir a parte das gratificações que está isenta de IRS e TSU da parte que continua sujeita a imposto e taxa. Para tal, recomenda-se a criação de contas específicas para refletir corretamente as obrigações fiscais e contributivas.

No ano seguinte, este processo inclui o registo em dívidas ao pessoal pela regularização dos acréscimos de encargos e, com o pagamento, a extinção da obrigação. Os registos contabilísticos devem ser efetuado da seguinte forma.

Como fazer os registos contabilísticos corretamente

Reconhecimento da obrigação (ano de constituição):

- D 63 – Gastos com o pessoal

- C 27.2.2 – Credores por acréscimos de gastos

Processamento da obrigação:

- D 27.2.2 – Credores por acréscimos de encargos

- C 23.1 – Remunerações a pagar

Pagamento:

- D 23.1 – Remunerações a pagar

- C 12 – Depósitos à ordem

Como classificar as gratificações de balanço na contabilidade

Caso a empresa beneficie da isenção parcial de IRS e TSU para gratificações de balanço em 2026, deverá também registar corretamente a parte isenta, de forma a assegurar o cumprimento das obrigações fiscais e evitar reclassificações fiscais indevidas. O registo pode ser classificado como se segue:

Registo da parte isenta e não isenta:

- D 63.1.x – Remunerações dos órgãos sociais – Parte isenta

- D 63.1.y – Remunerações dos órgãos sociais – Parte sujeita

- D 63.2.x – Remunerações do pessoal – Parte isenta

- D 63.2.y – Remunerações do pessoal – Parte sujeita

- C 27.2.2 – Credores por acréscimos de encargos

Efeitos fiscais das gratificações de balanço no IRC

Para efeitos de IRC, a empresa considera as gratificações de balanço (encargos com a participação nos lucros) de membros dos órgãos sociais e trabalhadores como custos do exercício. Contudo, para que sejam dedutíveis, a empresa deve pagar esses montantes ou colocá-los à disposição dos beneficiários até ao final do período de tributação seguinte.

Tratamento fiscal das gratificações de balanço no IRC em 2026

Em 2026, com a redução da taxa geral do IRC de 20% para 19%, e a redução para 15%, era de 16%, sobre os primeiros 50.000 € de matéria coletável para pequenas e médias empresas, e “small mid caps”, torna-se ainda mais relevante para as empresas planear adequadamente os efeitos contabilísticos destes encargos para otimizar a carga fiscal.

Neste caso, a legislação não exige que a empresa atribua os montantes de forma igual para todos os trabalhadores. No entanto, deverá existir um plano formal de distribuição da participação nos lucros, garantindo transparência e o cumprimento das obrigações fiscais.

A empresa pode efetuar o pagamento de uma só vez ou de forma faseada ao longo do ano, desde que respeite os prazos estabelecidos para a dedução fiscal.

Caso se trate de encargos relativos à participação nos lucros por membros dos órgãos sociais, é necessário avaliar a participação destes no capital social. Quando os beneficiários forem titulares, direta ou indiretamente, de partes representativas de pelo menos 1% do capital social, só será aceite como encargo o montante limitado a duas vezes o salário médio mensal.

Esse montante não pode assim exceder o dobro da remuneração mensal recebida no período de tributação correspondente, sendo o cálculo efetuado com base na seguinte fórmula:

(Rendimento Anual ÷ 12) × 2

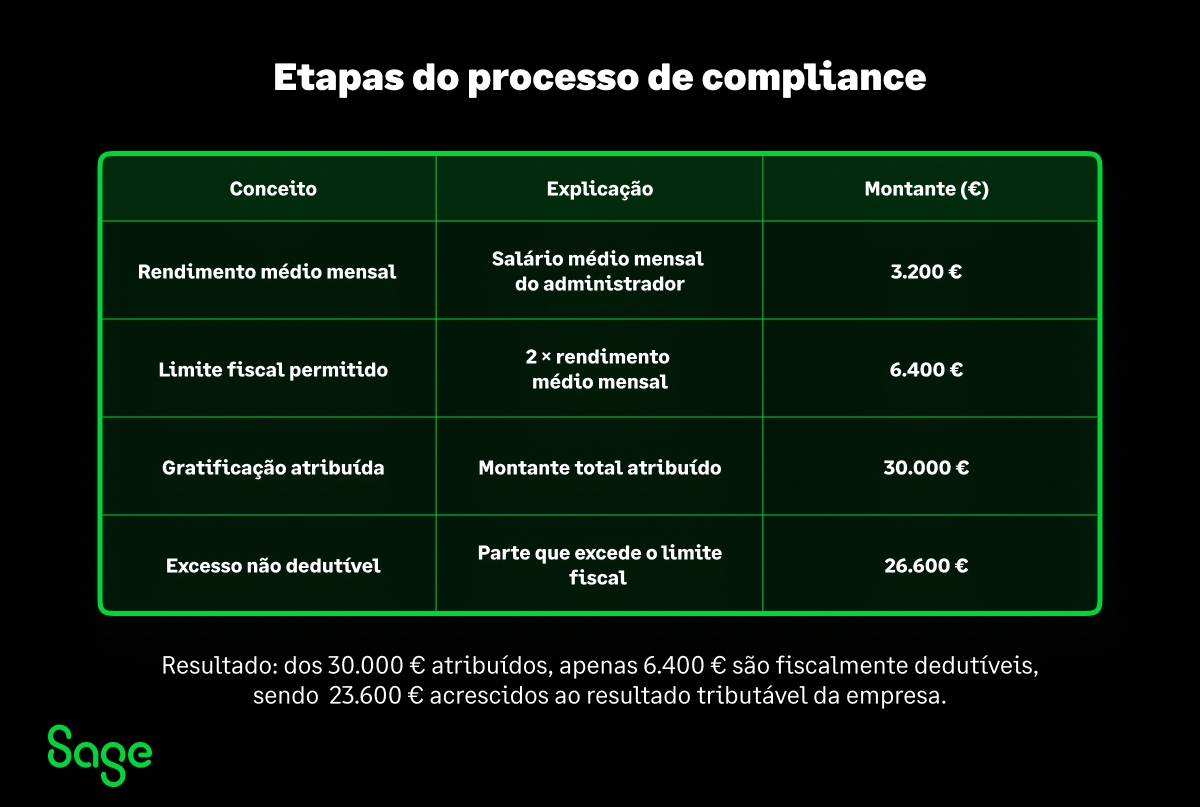

Exemplo prático: Gratificações de Balanço em 2026

A Administração decidiu, em 15/12/2025, atribuir gratificações de balanço aos órgãos sociais e ao restante pessoal. Essa decisão foi ratificada na Assembleia-Geral realizada em 20/02/2026, nas seguintes condições:

- Administrador: € 30.000 (o administrador é sócio maioritário da sociedade e aufere um rendimento médio mensal de € 3.200);

- Ao pessoal: € 50.000.

A empresa pode pagar os montantes devidos ao pessoal sem limitações fiscais, desde que os disponibilize até ao final do exercício seguinte, permitindo a sua dedução fiscal no IRC.

No entanto, para os membros dos órgãos sociais que detenham 1% ou mais do capital social não será aceite, para efeitos de IRC, um montante que exceda o dobro da remuneração média mensal no exercício fiscal correspondente.

Cálculo da parte não dedutível:

- Rendimento médio mensal do administrador: € 3.200

- Limite permitido: € 3.200 × 2 = € 6.400

- Valor atribuído ao administrador: € 30.000

- Montante tributável, por excesso: € 30.000 – € 6.400 = € 23.600

Consequências do não pagamento no prazo estipulado

Se a empresa não pagar as gratificações de balanço dentro do prazo estabelecido, deverá acrescer ao valor do IRC do período de tributação seguinte o montante em falta. Tal situação pode originar penalizações fiscais. Esse montante deve ser declarado no campo [363] do quadro 10 da Modelo 22.

Para além disso, a empresa poderá estar sujeita aos seguintes acréscimos adicionais, se aplicável:

- Derrama Estadual;

- Juros compensatórios correspondentes (campo [366] do quadro 10);

- Derrama Municipal (campo [364] do quadro 10).

Com o reforço da fiscalização fiscal em 2026, o não pagamento atempado pode resultar em penalizações mais severas, incluindo coimas e juros adicionais sobre os montantes em dívida. Assim, torna-se fundamental um planeamento adequado e rigoroso da gestão de tesouraria, garantindo que as gratificações de balanço sejam pagas dentro do prazo legal para evitar encargos fiscais adicionais.

Gratificações de balanço e TSU: quando estão isentas

O Código Contributivo estabelece que os montantes atribuídos aos trabalhadores a título de participação nos lucros da empresa integram a base de incidência contributiva se não existir uma remuneração certa, variável ou mista assegurada pelo contrato de trabalho.

O Orçamento do Estado para 2026 introduziu uma isenção objetiva da Taxa Social Única (TSU) para as gratificações de balanço, desde que o pagamento respeite os critérios de elegibilidade definidos pela legislação para efeitos de IRS.

Com este reforço da legislação, os montantes pagos a título de gratificações de balanço não serão sujeitos a contribuições para a Segurança Social, permitindo às empresas uma maior flexibilidade na atribuição destes incentivos sem aumento da carga contributiva.

IRS sobre gratificações de balanço: Como funciona em 2026?

As gratificações de balanço continuam a ser tributadas em sede de IRS e sujeitas a retenção na fonte. Contudo, parte ou a totalidade desses valores podem estar isentos, de acordo com as novas regras fiscais. O Orçamento do Estado para 2026 manteve uma isenção parcial, como já ocorrera em 2025, desde que se cumpram certos critérios.

A medida excecional de 2026 estabelece que:

- Encontra-se isenta de IRS até 6% da retribuição base anual, desde que a empresa tenha atribuído um aumento salarial anual mínimo de 4,6% em 2026;

- Só se aplica aos trabalhadores da empresa que tenham sido aumentados em pelo menos 4,6%;

- O aumento tenha sido voluntário. Ou seja, o aumento do salário mínimo não conta para este efeito;

- Não ter caráter de regularidade, tal como definido para efeitos de segurança social, ou seja, não ter sido atribuído mais do que uma vez em cada 5 anos;

- A isenção também se aplica a membros dos órgãos sociais (Ex.: gerentes, administradores);

Exemplo de aplicação

Retribuição base mensal 1.200,00

Retribuição base anual (x12 + SF + SN) 16.800,00

Limite de isenção (6%) 1.008,00

Taxa de retenção de IRS = mês do pagamento

Aumento anual mínimo 4,60%

Contudo, é necessário garantir que:

- A retribuição base anualizada (x12 + SF + SN) de todos os trabalhadores ao serviço da entidade, no final do ano de 2026 seja superior em 4,6% relativamente a 2025;

RBAM 31/dez/2026 > RBAM 31/dez, em 4,6%

E só para trabalhadores em que a sua remuneração base anual seja inferior à remuneração base anual média da empresa e tenham sido aumentados em pelos menos 4,6%.

2. Trabalhadores com RBA n-1 < RBAM n-1 e RBA > 4,6%

Checklist para gratificações de balanço no fecho do exercício

Com vista a garantir o uso dos benefícios, é necessário assegurar:

- Que a empresa apurou resultado contabilístico positivo;

- Que os resultados, ou reservas de períodos anteriores, se encontram disponíveis para distribuição.

- Que a empresa assegura um aumento salarial total, em 2026, face a 2025, de forma voluntária, superior a 4,6%.

- Que os trabalhadores foram aumentados, individualmente, de forma voluntária, em 2026, face a 2025, em pelo menos 4,6%.

- Que a empresa irá assegurar o pagamento dos benefícios durante o ano de 2026.

Erros comuns a evitar

Tendo em consideração os conceitos e regras a cumprir, deve a empresa assegurar que não são cometidos erros que podem causar perdas de benefícios e acréscimos de penalidades.

Exemplos de erros comuns:

- Não fazer retenção na fonte de IRS, ou fazer a retenção usando uma taxa englobando estes rendimentos;

- Pagar as gratificações do ano, no ano seguinte;

- Tratar fiscalmente as gratificações de balanço como se fossem bónus;

- Registar as gratificações de balanço como reduções de capital próprio.

Perguntas frequentes sobre gratificações de balanço

As empresas pagam as gratificações de balanço aos trabalhadores com base nos seus lucros. Normalmente, atribuem-nas no final do exercício, ou no ano seguinte por decisão na Assembleia de aprovação de contas, dependendo dos resultados económicos e da política financeira interna da empresa.

Para garantir o cumprimento das obrigações contabilísticas e fiscais, é essencial seguir as normas contabilísticas aplicáveis. Devem tratar estes benefícios como um gasto no período e não como uma variação negativa de capital próprio.

A empresa pode considerar as gratificações de balanço como custos fiscalmente dedutíveis, desde que cumpra os requisitos estabelecidos pela legislação do IRC. É importante verificar as regras específicas para os gerentes, para evitar ajustes fiscais.

Sim. A empresa considera os montantes pagos aos trabalhadores como rendimento de trabalho dependente e aplica a retenção na fonte de IRS, conforme as taxas vigentes. Exceto se cumprir as normas transitórias dos orçamentos de estado para os anos de 2025 e 2026.

Não. Se a empresa cumprir os critérios legais, essas gratificações não serão consideradas remuneração regular e ficarão isentas de contribuições para a Segurança Social.

As gratificações de balanço continuam a ser uma ferramenta importante para motivar os trabalhadores. Com as regras fiscais de 2026, as empresas podem beneficiar de isenções em IRS e TSU, desde que cumpram os critérios exigidos. Por isso, atualizar os procedimentos contabilísticos e fiscais é essencial para garantir a correta aplicação desses benefícios. Saber exatamente como contabilizar as gratificações de balanço permite que as empresas evitem riscos fiscais e otimizem a sua gestão financeira.

Nota do editor: Este artigo foi publicado anteriormente e actualizado para 2026 devido à sua relevância.

Simplifique o registo de gratificações

Está a registar corretamente as gratificações?

✔️ Evite erros contabilísticos comuns

✔️ Utilize um template claro e estruturado

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

Modelo 3 IRS: O que muda e como preparar a sua empresa

Conheça as atualizações do Modelo 3 do IRS e o impacto nas empresas. Saiba como preparar a sua empresa para cumprir a lei.