La factura simplificada está presente en el día a día de los negocios. Aprende en este artículo cuándo y cómo puedes emplearla.

- La factura simplificada guarda muchas semejanzas con la completa. ¿Conoces la diferencia?

- Por debajo de 400 euros, la mayoría de las operaciones pueden facturarse en formato simplificado. Te damos todos los detalles.

¡COMPARTE! ¿Sabes cuándo y cómo puedes emitir una factura simplificada? Te lo explicamos. ¡Toma nota!

Son muchas las empresas que emiten facturas simplificadas de manera cotidiana. También la inmensa mayoría las reciben de manera constante. Además, es un elemento clave en la atención a clientes de todo tipo, incluidos los particulares.

Por ello, es especialmente conveniente comprender la mecánica de esta forma de facturar. Si bien el formato de la factura simplificada es muy semejante al de la completa, tiene características singulares. Además, es lo suficientemente flexible como para tener que reflejarse de forma distinta según reclamen las circunstancias.

Software de facturación

¡ADAPTADO A FACTURA ELECTRÓNICA !

- Descubre cómo tener tus facturas bajo control con el programa de facturación adecuado:

- Cobrarás más rápido tus facturas

- Reducirás los errores en su elaboración

¿Qué es una factura simplificada?

Una factura simplificada es una forma más sencilla de facturar que puedes emplear en algunos casos. Busca que queden reflejados los datos imprescindibles para documentar la operación, pero sin entrar en todos los detalles.

Coloquialmente, suele llamarse ticket o tique. Este último término fue utilizado para un documento semejante vigente en la normativa anterior. La actual factura simplificada, sin embargo, es un poco diferente, ya que puede emplearse en todo tipo de sectores. Además, está adaptada a los modernos requerimientos, en especial los impuestos por la normativa comunitaria.

Lo que no debe confundirse es con el justificante bancario de algunas operaciones. Por ejemplo, si realizas un cobro con tarjeta, el datáfono puede imprimir un documento que refleje algunos datos. Sin embargo, este papel no te vale como factura simplificada en la medida que no refleje el contenido establecido por el reglamento de facturación.

Las facturas simplificadas ahorran tiempo y esfuerzo dedicados a la recopilación y reflejo de ciertos datos de facturación. Además de favorecer la fluidez en la atención al cliente.

Cuándo se puede emitir una factura simplificada

Hay ciertas operaciones en las que no puede expedirse factura simplificada. Te las nombramos a continuación.

- Entregas intracomunitarias exentas de IVA.

- Ventas a distancia. No obstante, puede emitirse simplificada en el régimen especial de la sección 3ª del capítulo XI del título IX de la Ley del IVA.

- Determinadas facturas emitidas por el destinatario en algunas operaciones que se entienden realizadas en el territorio de aplicación del IVA.

- Ciertas operaciones que se entienden realizadas fuera del territorio de aplicación del IVA por operadores establecidos en él.

Más allá de ello, si no te encuentras frente a alguna de las prohibiciones anteriores, podrás emitir factura simplificada en los siguientes casos:

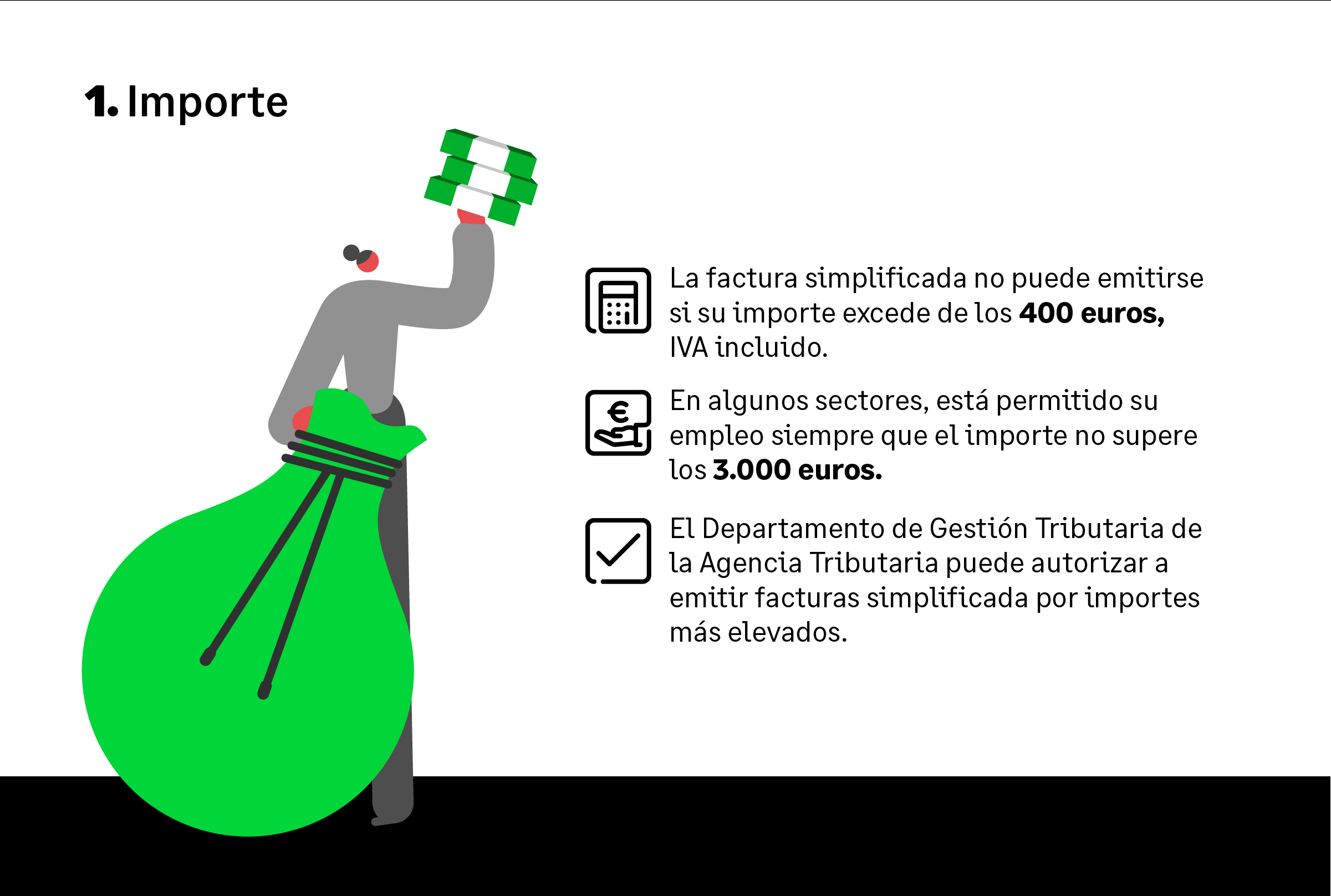

- Si el importe de la factura, incluido el IVA, no supera los 400 euros. En ciertas operaciones, el importe se ha elevado hasta los 3 000 euros.

- En facturas rectificativas.

- Cuando, en otros casos, lo autorice el Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria. Lo puede hacer en caso de que las prácticas comerciales o administrativas del sector de actividad de que se trate o las condiciones técnicas de expedición de las facturas dificulten particularmente la inclusión de la totalidad de los datos exigidos.

Actividades que pueden emitir factura simplificada hasta los 3 000 euros

Las siguientes operaciones pueden facturarse en formato simplificado, aunque el importe de la factura supere los 400, siempre que no supere los 3 000 euros, IVA incluido:

- Ventas al por menor.

- Ventas o servicios en ambulancia.

- Transportes de personas y sus equipajes.

- Servicios de hostelería y restauración prestados por restaurantes, bares, cafeterías, horchaterías, chocolaterías y establecimientos similares. Así como el suministro de bebidas o comidas para consumir en el acto. También servicios prestados por salas de baile y discotecas.

- Servicios telefónicos prestados mediante la utilización de cabinas telefónicas de uso público, así como mediante tarjetas que no permitan la identificación del portador.

- Peluquería y servicios prestados por institutos de belleza.

- Utilización de instalaciones deportivas.

- Revelado de fotografías y servicios prestados por estudios fotográficos.

- Aparcamiento y estacionamiento de vehículos.

- Alquiler de películas.

- Servicios de tintorería y lavandería.

- Utilización de autopistas de peaje.

El contenido de la factura simplificada

Las facturas simplificadas tienen un contenido mínimo, pero son flexibles en dos sentidos:

- Puedes incluir en ellas todas las menciones que consideres oportunas, incluso aunque no fuesen obligatorias en factura completa. Por ejemplo, puedes añadir datos de pago, condiciones especiales…

- En algunos casos, la norma te exige que figure algún contenido adicional, que solo es obligatorio en una circunstancia concreta.

Una buena solución de facturación facilita que todas las facturas simplificadas tengan el contenido apropiado para cada circunstancia.

Contenido mínimo de la factura simplificada

En todas las facturas simplificadas debe aparecer el siguiente contenido mínimo:

- Número y, en su caso, serie de la factura.

- Fecha de expedición.

- El NIF, nombre y apellidos o denominación o razón social completa del obligado a expedir la factura.

- La identificación del tipo de bienes entregados o de servicios prestados.

- Tipo del IVA aplicado.

- Contraprestación total.

No obstante, el Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria puede modificar para algún sector concreto este contenido mínimo en dos sentidos:

- Exigir más menciones obligatorias, sin que se pueda pedir más información de la que debería recoger una factura completa.

- Autorizar que alguna de las menciones obligatorias sea opcional. En todo caso, lo que sí debe constar es la cuota tributaria o los datos que permitan calcularla.

Contenido obligatorio en casos determinados

Hay algunas menciones que son obligatorias, pero solo cuando se da una circunstancia concreta que lo reclame:

- La fecha de las operaciones o del pago anticipado si son distintas de la fecha de expedición.

- Cuando se reflejan en una misma factura operaciones sujetas a distinto tipo de IVA, debe reflejarse la parte de base imponible que corresponde a cada una.

- Si se trata de una rectificativa, debe aparecer la referencia expresa e inequívoca de la factura rectificada y de las especificaciones que se modifican.

- Cuando hay alguna operación exenta de IVA, una referencia a la norma o una indicación de que la operación está exenta.

- El NIF del cliente y la cuota del IVA cuando el cliente es un empresario o profesional que así lo exige o, aunque no lo sea, lo pida porque necesita que figure dicha información para ejercer algún derecho de naturaleza tributaria.

- En las entregas exentas de medios de transporte nuevos destinados a otros estados miembros, deben constar sus características, la fecha de su primera puesta en servicio y las distancias recorridas u horas de navegación o vuelo realizadas hasta su entrega.

- La mención «facturación por el destinatario», si ha sido este quien ha expedido la factura en lugar del proveedor o prestador.

- Si el sujeto pasivo del Impuesto es el adquirente o el destinatario de la operación, la mención «inversión del sujeto pasivo».

- En caso de aplicar ciertos regímenes especiales, debes reflejar una mención de dicha circunstancia.

Las diferencias de la factura simplificada con la factura completa

Como vemos, el formato de factura simplificada tiene un contenido muy semejante al de la factura completa, pero en el que puedes omitir algunos aspectos:

- No es necesario, en general, que incluyas los datos del cliente. No obstante, es obligatorio que figure su NIF y el domicilio cuando se trata de un empresario o profesional que así te lo exige. También lo es cuando el destinatario de la operación no sea un empresario o profesional, pero necesite que esos datos figuren en la factura para cumplir con algún derecho de naturaleza tributaria.

- Tampoco es necesario que aparezca tu domicilio.

- La descripción de las operaciones es diferente. En una factura completa debes consignar todos los datos necesarios para determinar la base imponible del IVA (precio sin IVA, descuentos, rebajas, etcétera). En la simplificada, debes indicar en tipo de bienes entregados o servicios prestados, el tipo del IVA aplicado y la contraprestación total. Si hay varias operaciones con distinto tipo de IVA en una misma factura simplificada, debes reflejar qué parte de la base imponible corresponde a cada una.

- En general, a diferencia de lo que sucede en las facturas completas, no es necesario incorporar a una simplificada la cuota del IVA. No obstante, sí debe figurar cuando te lo pide un empresario o profesional o alguien que no lo es, pero que necesite que figure la cuota del IVA para cumplir algún derecho de naturaleza tributaria.

Cómo afectará VERI*FACTU a las facturas simplificadas

Está previsto que, a partir del 1 de enero de 2024, entre en vigor un nuevo sistema de emisión de facturas. Con él, cada vez que emitas una factura por medios electrónicos deberás generar un registro informático que refleje que has dado de alta una factura.

Entre los datos del registro, se incluyen dos que no suelen aparecer en la factura simplificada

- El NIF del cliente.

- El nombre y apellidos o la denominación o razón social del cliente.

No obstante, el propio proyecto prevé que se autorice a las empresas de determinados sectores a no incluir estos datos en el registro de alta de la factura. Con ello, se evitará que tengan que recabarse en circunstancias en las que no sea muy operativo.

Por otro lado, se prevé que las facturas simplificadas emitidas por medios electrónicos deban incluir, a partir del 1 de enero de 2024, el siguiente nuevo contenido:

- Un código identificativo de carácter alfanumérico y un código «QR».

- La frase «Factura verificable en la sede electrónica de la AEAT» o «VERI*FACTU», pero solo cuando se opte por remitir voluntariamente los registros de facturación a la Agencia Tributaria.

Además, las facturas simplificadas emitidas por sistemas informáticos deberán expedirse en una serie específica.

En conjunto, VERI*FACTU vendrá a cambiar un tanto la perspectiva de la simplificación de la facturación. En algunos casos, será necesario incluir algún dato adicional del cliente, pero se avanzará mucho en automatización de facturas y libros registro. Además, se aportará confianza a los clientes y se reforzará el control tributario.

Con todo, las facturas simplificadas seguirán siendo un importante punto de referencia en el registro de las operaciones de los negocios españoles.