Declaração de IRC de 2018 a entregar em 2019 – Principais Alterações – Anexo E, F, G e AIMI

Este será o último apontamento sobre a Modelo 22, para o período de 2018. Vamos analisar os seus Anexos E, F, G e AIMI, que ainda não tinham sido abordados anteriormente. NÃO FORAM OBJETO DE ALTERAÇÕES, os anexos a seguir referenciados Para o período de 2018 foi criado o Anexo G para ser preenchido pelos […]

Este será o último apontamento sobre a Modelo 22, para o período de 2018. Vamos analisar os seus Anexos E, F, G e AIMI, que ainda não tinham sido abordados anteriormente.

NÃO FORAM OBJETO DE ALTERAÇÕES, os anexos a seguir referenciados

- Anexo E – Regime Simplificado – Art.º 86º-A do CIRC,

- Anexo F – Organismos de Investimento Coletivo – Art.º 22º do EBF e

- Anexo do AIMI – Adicional ao Imposto Municipal sobre Imóveis – Art.º 135-A do CIMI .

Para o período de 2018 foi criado o Anexo G para ser preenchido pelos sujeitos passivos que exerçam a ATIVIDADE DE TRANSPORTE MARÍTIMO (Regime especial de determinação da matéria coletável previsto no Decreto-Lei n.º 92/2018, de 13 de novembro).

Este anexo é composto pelos seguintes Quadros:

Exemplo:

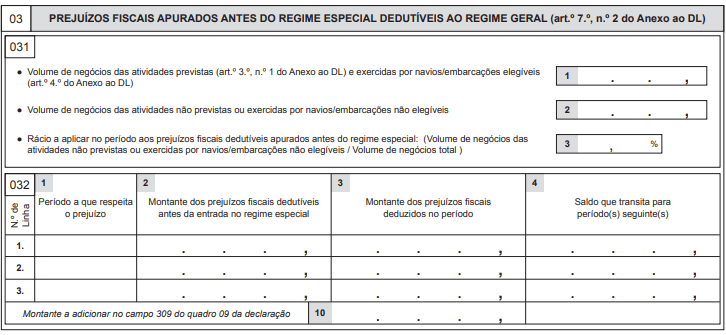

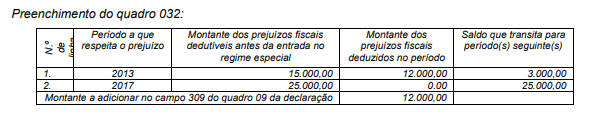

Admita-se um sujeito passivo de IRC que optou pelo regime especial de determinação da matéria coletável previsto no Decreto-Lei n.º 92/2018, de 13 de novembro, com efeitos a 1 de janeiro de 2018, que dispunha em 31 de dezembro de 2017 dos seguintes saldos de prejuízos fiscais dedutíveis:

– Saldo apurado em 2013: € 15.000,00

– Saldo apurado em 2017: € 25.000,00

No período de 2018 obteve um volume de negócios de € 70.000.00 relativo às atividades previstas no n.º 1 do artigo 3.º do Anexo ao Decreto-Lei e exercidas por navios ou embarcações elegíveis.

No mesmo período obteve um volume de negócios de € 30.000,00 relativo às atividades não abrangidas pelo regime especial ou exercidas por navios ou embarcações não elegíveis.

Apurou naquele período um lucro tributável no montante de € 20.000,00 relativo às atividades não abrangidas pelo regime especial ou exercidas por navios ou embarcações não elegíveis, inscrito no campo 302 do quadro 09 da declaração.

Determinação dos prejuízos fiscais dedutíveis:

No período de tributação de 2018, os prejuízos fiscais dedutíveis ao lucro tributável das atividades não abrangidas pelo regime especial ou exercidas por navios ou embarcações não elegíveis são os seguintes:

– Rácio a aplicar: € 30.000,00 / (€ 70.000,00 + € 30.000,00) = 0,30

– Limite dos prejuízos a deduzir no período: (€ 15.000,00 + € 25.000,00) x 0,30 = € 12.000,00 –

– Limitação prevista no n.º 2 do artigo 52.º do CIRC: € 20.000,00 x 70% = € 14.000,00

No período de tributação de 2018, os prejuízos fiscais dedutíveis ao lucro tributável das atividades não abrangidas pelo regime especial ou exercidas por navios ou embarcações não elegíveis fica limitado a € 12.000,00.

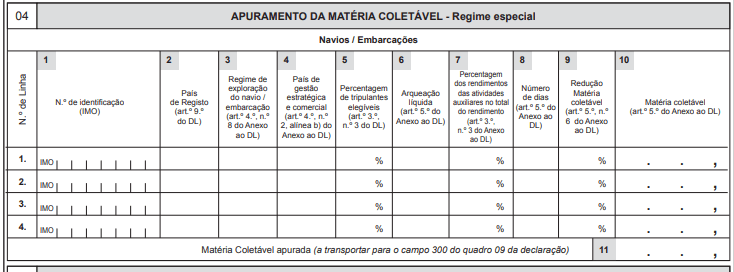

Exemplo:

Admita-se um sujeito passivo de IRC que iniciou a sua atividade de transporte marítimo no período de tributação N-1 e que, nos termos da alínea a) do n.º 1 do artigo 2.º do Anexo ao Decreto-Lei n.º 92/2018, de 13 de novembro, optou pela aplicação, no período N, do regime especial de determinação da matéria coletável.

As atividades exercidas e os rendimentos auferidos enquadram-se, na sua totalidade, no n.º 1 do artigo 3.º do Anexo ao Decreto-Lei, ficando, portanto, todos os rendimentos abrangidos pelo regime especial.

O sujeito passivo é proprietário de uma embarcação que observa os requisitos exigidos no n.º 1 do artigo 4.º do Anexo ao citado diploma e cuja arqueação líquida é de 10.400 toneladas líquidas.

A embarcação esteve 90 dias inoperacional, devido a uma reparação extraordinária.

Determinação da matéria coletável no período de tributação N:

- 1.000 toneladas x € 0,75 x (365 – 90 dias) / 100 = € 2.062,50

- 9.000 toneladas x € 0,60 x (365 – 90 dias) / 100 = € 14.850,00

- 400 toneladas x € 0,40 x (365 – 90 dias) / 100 = € 440,00

Total da matéria coletável: € 17.352,50

Porém, como o sujeito passivo iniciou a sua atividade em N-1, a matéria coletável apurada de acordo com a tabela apresentada no n.º 1 do artigo 5.º e com o disposto no n.º 2 é reduzida em 25%.

Assim: Determinação da matéria coletável reduzida: € 17.352,50 x 75% = € 13.014,38 → Montante a inscrever na linha 1 da coluna 10 e no campo 11, sendo transportado para o campo 300 do quadro 09 da declaração modelo 22.

A informação aqui reproduzida sobre o Anexo G foi retirada do respetivo formulário a das suas instruções.

Terminados os apontamentos sobre as mudanças ocorridas na Modelo 22 e seus anexos, gostaria de realçar que a grande alteração no cumprimento da obrigação declarativa de rendimentos de pessoas coletivas, tomada no dia 21 de maio de 2019 por Despacho do Senhor Secretário de Estado dos Assuntos Fiscais, determina que a “entrega da declaração periódica de rendimentos de IRC (declaração Modelo 22) do período de tributação de 2018 possa ser cumprida até 30 de junho de 2019, sem penalidades.” (Despacho nº217/2019-XXI)

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

Gestão de tesouraria e liquidez: Como apoiar as PME na reta final do exercício fiscal

Melhore a gestão de tesouraria nas PME com previsões, liquidez e assessoria fiscal para preparar o fecho do exercício.