IRS – Modelo 3 – Declaração de IRS de 2018 a entregar em 2019

A declaração de IRS, relativa a rendimentos de 2018, a entregar em 2019, foi objetivo de várias alterações. Com este apontamento, damos início à apresentação das principais alterações entretanto ocorridas. Devemos referir em primeiro lugar que o prazo de entrega da declaração (Modelo 3) este ano decorre nos meses de Abril, Maio e Junho. I – FOLHA DE ROSTO DA MODELO 3 Na folha de rosto da Declaração Modelo 3 foi alterado o quadro 6B – AGREGADO FAMILIAR – DEPENDENTES EM GUARDA CONJUNTA, para que se possa assinalar qual dos sujeitos passivos exerce a responsabilidade parental e em que percentagem é efetuada a partilha das despesas com o dependente em guarda conjunta. Salienta-se que, nos termos do Código do IRS, artigos 22.º e 78.º, só relevam as situações de residência alternada e de partilha de despesas que não seja igualitária, desde que as mesmas tenham sido validamente comunicadas no Portal das Finanças, até 15 de fevereiro. II – ANEXO – RENDIMENTOS DE TRABALHO DEPENDENTE E PENSÕES 1 – Quadro 4A Para os rendimentos do trabalho dependente pagos em espécie, sujeitos a tributação, mas não sujeitos a retenção na fonte nos termos do disposto na alínea a) do n.º 1 …

A declaração de IRS, relativa a rendimentos de 2018, a entregar em 2019, foi objetivo de várias alterações.

Com este apontamento, damos início à apresentação das principais alterações entretanto ocorridas.

Devemos referir em primeiro lugar que o prazo de entrega da declaração (Modelo 3) este ano decorre nos meses de Abril, Maio e Junho.

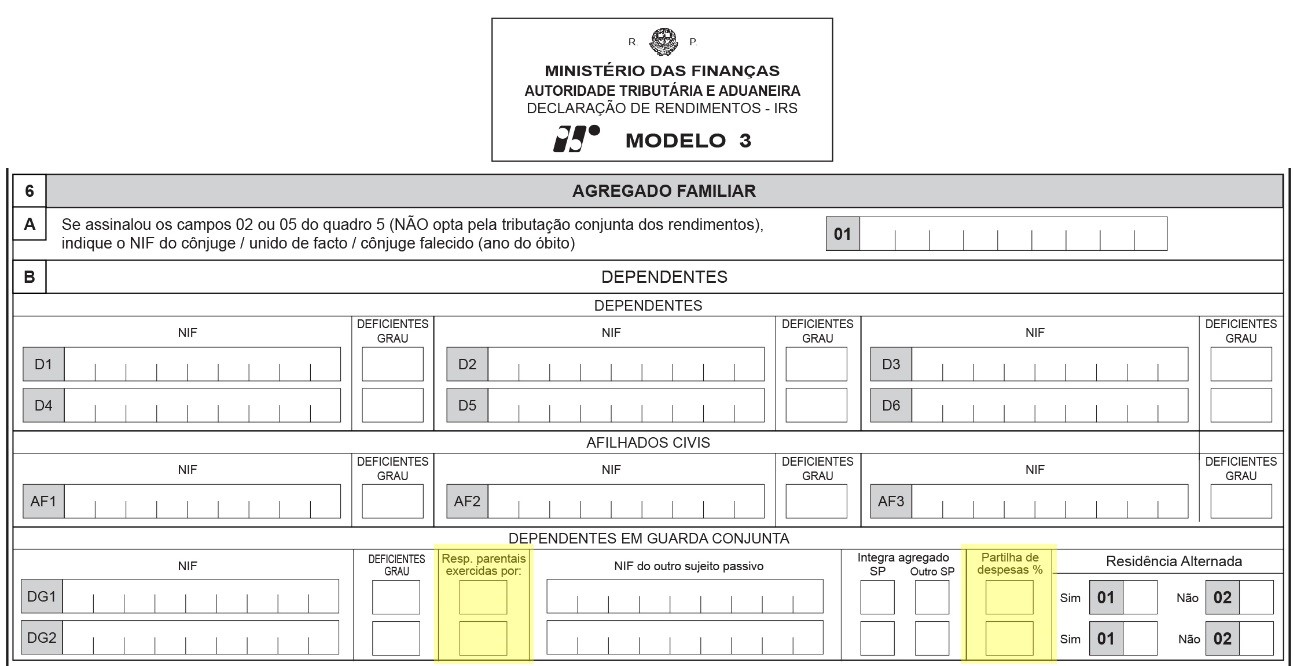

I – FOLHA DE ROSTO DA MODELO 3

Na folha de rosto da Declaração Modelo 3 foi alterado o quadro 6B – AGREGADO FAMILIAR – DEPENDENTES EM GUARDA CONJUNTA, para que se possa assinalar qual dos sujeitos passivos exerce a responsabilidade parental e em que percentagem é efetuada a partilha das despesas com o dependente em guarda conjunta.

Salienta-se que, nos termos do Código do IRS, artigos 22.º e 78.º, só relevam as situações de residência alternada e de partilha de despesas que não seja igualitária, desde que as mesmas tenham sido validamente comunicadas no Portal das Finanças, até 15 de fevereiro.

II – ANEXO – RENDIMENTOS DE TRABALHO DEPENDENTE E PENSÕES

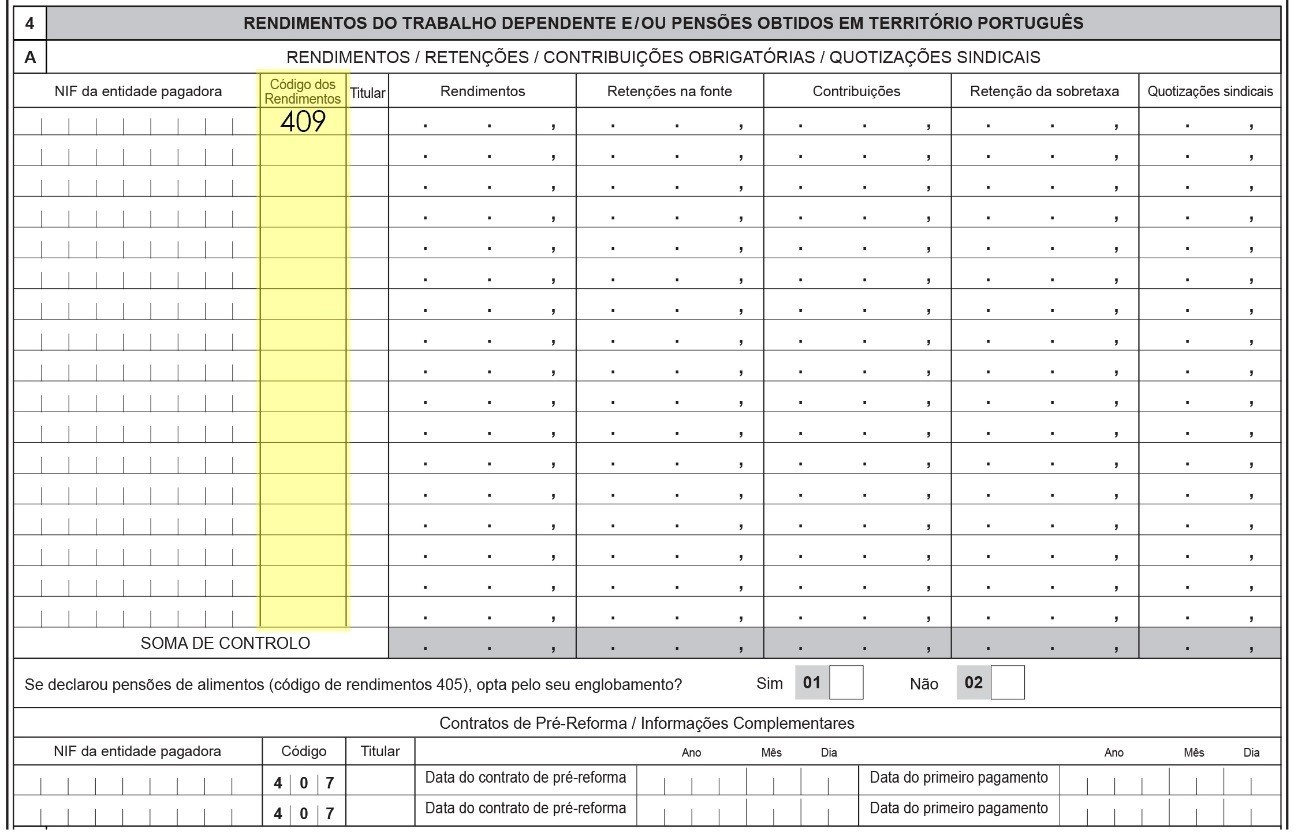

Quadro 4A

Para os rendimentos do trabalho dependente pagos em espécie, sujeitos a tributação, mas não sujeitos a retenção na fonte nos termos do disposto na alínea a) do n.º 1 do artigo 99.º do Código do IRS, foi criado um novo código de rendimentos, pelo que deixam de ser declarados com o código 401: “Código 409 – rendimentos de trabalho dependente não sujeitos a retenção – rendimentos em espécie”.

Devem ser declarados, com o Código 409, (rendimentos em espécie), nomeadamente:

- Utilização de casa de habitação fornecida pela entidade patronal;

- Os resultantes de empréstimos sem juros ou a taxa de juro inferior à de referência para o tipo de operação em causa, concedidos ou suportados pela entidade patronal;

- Os ganhos derivados de planos de opções, de subscrição, de atribuição ou outros de efeito equivalente, sobre valores mobiliários ou direitos equiparados, criados em benefício de trabalhadores ou membros de órgãos sociais;

- Os resultantes da utilização pessoal pelo trabalhador ou membro de órgão social de viatura automóvel que gere encargos para a entidade patronal, quando exista acordo escrito entre o trabalhador ou membro de órgão social e a entidade patronal sobre a imputação àquele da referida viatura automóvel;

- A aquisição pelo trabalhador ou membro de órgão social, por preço inferior ao valor de mercado, de qualquer viatura que tenha originado encargos para a entidade patronal.

Quadro 4D

O artigo 43.º-C ao Estatuto dos Benefícios Fiscais, passou a consagrar um incentivo fiscal à aquisição de participações sociais pelos trabalhadores, através da isenção dos ganhos previstos no n.º 7 da alínea b) do n.º 3 do artigo 2.º do Código do IRS, que respeitem as condições ali previstas.

Por esta razão houve a necessidade de identificar autonomamente estes rendimentos em espécie, tendo sido criado para o efeito o Quadro 4D “Incentivo Fiscal à Aquisição de Participações Sociais pelos Trabalhadores”.

Nota-se que para o ano de 2019 a declaração Mensal de Remunerações (DMR), aprovada pela portaria n.º 30-A/2019, de 23 de janeiro, já contempla a codificação autónoma dos rendimentos em espécie.

As alterações apresentadas encontram-se realçadas a amarelo.

Nos próximos apontamentos abordaremos as alterações introduzidas nos restantes Anexos da Modelo 3.

Fonte: Ofício Circulado N.º: 20207 2019-03-13

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

Gestão de tesouraria e liquidez: Como apoiar as PME na reta final do exercício fiscal

Melhore a gestão de tesouraria nas PME com previsões, liquidez e assessoria fiscal para preparar o fecho do exercício.