9 aspectos de la nueva Ley de Sociedades que deberías conocer

El Impuesto de Sociedades correspondiente al ejercicio 2014, será el último que se presente basado en el TRLIS, y se podrá presentar hasta el 27 de julio de 2015. El impuesto sobre sociedades es un tributo directo y subjetivo, con el que la Agencia Tributaria grava la renta de las personas jurídicas. Este ejercicio 2015, […]

El Impuesto de Sociedades correspondiente al ejercicio 2014, será el último que se presente basado en el TRLIS, y se podrá presentar hasta el 27 de julio de 2015. El impuesto sobre sociedades es un tributo directo y subjetivo, con el que la Agencia Tributaria grava la renta de las personas jurídicas.

Este ejercicio 2015, caracterizado como el año de los cambios, por las novedades impositivas, una de las más importantes tiene que ver con la entrada en vigor de la nueva Ley 27/2014, del Impuesto de Sociedades.

No se trata de una mera reforma del texto ya existente sino de una nueva norma que lo cambia en profundidad. En este post trataremos a explicar algunos de sus aspectos fundamentales:

1.- Se define el concepto de Actividad Económica que no presenta diferencias relevantes respecto al concepto tradicionalmente utilizado en el Impuesto sobre la Renta de las Personas Físicas. Se fijan reglas especiales para el arrendamiento de inmuebles, indicando que es necesaria una persona empleada con contrato laboral y jornada completa. Se elimina el requisito de que para que exista actividad económica es necesario local afecto.

2.- Se introduce el concepto de Entidad Patrimonial, como aquella que no realiza una actividad económica. Toma como punto de partida a las sociedades cuya actividad principal consiste en la gestión de un patrimonio mobiliario o inmobiliario. Se entiende por entidad patrimonial y por tanto, no realiza una actividad económica, aquella en la que más de la mitad de su activo esté constituido por valores o no esté afecto a una actividad económica. El concepto de entidad patrimonial puede ser sobrevenido. No se tendrán en cuenta para determinar la mitad del activo constituido por bienes no afectos, a aquellos que se mantengan por obligación legal.

3.- Nuevos contribuyentes. Tendrán la consideración de contribuyentes del Impuesto sobre sociedades, para ejercicios iniciados a partir del 01/01/2016, las sociedades civiles que tienen objeto mercantil y que hasta ahora eran contribuyentes del Impuesto sobre la Renta de las Personas Físicas.

4.- Se simplifican las tablas de amortización de los elementos del inmovilizado, reduciéndose a una sola tabla, con lo que se reduce su complejidad. Al inicio del ejercicio 2015, para los elementos del inmovilizado que a fecha de inicio del ejercicio tengan cantidades pendientes de amortización fiscal, se deberá de verificar si en la nueva tabla de amortización sufren cambios en su vida útil. Para aquellos elementos que se amorticen por el máximo según la anterior tabla, y con la nueva tabla su vida útil sea más pequeña que en la anterior, deberán de recalcularse el valor fiscal pendiente de amortizar al inicio del ejercicio 2015, distribuyéndolo de forma constante entre los ejercicios que le faltan para finalizar su nueva vida útil.

5.- Se sustituye el anterior régimen de libertad de amortización para elementos de escaso valor, aplicable por las empresas de reducida dimensión, por el régimen aplicable por todas las empresas de libertad de amortización para los elementos del inmovilizado material nuevos, cuyo valor unitario no exceda de 300 euros, hasta el límite de 25.000 euros referido al período impositivo.

6.- Otra novedad tiene que ver con los deterioros de valor de los elementos patrimoniales ya que se introduce la no deducibilidad de cualquier tipo de deterioro correspondiente a todo tipo de activos, con la excepción de las existencias y de los créditos y partidas a cobrar.

7.- Cambios en los tipos de gravamen. Por un lado, se reduce el tipo de gravamen general, que pasa del 30 al 25 por ciento, (el 28% en el ejercicio 2015).

En el caso de entidades de nueva creación, el tipo de gravamen será el 15 por ciento para el primer período impositivo en que obtienen una base imponible positiva y en el siguiente. Se eliminan los dos tramos de la base aplicables anteriormente, y se establece como un beneficio aplicable de forma continua en el tiempo, hasta ahora era una medida de aplicación temporal cuyo último año era el 2014. El tipo nueva empresa no será aplicable por las entidades patrimoniales.

El cambio más sustancial afectará a las empresas de reducida dimensión, que a partir del año 2016, tributarán al tipo general. El año 2015 será el último en el que tanto las sociedades de reducida dimensión, como aquellas que apliquen en tipo reducido por creación y/o mantenimiento de empleo, apliquen los dos tramos de la base, teniendo en cuenta que, en el ejercicio 2015, el segundo tramo tributará al 28%, el tipo general durante el ejercicio 2015.

En el ejercicio 2016, el tipo general será el 25%. Las entidades de crédito dejan de tributar al tipo general y tributan al 30%.

El régimen fiscal de hidrocarburos tributa al 33%.

8.- Se introduce la llamada Reserva de Capitalización, es decir, la no tributación de aquella parte del beneficio que se destine a la constitución de una reserva indisponible, sin que se establezca requisito de inversión alguno de esta reserva en algún tipo concreto de activo. Con esta medida se pretende potenciar la capitalización empresarial mediante el incremento del patrimonio neto, y, con ello, incentivar el saneamiento de las empresas y su competitividad.

Para las empresas de reducida dimensión además podrán beneficiarse de la Reserva de nivelación de bases imponibles, que con el requisito de crear también una reserva indisponible. Se genera un activo por impuesto diferido que será utilizado durante los próximos 5 años para neutralizar las posibles bases imponibles negativas que al empresa en dicho periodo pueda generar. Superado dicho periodo si no se ha utilizado deberá de saldarse. La parte de dicha reserva que se salda, pasa a ser de libre disposición.

9.- En cuanto al tratamiento de la doble imposición, se incorpora un régimen de exención general para participaciones significativas, aplicable tanto en el ámbito interno como internacional. El objetivo es favorecer la competitividad y la internacionalización de las empresas españolas.

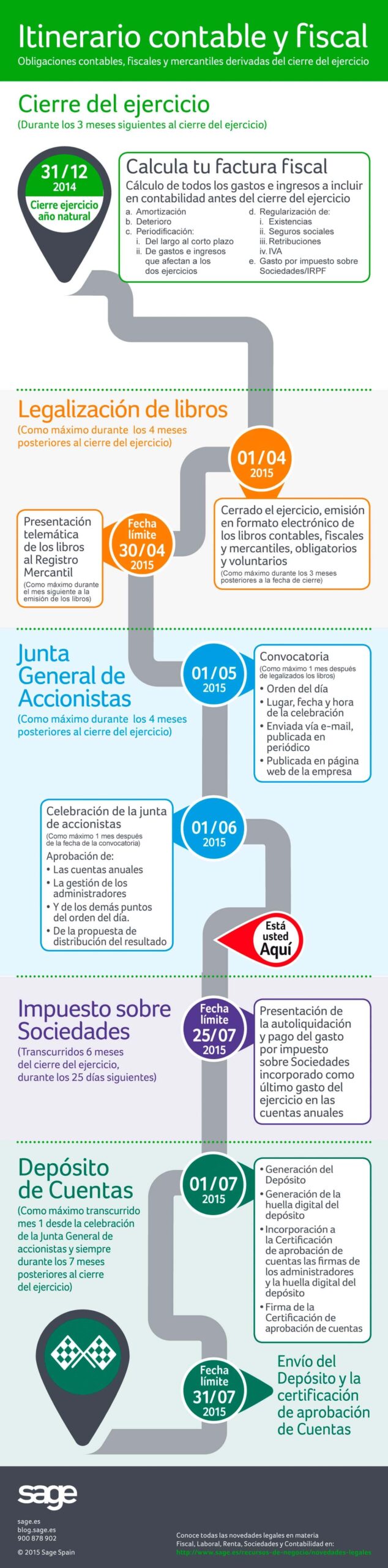

Itinerario contable y fiscal

![]()

- Descarga tu copia gratuita

de la infografía

- Conoce las obligaciones contables,

fiscales y mercantiles de cada

ejercicio

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Por qué no conviene dejar la adaptación a VERI*FACTU para el último momento

Actuar con tiempo permite revisar el software, probar las integraciones y formar al equipo antes de los plazos de VERI*FACTU de 2027.

{kind=link}