A Contabilidade e a Tecnologia: o que esperar do futuro da profissão? – Parte IV

IV.1 – Ser especialista A segmentação já é algo muito comum no mundo empresarial e, na contabilidade, isso também deve acontecer. Há várias Empresas de Contabilidade e Administração que já direcionam a sua área de negócio para clientes de setores específicos, como Organizações Não-Governamentais (ONGs), restauração, farmácias ou microempresas. Ao contrário do que muitos pensam, […]

IV.1 – Ser especialista

A segmentação já é algo muito comum no mundo empresarial e, na contabilidade, isso também deve acontecer. Há várias Empresas de Contabilidade e Administração que já direcionam a sua área de negócio para clientes de setores específicos, como Organizações Não-Governamentais (ONGs), restauração, farmácias ou microempresas.

Ao contrário do que muitos pensam, a segmentação pode aumentar as oportunidades do negócio. Ao especializar-se num tema, o contabilista tem mais confiança no seu trabalho e cria situações para conseguir obter maior rendimento do seu negócio.

IV.2 – Exatidão nas informações

A administração pública exige que as empresas apresentem as informações com transparência e correção. Essa tendência ficou ainda mais visível com o e-fatura e a entrega do SAFT para pré-preenchimento da IES.

O contabilista deve estar consciente da informação que envia para as entidades públicas. Deve analisar a informação com rigor, antes de a mesma ser enviada. Conhecer com detalhe a informação enviada é essencial para que o serviço prestado aos seus clientes seja reconhecido como exemplar e proporcione os resultados esperados.

É cada vez maior o número de microempresas. Por regra, os novos empreendedores não apresentam um conhecimento elevado das obrigações fiscais, pelo que procuram o serviço de um contabilista. Permitir que esses empresários cumpram com as suas obrigações é um meio de apoiá-los a desenvolver o seu negócio.

Sage for Accountants

Informação e inovação em tempo real: a contabilidade do futuro. Aumente a eficiência do seu negócio de Contabilidade, com automatização de tarefas morosas. Ganhe a possibilidade de trabalhar à distância e escolha a solução mais adequada à sua situação.

IV.3 – Desenvolver novas competências

A missão de um contabilista na Era Digital deverá passar por:

- conhecer os indicadores económicos do setor de atividade dos seus clientes (quantas empresas, qual o volume de negócios, qual a estrutura de gastos, qual o n.º de trabalhadores, etc.);

- dominar os procedimentos operacionais do seu gabinete de contabilidade e dos seus clientes;

- ser capaz de propor e implementar o normativo contabilístico adequado para cada empresa (NIC, NCRF, NCRF-PE ou NC-ME);

- ter capacidade e dar prioridade na compreensão e interpretação dos dados gerados pela contabilidade para ajudar os seus clientes a tomarem as melhores decisões para as suas empresas;

- ouvir com atenção os colegas de trabalho e as perguntas dos seus clientes;

- ser eficiente e focado nos resultados;

- distinguir entre principal e acessório e entre eficiência e eficácia;

- trabalhar em equipe, delegar funções e resolver conflitos.

IV.4 – Conhecer o mercado de contabilidade

As organizações necessitam de dados precisos sobre a saúde financeira, pois devem planear e controlar rendimentos, gastos, ativos e passivos para manter uma excelente performance.

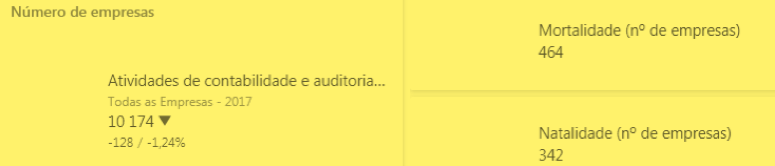

Nesse sentido, consultando a página de Banco de Portugal e escolhendo a opção Estatísticas / Informação sobre Empresas / Informação sobre dimensão e Setor de Atividade (Quadros do Setor) escolhendo o CAE 69200 e o último ano disponível (2017), verificamos que:

- Havia 10.174 empresas, tendo cessado nesse ano 464 e iniciado 342;

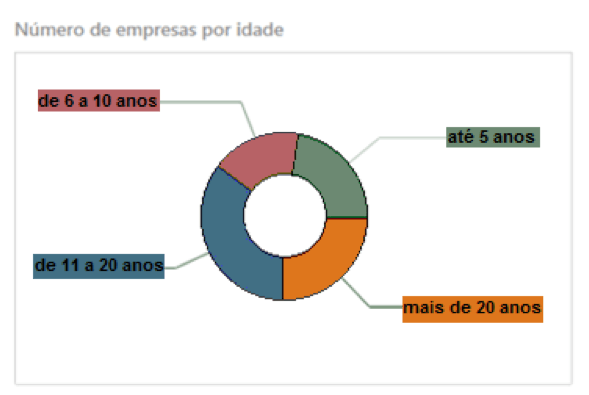

Analisando o universo das 10.174 empresas do CAE – Atividades de contabilidade e auditoria e consultoria fiscal, em 2017, pela sua idade, verifica-se que a grande maioria nasceu há mais de 10 anos (cerca de 78%).

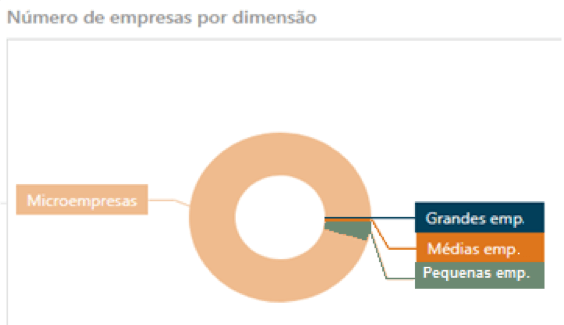

Se analisarmos este universo quanto à dimensão das empresas, constatamos que 89% são microempresas.

- Os valores dos totais do Ativo, Passivo e Capital Próprio diminuíram;

- As vendas e prestações de serviços, o EBITA e o Resultado Líquido aumentaram;

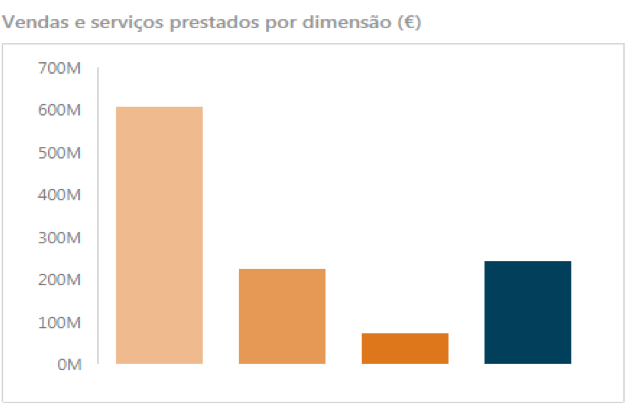

- Do total das vendas e prestação de serviços (1.146,7 Milhões de Euros) cerca de 600 M€ são faturados por microempresas.

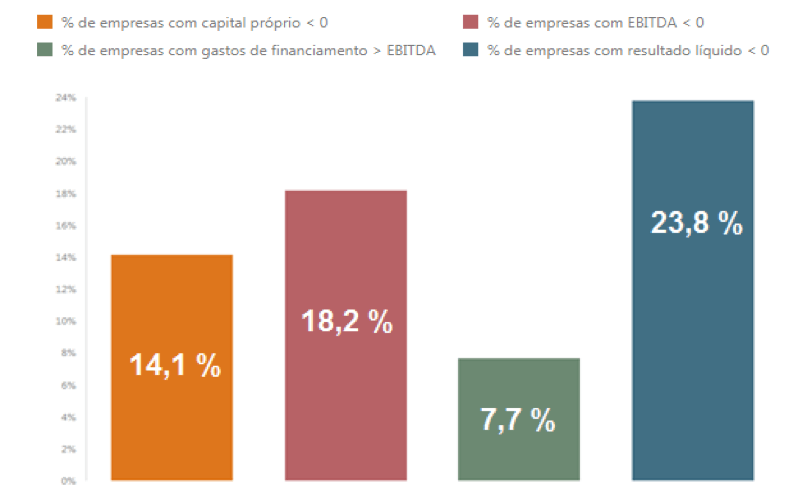

- Um dado bastante preocupante é que 14,1% das empresas do CAE – Atividades de contabilidade e auditoria e consultoria fiscal, em 2017, apresentam Capital Próprio Negativo e 23,8% declaram resultado negativo.

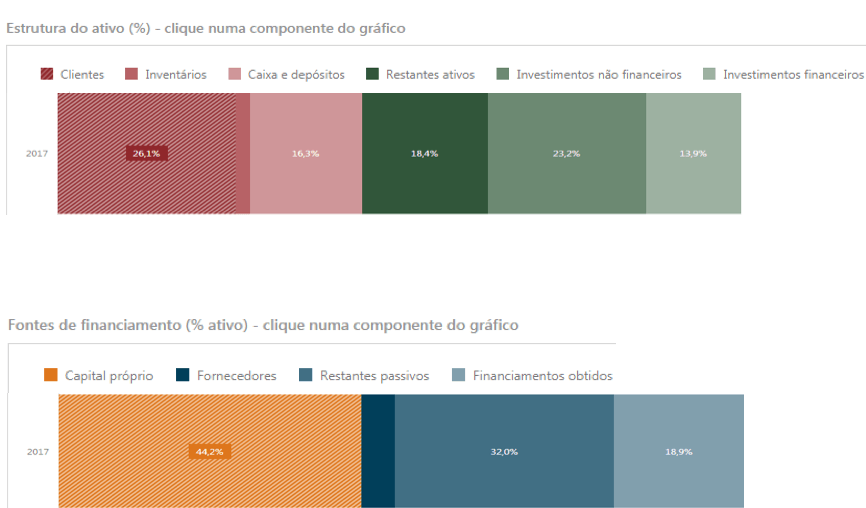

- A estrutura do Balanço destas entidades era, em 2017, a seguinte:

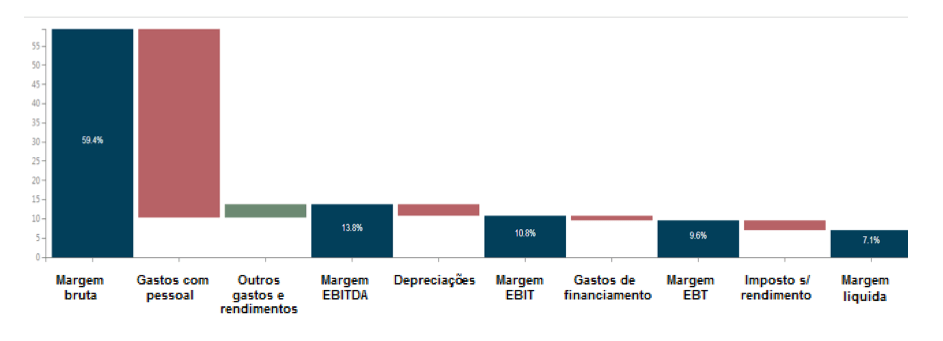

- Analisando o gráfico seguinte, verifica-se que o Gasto com Pessoal são os que apresentam maior peso na estrutura de gastos das empresas.

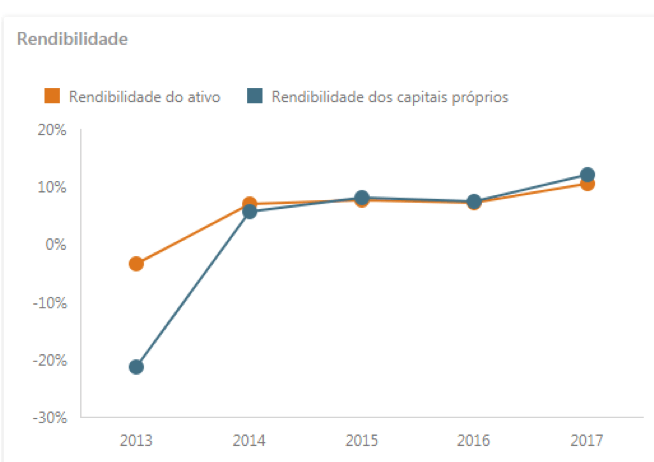

- Do sub-universo das empresas que apresentam resultados positivos, a taxa de rentabilidade, quer dos Ativo quer do Capital Próprio, é bastante positiva face às aplicações alternativas atualmente existentes.

Receba a newsletter Sage Advice

Inscreva-se para receber o boletim do Sage Advice e receba os conselhos mais recentes diretamente no seu e-mail.

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

Checklist final antes da submissão da IES e fecho do 1º semestre

Prepare o fecho do 1º semestre e a submissão da IES com uma checklist prática para evitar erros fiscais e contabilísticos.