Declaração Modelo 3 de IRS do Ano de 2020 a entregar em 2021 – Parte 1

Alterações / Alertas – Folha de Rosto e Anexos A e B 1 – Folha de Rosto Foi criado este quadro 6C, integrado no Quadro 6, respeitante à identificação do Agregado Familiar, que deve ser preenchido sempre que, no ano a que respeita a declaração, algum dos dependentes indicados no quadro 6B foi confiado a […]

Alterações / Alertas – Folha de Rosto e Anexos A e B

1 – Folha de Rosto

- Quadro 6C – Dependente em acolhimento familiar (Decreto-Lei n.º 139/2019, de 16/09)

Foi criado este quadro 6C, integrado no Quadro 6, respeitante à identificação do Agregado Familiar, que deve ser preenchido sempre que, no ano a que respeita a declaração, algum dos dependentes indicados no quadro 6B foi confiado a família de acolhimento. Este quadro deve ser preenchido pela família de origem.

Caso o mesmo dependente tenha sido confiado à mesma família de acolhimento em períodos interpolados do mesmo ano ou tenha sido confiado a famílias de acolhimento diferentes, devem ser preenchidas tantas linhas quantos os períodos em que vigorou a situação de acolhimento.

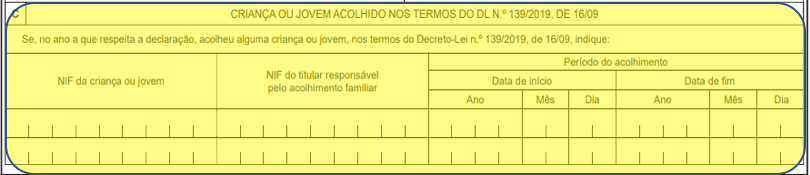

- Quadro 7C – Criança ou Jovem acolhido nos termos do Decreto-Lei n.º 139/2019, de 16/09

Também relativamente à Família de Acolhimento se verifica a necessidade de identificação das crianças ou jovens que acolhem e do período de acolhimento dos mesmos, pelo que foi criado o Quadro 7C, o qual deve ser preenchido pelo agregado familiar a quem foi confiada a criança ou jovem no âmbito do regime de família de acolhimento.

Caso a mesma criança ou jovem tenha sido confiado à mesma família de acolhimento em períodos interpolados do mesmo ano, devem ser preenchidas tantas linhas quantos os períodos em que vigorou a situação de acolhimento.

O preenchimento deste quadro permite à Família de Acolhimento beneficiar das deduções à coleta previstas no n.º 1 do artigo 44.º-A da Lei n.º 47/2019, de 08 de julho, sendo que foram também efetuados os necessários ajustamentos no anexo H no que se refere às despesas de saúde, de educação ou formação suportadas pela mesma.

- Quadro 13 – Prazos especiais

Foi adicionado, neste quadro 13, ao campo 06 “Rendimentos de anos anteriores (n.º 3 do artigo 74.º do CIRS)” um subquadro composto por dois campos a preencher nas declarações de substituição relativas aos anos anteriores, permitindo à AT verificar e controlar a opção prevista no n.º 3 do artigo 74.º do Código do IRS exercida na declaração do ano do pagamento dos rendimentos. Os dois campos são:

- “Ano de recebimento” – para indicar o ano em que os rendimentos foram pagos ou colocados à disposição, que deve corresponder ao ano da declaração em que foi efetuada a opção pelo regime alternativo de tributação de rendimentos;

- “Categoria dos rendimentos” – para indicar a categoria dos rendimentos.

2 – Anexo A – rendimentos do trabalho dependente e de pensões

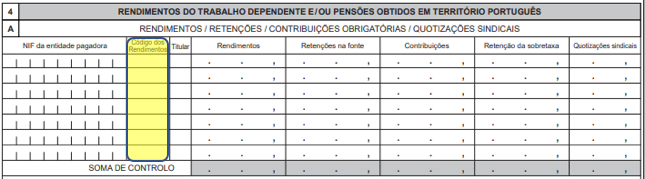

2.1 – Quadro 4A – Rendimentos do trabalho dependente e/ou pensões obtidos em território português – Rendimentos/Retenções/Contribuições obrigatórias/ Quotizações sindicais

Foram criados dois novos códigos para autonomizar a identificação destes rendimentos, os quais incluem os subsídios de férias e de Natal, bem como a parte dos rendimentos isenta e a parte excluída de tributação, uma vez que os rendimentos devem ser declarados a 100%.

São os seguintes os dois novos códigos:

- “Código 417 – Rendimentos de trabalho dependente, compreendendo subsídios de férias e de Natal, incluindo a parte isenta dos mesmos – Regime previsto no artigo 2.º-B do Código do IRS”; – IRS JOVEM

- “Código 418 – Rendimentos de trabalho dependente, compreendendo subsídios de férias e de Natal, incluindo a parte excluída de tributação dos mesmos – Regime previsto no n.º 9 do artigo 12.º do Código do IRS”. RENDIMENTOS DE ESTUDANTE CONSIDERADO DEPENDENTE

2.2 – Quadro 4F – Opção pelo regime fiscal do artigo 2.º-B do CIRS – IRS JOVEM

Considerando que o novo regime consagrado no artigo 2.º-B do Código do IRS só é aplicável a sujeitos passivos que exerçam a opção na declaração modelo 3, criou-se o quadro 4F “Opção pelo regime fiscal do art.º 2.º-B do CIRS – IRS JOVEM”, de preenchimento obrigatório sempre que se indica o código 417 no quadro 4A do anexo A, o qual exige a identificação do respetivo titular do rendimento, ano de conclusão do ciclo de estudos, nível de qualificação do QNQ, bem como a identificação do estabelecimento de ensino onde os estudos foram concluídos (caso os estudos tenham sido concluídos fora do território nacional deve indicar-se o código do país).

Para a identificação do nível de qualificação do QNQ, foram criados os seguintes códigos:

- Código 01 à “Nível 4 – Ensino secundário obtido por percursos de dupla certificação ou ensino secundário vocacionado para prosseguimento de estudos de nível superior acrescido de estágio profissional – mínimo de 6 meses”;

- Código 02 à “Nível 5 – Qualificação de nível pós-secundária não superior com créditos para prosseguimento de estudos de nível superior”;

- Código 03 à “Nível 6 – Licenciatura”;

- Código 04 à “Nível 7 – Mestrado”;

- Código 05 à “Nível 8 – Doutoramento”

2.3 – Quadro 4G – Regime fiscal previsto nos n.ºs 9 e 10 do art.º 12.º do CIRS – ESTUDANTES DEPENDENTES

A aplicação deste regime depende de apresentação de documento comprovativo da frequência de estabelecimento de ensino oficial ou autorizado no Portal das Finanças. Considerando que esta Aplicação não foi atempadamente disponibilizada pela AT, impôs-se a necessidade de criação do Quadro 4G “Regime fiscal previsto nos n.ºs 9 e 10 do art.º 12.º do CIRS – Estudantes dependentes”, de preenchimento obrigatório quando se indica o código 418 no quadro 4A do anexo A, para algum dos dependentes identificados no Q6 do rosto da declaração.

Assim, deve indicar-se o titular do rendimento e assinalar que a comunicação da frequência de estabelecimento de ensino “Não” foi efetuada no Portal das Finanças (até 15 de fevereiro de 2021), devendo identificar também o estabelecimento de ensino frequentado ou, em alternativa, o código do país, no caso de o estabelecimento de ensino frequentado se situar fora do território nacional.

2.4 – Quadro 5A – Rendimentos de anos anteriores incluídos no Quadro 4

Aperfeiçoou-se este quadro através da criação da coluna “Ano a que respeitam os rendimentos” para possibilitar a indicação do ano a que os rendimentos de anos anteriores respeitam.

Esta coluna deve ser utilizada nas declarações respeitantes ao ano de 2020 e seguintes, em substituição da coluna “Número de anos (2019 e anteriores)”, que passará a ser utilizada apenas nas declarações dos anos de 2019 e anteriores.

Assim, para os Anos:

- De 2019 e anteriores – deve indicar o NIF da entidade pagadora desses rendimentos, os códigos dos rendimentos, o titular dos mesmos, o respetivo valor e o número de anos a que respeitam.

- De 2020 e seguintes – deve indicar os rendimentos de anos anteriores discriminado pelo ano a que respeitam (uma linha por cada ano), o NIF da entidade pagadora desses rendimentos, os códigos dos rendimentos, o titular dos mesmos e o respetivo valor.

Mais se informa, que este ajustamento/melhoria foi repercutido igualmente em outros anexos, a saber, anexos B, E, F, G e J.

3 – Anexo B – Rendimentos da categoria B

Regime simplificado/ato isolado

3.1 – Quadro 3D – Regime fiscal previsto nos n.ºs 9 e 10 do artigo 12.º do CIRS

Considerando que o regime de exclusão tributária previsto no n.º 9 do artigo 12.º do Código do IRS abrange também os rendimentos da categoria B provenientes de contratos de prestação de serviços (com o limite anual global de € 2.194,05 para o ano de 2020), incluindo atos isolados, quando auferidos por estudante considerado dependente que se encontre a frequentar estabelecimento de ensino integrado no sistema nacional de educação ou reconhecido como tendo fins análogos pelos ministérios competentes, foi criado, à semelhança do que se verificou no anexo A, o Quadro 3D “Regime fiscal previsto nos n.ºs 9 e 10 do artigo 12.º do CIRS”, onde deve ser indicado no campo 14 (Não), para o ano de 2020, que não se efetuou a comunicação no Portal das Finanças prevista no n.º 10 do artigo 12.º do Código do IRS, uma vez que, com antes referido, a mesma não foi atempadamente disponibilizada pela AT.

Porém, alerta-se que devem os contribuintes estarem munidos do documento comprovativo da frequência de estabelecimento de ensino oficial ou autorizado, para efeitos de prova de que reúne os pressupostos para aplicação deste regime de exceção.

Alerta-se, ainda, que os rendimentos auferidos ao abrigo deste regime têm de ser declarados na totalidade no Quadro 4 do anexo B, uma vez que a parte excluída de tributação é considerada automaticamente na liquidação emitida pelos serviços da AT.

3.2 – Quadro 4 – Rendimentos brutos (Obtidos em território português)

Na sequência de sucessivas declarações de “Estado de Emergência” no âmbito da pandemia COVID-19 ao longo do ano de 2020 vários apoios, de caráter excecional, que atendendo à sua natureza, muitos deles se subsumem no âmbito da incidência do artigo 3.º do Código do IRS, devem os mesmos ser previamente qualificados segundo a sua natureza e função, e ser declarados em conformidade no Quadro 4 do anexo B, de acordo com os códigos já existentes.

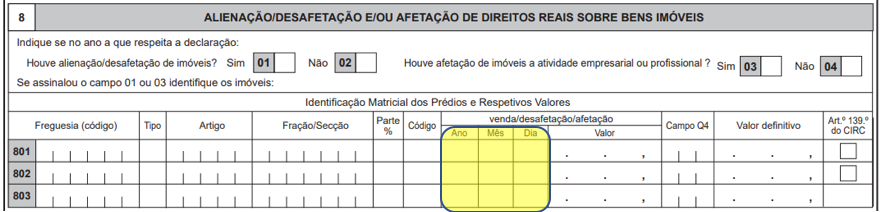

3.3 – Quadro 8 – Alienação/desafetação e/ou afetação de direitos reais sobre bens imóveis

Foram inseridos novos campos neste quadro do anexo B (respeitantes ao “ano”, “mês” e “dia”) para indicação da data da venda/desafetação/afetação do bem imóvel.

3.4 – Quadro 13C – Rendimentos de anos anteriores incluídos no Quadro 4

Ajustamento e melhoria do Q.13.C.1 em conformidade com o já referido para o anexo A no ponto 2.4, para cuja leitura se remete.

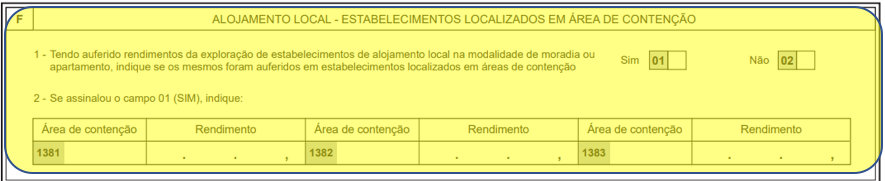

3.5 – Quadro 13F – Alojamento local – Estabelecimentos localizados em área de contenção

Face à necessidade de discriminar os rendimentos declarados no campo 417 “Prestação de serviços de atividade de exploração de estabelecimentos de alojamento local na modalidade de moradia ou apartamento” do Quadro 4A, provenientes de imóveis localizados em zonas de contenção, optou-se por criar o novo Quadro 13F “Alojamento local – estabelecimentos localizados em área de contenção”.

Esclarece-se que estes rendimentos devem ser inscritos simultaneamente no campo 417 do Quadro 4A e no Quadro 13F do Anexo B.

Para a indicação da área de contenção devem ser utilizar os seguintes códigos relativos ao Município de Lisboa:

- Código 01 “Lisboa – zona Bairro Alto / Madragoa”;

- Código 02 “Lisboa – zona Castelo / Alfama / Mouraria”;

- Código 03 “Lisboa – zona Graça e Colina de Santana”;

- Código 04 “Lisboa – zona Baixa / Eixos Av. da Liberdade / Av. da República / Av. Almirante Reis”;

- Código 05 “Lisboa – Zona Bairro das Colónias”.

Receba a newsletter Sage Advice

Inscreva-se para receber o boletim do Sage Advice e receba os conselhos mais recentes diretamente no seu e-mail.

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

Programa IVAucher: Principais dúvidas sobre funcionamento e benefícios

Saiba quando surgiu o IVAucher, como funcionou e qual é o seu enquadramento atual. Esclareça todas as dúvidas.