IS 2013: Las reglas del juego en la limitación a la deducibilidad de los gastos financieros

Este artículo, más que un artículo es un camino. El camino que hay que recorrer para calcular si tenemos o no limitada la deducibilidad de nuestros gastos financieros, y en qué importe. 1. ¿A qué tipo de gastos financieros se le limita su deducibilidad? Solo los gastos financieros deducibles derivados de la financiación obtenida de […]

Este artículo, más que un artículo es un camino. El camino que hay que recorrer para calcular si tenemos o no limitada la deducibilidad de nuestros gastos financieros, y en qué importe.

1. ¿A qué tipo de gastos financieros se le limita su deducibilidad?

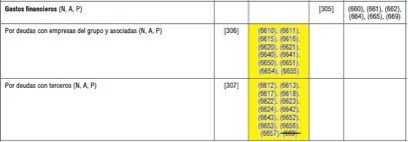

Solo los gastos financieros deducibles derivados de la financiación obtenida de terceros con capitales propios de estos. Estos gastos financieros suelen reflejarse en las cuentas, 661, 662, 664 y 665.

2. ¿Qué parte de estos no tiene limitada su deducibilidad en el ejercicio?

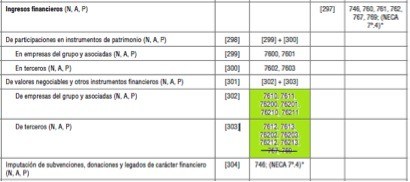

La parte del importe de los gastos financieros que supere a los ingresos financieros obtenidos de la financiación que la empresa presta a otras empresas por conceptos similares. Estos ingresos se suelen reflejar en las cuantas, 761 y 762.

Cuando estos gastos financieros superan a estos ingresos financieros, a este exceso es a lo que se llama, gastos financieros netos, GFN.

Si la empresa tiene GFN, estos son los que tienen limitada la deducibilidad en el ejercicio.

Si la empresa en el ejercicio ha obtenido unos ingresos financieros por estos conceptos superiores a los gastos financieros mencionados, no tiene limitada la deducibilidad en el ejercicio.

¿Qué parte, de los Gastos financieros netos GFN, puedo deducirme en el ejercicio?

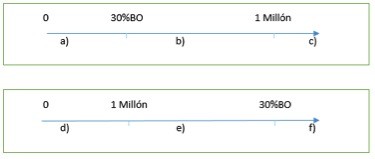

Será deducible la parte cuyo importe sea como máximo igual al 30% de los beneficios operativos, BO, salvo que este sea inferior a 1 millón de euros, en este caso será deducible el millón de euros.

Se generarán en el ejercicio GFN no deducibles cuando el importe de estos se encuentre en la posición c) o f). Los GFN no deducibles serán:

- En el caso c) el exceso sobre el millón de euros.

- En el caso f) el exceso sobre el 30% del BO.

Solo podemos aplicar en el ejercicio GFN no deducidos en el ejercicio 2012, cuando el importe de GFN generados en el ejercicio nos posiciona en los casos a), b) d) o e). Los GFN no deducidos en el ejercicio anterior serán deducibles en el ejercicio hasta el importe de:

- En los casos a) y b), solo acumularé los GFN del ejercicio 2012, hasta que la suma de ambas sea como máximo 1 millón de euros.

- En los casos c) y e), solo podré acumularlos a los del ejercicio, hasta que la suma de ambos sea como máximo 30% del BO.

Solo utilizaremos la adición por límite generada en el ejercicio 2012, cuando los GFN estén en la posición f). Para el caso de la posición c) el usuario ha de tener claro que puede perder la parte de ese límite ya que el 30% del BO no usado en el ejercicio anterior, se acumula con el 30% del BO del ejercicio, y no con el Millón de euros.

Los GFN generados en el ejercicio, no deducibles los reflejaremos como ajuste positivo en la casilla 363 de la página 12 del modelo 200.

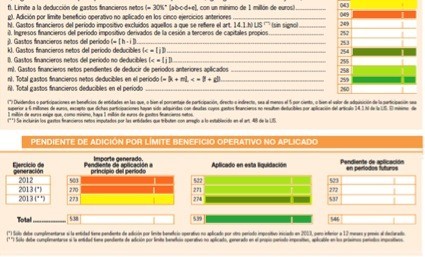

4. ¿Cuándo queda parte del 30% del BO no usado disponible para su adición durante los cinco ejercicios siguientes?

Cuando el importe de los GFN, se encuentre en las posiciones a), d) o e). La parte del 30% del BO no usada en la deducibilidad de los GFN la tendremos disponible para su adición al 30% del BO de los 5 ejercicios siguientes. Este crédito disponible lo reflejaremos en la página 18bis del modelo 200.

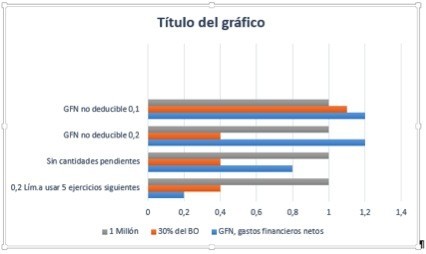

Como broche de cierre mostramos un ejemplo práctico que muestra la parte de los GFN, que es deducible en el ejercicio y la que no, en los distintos casos que nos podemos encontrar. Las cifras que se muestran están expresadas en millones de euros.

Con este camino hemos intentado que el espinoso recorrido de los gastos financieros sea más llevadero. Espero que la próxima vez que nos encontremos el tema sea un poco más reconfortante.

Subscríbete a la newsletter de Sage Advice

Recibe nuestros consejos más recientes directamente en la bandeja de entrada de tu correo electrónico.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Los nuevos KPIs del CFO en la era del dato

En la era del dato el CFO no puede limitarse a usar las métricas tradicionales. Aplica estos nuevos KPIs en tu empresa.