Declaração de IRC de 2018 a entregar em 2019 – Principais Alterações – Anexo D

Este Anexo teve profundas alterações para o período de 2018, a entregar em 2019. A finalidade deste Anexo consiste em discriminar os Benefícios Fiscais que as Pessoas Coletivas usufruíram no período a que respeita a declaração. Podemos sintetizar os Benefícios Fiscais em IRC, do Anexo D da Modelo 22, do seguinte modo: Da conjugação da […]

Este Anexo teve profundas alterações para o período de 2018, a entregar em 2019. A finalidade deste Anexo consiste em discriminar os Benefícios Fiscais que as Pessoas Coletivas usufruíram no período a que respeita a declaração.

Podemos sintetizar os Benefícios Fiscais em IRC, do Anexo D da Modelo 22, do seguinte modo:

- Isenção – Deverá ser preenchido o Quadro 3;

- Deduções ao rendimento – Deverá ser preenchido o Quadro 4;

- Deduções à Matéria Coletável – Deverá ser preenchido o Quadro 11;

- Deduções à Coleta – Deverá ser preenchido o Quadro 7;

- Donativos atribuídos – Deverá ser preenchido o Quadro 8;

- Incentivos Fiscais à Interioridade – Deverá ser preenchido os Quadros 11 e 11-A;

- As SGPS’s, as Sociedades de Capital de Risco e os Investidores em Capital de Risco devem preencher o Quadro 5 e as Sociedades licenciadas na Zona Franca da Madeira deverão preencher o Quadro 6.

Da conjugação da síntese anterior, verifica-se que, para o período de 2016, a informação estatística que consta do Portal da Finanças, é seguinte:

| N.º de Declarações | Valor | |

| Dedução ao rendimento | 32.351 | 433 Milhões de Euros |

| Deduções à Matéria Coletável | 1 | 70 Mil Euros |

| Deduções à Coleta | 8.345 | 326 Milhões de Euros |

De seguida continuamos a assinalar / alertar as principais alterações ocorridas Modelo 22, agora no Anexo D:

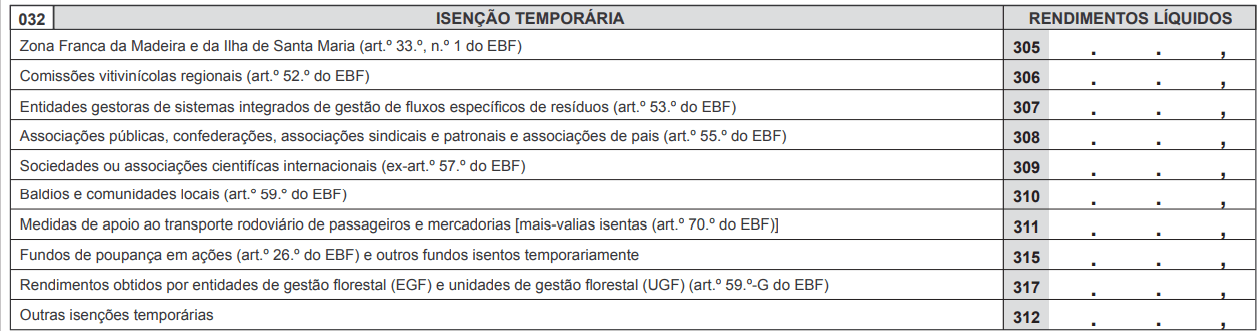

I – QUADRO 032 – ISENÇÃO TEMPORÁRIA

Foi inserido um novo Campo 317 com a designação “Rendimentos obtidos por entidades de gestão florestal (EGF) e unidades de gestão florestal (UGF) (art.º 59.º-G do EBF)”

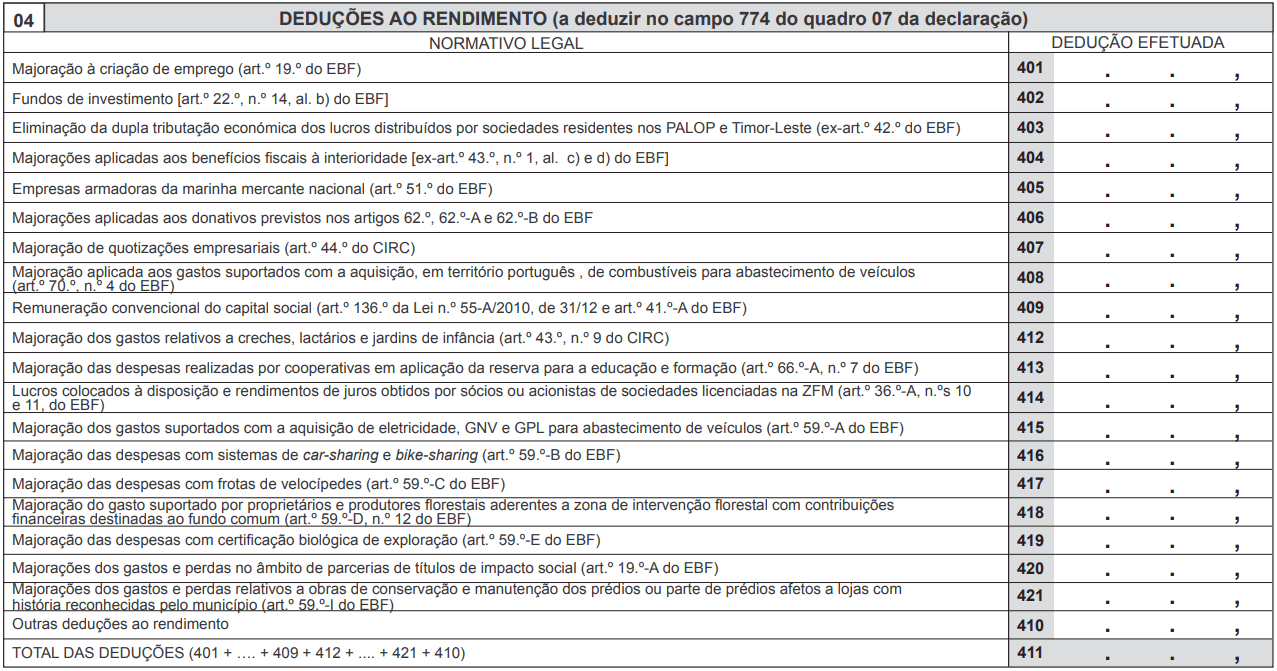

II – QUADRO 04 – DEDUÇÕES AO RENDIMENTO

Neste quadro foram inseridos dois campos novos – o Campo 420 com a designação “Majorações dos gastos e perdas no âmbito de parcerias de títulos de impacto social (art.º 19.º-A do EBF)” e o Campo 421 com a designação “Majorações dos gastos e perdas relativos a obras de conservação e manutenção dos prédios ou parte de prédios afetos a lojas com história reconhecidas pelo município (art.º 59.º-I do EBF)”.

III – QUADRO 07 – DEDUÇÕES À COLETA – BENEFICIOS CONTRATUAIS AO INVESTIMENTO

Os campos a seguir assinalados passaram a ter as designações:

Foram criados para as sociedades abrangidas pelo Regime Especial de Tributação dos Grupos de Sociedades (RETGS), os seguintes novos quadros:

- quadro 071 – A, com a seguinte designação “RETGS – INFORMAÇÃO ADICIONAL (a preencher por todas as sociedades que integram o grupo) – utilização do benefício no âmbito do grupo” – BENEFICIOS FISCAIS CONTRATUAIS;

- Quadro 073 – A, com a seguinte designação “RETGS – INFORMAÇÃO ADICIONAL (a preencher por todas as sociedades que integram o grupo) – utilização do benefício no âmbito do grupo” SIFIDE;

- Quadro 074 – A, com a seguinte designação “RETGS – INFORMAÇÃO ADICIONAL (a preencher por todas as sociedades que integram o grupo) – utilização do benefício no âmbito do grupo” RFAI

Os campos a seguir assinalados passaram a ter as designações:

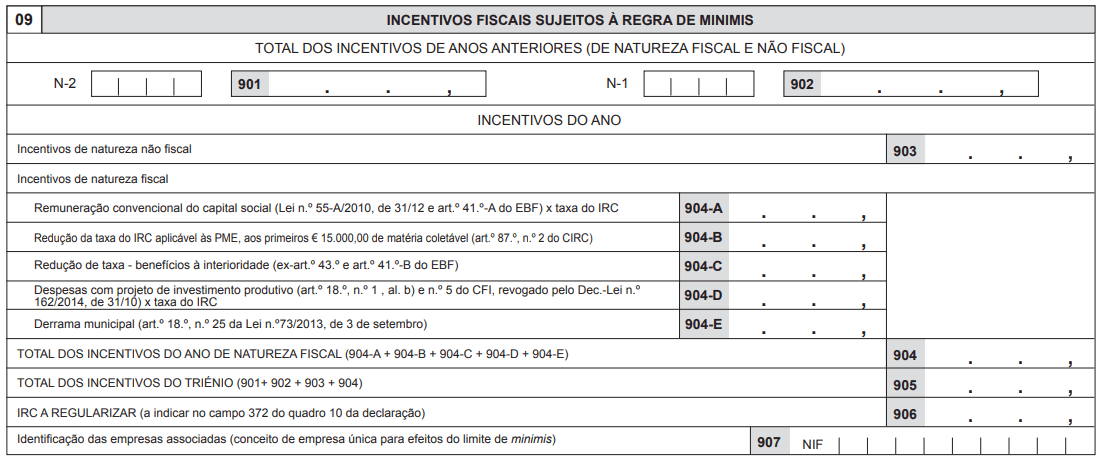

IV – QUADRO 09 – INCENTIVOS FISCAIS SUJEITOS À REGRA DE MINIMIS

Foi inserido um novo Campo 904-E com a designação “Derrama municipal (art.º 18.º, n.º 25 da Lei n.º73/2013, de 3 de setembro)”.

Sage for Accountants

Informação e inovação em tempo real: a contabilidade do futuro. Aumente a eficiência do seu negócio de Contabilidade, com automatização de tarefas morosas. Ganhe a possibilidade de trabalhar à distância e escolha a solução mais adequada à sua situação.

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

Gestão de tesouraria e liquidez: Como apoiar as PME na reta final do exercício fiscal

Melhore a gestão de tesouraria nas PME com previsões, liquidez e assessoria fiscal para preparar o fecho do exercício.