Declaração de IRC de 2018 a entregar em 2019 – Principais Alterações – Quadros 11B e Anexos A, B e C

Relativamente à informação estatística, Quadro 09, para o REGIME GERAL, que consta do Portal das Finanças, para o período de 2016, verifica-se que: Da conjugação da informação anterior, verifica-se que, para o período de 2016 – Regime Geral, foram entregues 228.035 declarações com Matéria Coletável, num universo de declarações entregues de 464.780, a que corresponde […]

Relativamente à informação estatística, Quadro 09, para o REGIME GERAL, que consta do Portal das Finanças, para o período de 2016, verifica-se que:

- O número de declarações com Lucro Tributável foi de 229.919 e com Prejuízo Fiscal foi de 64.259, num universo de declarações entregues de 464.780;

- O valor do Lucro Tributável declarado foi de 24.227 milhões de euros;

- O valor dos Prejuízos Fiscais dedutíveis declarados foi de 1.592 milhões de euros.

Da conjugação da informação anterior, verifica-se que, para o período de 2016 – Regime Geral, foram entregues 228.035 declarações com Matéria Coletável, num universo de declarações entregues de 464.780, a que corresponde um valor de 20.650 milhões de euros.

De seguida continuamos a assinalar / alertar as principais alterações ocorridas na Modelo 22:

I – QUADRO 11 – B DA MODELO 22

Nos termos do artigo 26.º da Lei Orgânica n.º 2/2013, de 2 de setembro, constitui receita de cada região autónoma o IRC devido por pessoas coletivas ou equiparadas que tenham sede, direção efetiva ou estabelecimento estável numa única região autónoma ou que tenham sede ou direção efetiva em território português e possuam sucursais, delegações, agências, escritórios, instalações ou quaisquer formas de representação permanente sem personalidade jurídica própria em mais de uma circunscrição. As receitas de cada circunscrição são determinadas pela proporção entre o volume anual de negócios do exercício correspondente às instalações situadas em cada região autónoma e o volume anual total de negócios do exercício.

O quadro 11-B da modelo 22 foi implementado para efeitos de apuramento dos rácios de repartição do volume de negócios, sempre que este tenha sido obtido em mais do que uma circunscrição (Continente, Açores ou Madeira), em conformidade com o referido normativo.

Para o efeito foi criado o quadro 11 – B com a seguinte designação “REPARTIÇÃO DO VOLUME ANUAL DE NEGÓCIOS DO PERÍODO PELAS CIRCUNSCRIÇÕES (CONTINENTE, AÇORES E MADEIRA)”

No Quadro 4-A, o Campo 5 passa a ter a seguinte descrição “(5) = (Q.03, C1 x (2) x (4)) ou (Q.03, C10) x (2) x (4)”

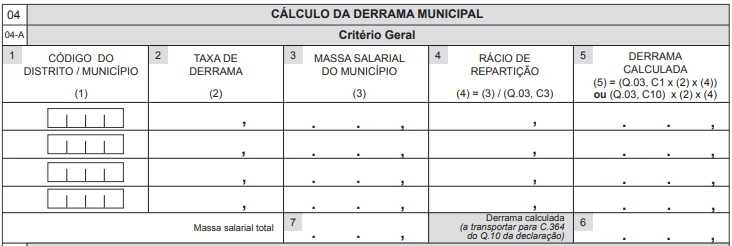

II – ANEXO A – DERRAMA MUNICIPAL

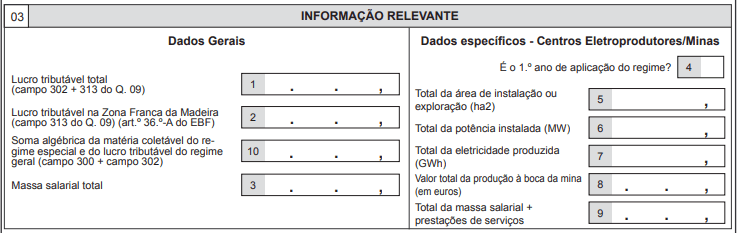

Foi inserido um novo Campo 10 com a designação “Soma algébrica da matéria coletável do regime especial e do lucro tributável do regime geral (campo 300 + campo 302)”

III – ANEXO B – REGIME SIMPLIFICADO PARA PERÍODOS DE 2010 E ANTERIORES

Este anexo não teve nenhuma alteração. Recorda-se que o mesmo só deve ser entregue se a Modelo 22 se referir ao período de 2010 ou a períodos anteriores.

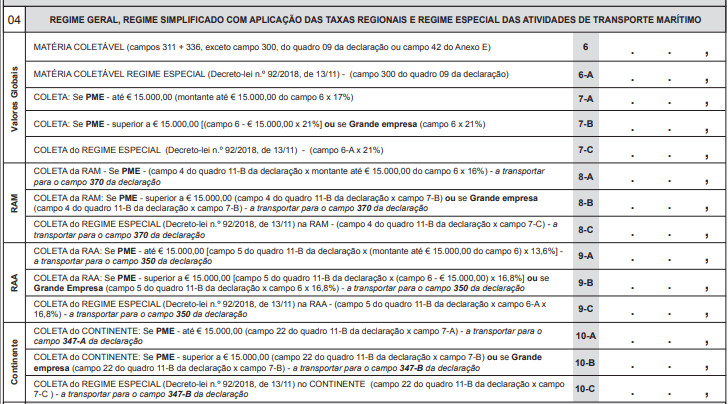

IV – ANEXO C – REGIÕES AUTÓNOMAS

O antigo quadro 3 deste Anexo passou a ser o novo quadro 11-B da Modelo 22.

O quadro 4 deste Anexo passa a ter a seguinte configuração e vigora só a partir de 2019:

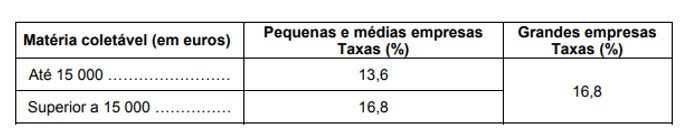

O art.º 2º do anexo ao Decreto-Lei n.º 372/2007, de 6 de novembro, veio definir as categorias de empresas em função do n.º de efetivos, do volume negócios ou do total de balanço. Assim no preenchimento deste Quadro do Anexo C da Modelo 22 deve-se ter em conta o seguinte:

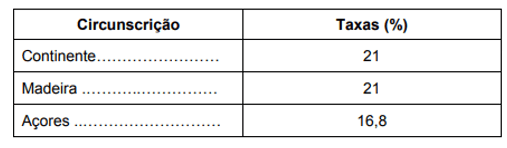

As taxas regionais aplicáveis ao período de tributação de 2018, para as entidades que exercem a título principal uma atividade económica de natureza comercial, industrial ou agrícola, são as seguintes:

- Região Autónoma dos Açores

- Região Autónoma da Madeira

Em caso de opção pelo regime especial de determinação da matéria coletável das atividades de transporte marítimo, as taxas a aplicar a toda a matéria coletável do período de 2018 são as seguintes:

As descrições dos campos dos Quadros 5 e 6 tiveram de ser adaptadas face às alterações introduzidas, anteriormente descritas neste Anexo.

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

Gestão de tesouraria e liquidez: Como apoiar as PME na reta final do exercício fiscal

Melhore a gestão de tesouraria nas PME com previsões, liquidez e assessoria fiscal para preparar o fecho do exercício.