Declaração Modelo 3 de IRS do Ano de 2020 a entregar em 2021 – Parte 2

Alterações / Alertas: Anexos C, D, E e F No passado artigo, abordámos os Anexos A e B. Neste artigo, iremos refletir sobre as alterações aos anexos C, D, E e F. 4 – Anexo C – Rendimentos da categoria B – Regime da contabilidade organizada Foi clarificado quem deve apresentar o anexo C das […]

Alterações / Alertas: Anexos C, D, E e F

No passado artigo, abordámos os Anexos A e B. Neste artigo, iremos refletir sobre as alterações aos anexos C, D, E e F.

4 – Anexo C – Rendimentos da categoria B – Regime da contabilidade organizada

Foi clarificado quem deve apresentar o anexo C das instruções de preenchimento, clarificando-se como devem ser declarados os rendimentos obtidos em território português e os obtidos fora desse território, a saber:

– No anexo C (quadro 4) devem ser declarados os rendimentos obtidos em território português;

– No anexo J (quadro 6) devem ser declarados os rendimentos obtidos fora do território português, devendo os mesmos ser, também, incluídos no Quadro 11B e no Quadro 11C do anexo C.

– Se no ano da declaração apenas tiverem sido obtidos rendimentos fora do território português, devem os mesmo ser declarados no Q6C do anexo J, mas deve também ser apresentado o anexo C apenas com os quadros 1, 3, 11B, 11C, 12 e 13 preenchidos.

4.1 – Quadro 4 – Apuramento do lucro tributável (obtido em Território Português)

Foram criados dois novos campos, o 478 (A Deduzir) e o 479 (A Acrescer) no Q4, em observância do disposto no artigo 404.º da Lei n.º 75-B/2020, de 31/12 (Lei do OE/2021), os quais têm por função permitir refletir o benefício fiscal previsto neste artigo, para efeitos da majoração dos gastos contabilizados no período (incluindo o de 2020) referentes a despesas de implementação do SAF-T, do código QR e do código ATCUD, bem como da penalização prevista no caso de o contribuinte não cumprir pontualmente as condições previstas naquele artigo.

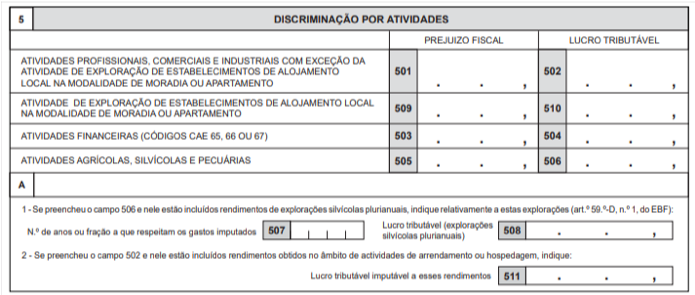

4.2 – Quadro 5 – Discriminação por atividades

Este Quadro passa a ser de preenchimento obrigatório ainda que se exerça uma só atividade da categoria B, devendo o somatório dos valores nele inscritos corresponder ao montante constante do campo 469 ou 470 do Quadro 4 do anexo C.

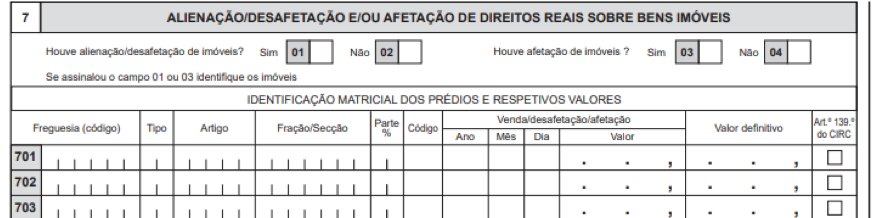

4.3 – Quadro 7 – Alienação/desafetação e/ou afetação de direitos reais sobre bens imóveis

Foram inseridos novos campos neste quadro do anexo C (respeitantes ao “ano”, “mês” e “dia”), para indicação da data da venda/desafetação/afetação do bem imóvel.

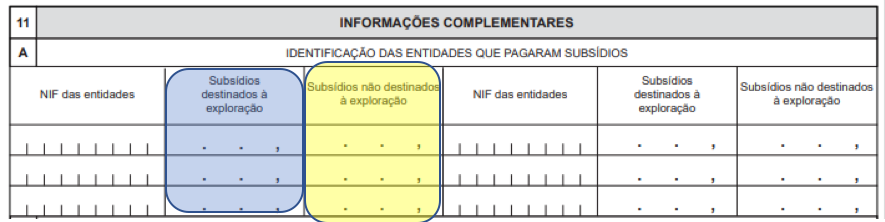

4.4 – Quadro 11.A – Informações complementares – Identificação das entidades que pagaram subsídios

Na sequência das sucessivas declarações de “Estado de Emergência” no âmbito da pandemia COVID-19, foram criados apoios de caráter excecional que, pela sua natureza, são considerados nesta categoria de rendimentos, designadamente subsídios ou subvenções.

Coluna “Subsídios destinados à exploração” – devem também ser declarados os apoios aos quais se aplique a recomendação da Comissão de Normalização Contabilística sobre o tratamento dos apoios governamentais no âmbito da pandemia COVID-19 e que se enquadrem na alínea j) do n.º 1 do artigo 20.º do Código do IRC.

Coluna “Subsídios não destinados à exploração” – devem também ser declarados os apoios aos quais se aplique a recomendação da Comissão de Normalização Contabilística sobre o tratamento dos apoios governamentais no âmbito da pandemia COVID-19 e que se enquadrem no artigo 22.º do Código do IRC

4.5 – Quadro 15 – Identificação do Contabilista Certificado

O Campo 15002, devem ser codificados os seguintes factos:

- Código 01 – Falecimento de cônjuge não separado de pessoas e bens, de pessoa com quem vivam em condições análogas às dos cônjuges, ou de parente ou afim no 1.º grau da linha reta; · Código 02 – Falecimento de outro parente ou afim na linha reta ou no 2.º grau da linha colateral;

- Código 03 – Doença grave e súbita ou internamento hospitalar, que impossibilite em absoluto o contabilista certificado de cumprir as suas obrigações, bem como nas situações de parto;

- Código 04 – Situações de parentalidade

No que se refere ao regime constante do artigo 12.º-B do Estatuto da OCC referente ao regime do “Justo Impedimento de longa duração”, isto é, quando é designado um contabilista suplente o mesmo deve ser identificado no campo 15001, ou seja, este campo é utilizado, quer para a identificação do contabilista certificado efetivo quer do suplente.

5 – Anexo D – Transparência fiscal: Imputação de rendimentos herança indivisa – Imputação de rendimentos

5.1 – Quadro 3.B – Regime fiscal aplicável a ex-residentes (artigo 12.º-A do CIRS)

À semelhança do que se tinha verificado no ano passado, para os anexos A, B e C, foi criado, no anexo D, o quadro 3B “Regime fiscal aplicável a ex-residentes (artigo 12.º-A do CIRS)”, para identificar o ano em que o sócio de sociedade profissional sujeita ao regime da transparência fiscal se tornou fiscalmente residente em Portugal (2019 ou 2020).

6 – Anexo E – Rendimentos de capitais

6.1 – Quadro 5A – Rendimentos de anos anteriores incluídos nos Quadros 4A e 4B

Ajustamento e melhoria do Q.5A em conformidade com o já referido para o anexo A no ponto 2.4, para cuja leitura se remete.

7– Anexo F – Rendimentos prediais

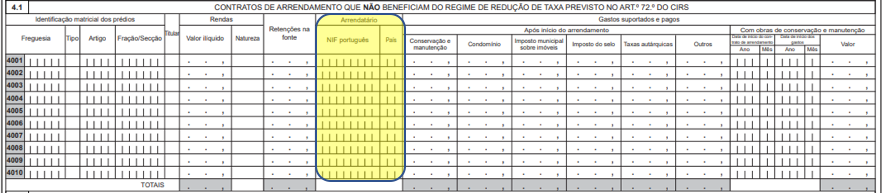

7.1 – Quadro 4.1 – Quadro 4.2 – Quadro – 5 – Quadro 10

Os quadros 4.1, 4.2, 5 e 10 foram aperfeiçoados mediante o desdobramento da anterior coluna “NIF do arrendatário” (agora intitulada “Arrendatário”) em duas subcolunas “NIF português” e “País”, para permitir a indicação do NIF português quando o arrendatário possui a referida identificação fiscal ou, em alternativa, a indicação do código do país de origem do arrendatário nas situações em que o mesmo não dispõe dessa identificação.

Veja-se a título de exemplo o Quadro 4.1

7.2 – Quadro 4.3 – Contratos de direito real de habitação duradoura/ Gastos suportados e pagos/ Cessação dos contratos

Para atender as especificidades dos factos tributários do Direito Real de Habitação Duradoura (DHD) foi necessário criar um quadro autónomo para declarar os rendimentos decorrentes de contratos de DHD, no qual devem ser indicados os elementos relativos ao contrato registado no Portal das Finanças, data em que foi outorgado o contrato de direito real de habitação duradoura, a identificação matricial dos prédios, a identificação fiscal dos moradores, os rendimentos obtidos e as respetivas retenções na fonte, os gastos obrigatoriamente suportados e pagos pelo proprietário e, também, quando se verificar, os elementos respeitantes à cessação do contrato.

Considerando que a natureza do rendimento obtido, apesar de ser considerado sempre da categoria F, pode revestir caraterísticas distintas com reflexos na tributação, designadamente ao nível do ano da verificação do facto tributário, na subcoluna “Rendimento-Natureza” os rendimentos em causa devem ser identificados com os seguintes códigos:

- 01 – Prestação pecuniária mensal (rendas);

- 02 – Prestação pecuniária anual (caução) – 11.º ano e seguintes;

- 03 – Dedução ao montante da caução por incumprimento dos deveres do morador

Quanto à cessão dos efeitos do DHD devem ser utilizados os seguintes códigos:

- 01 Cessação do DHD por acordo das partes (n.º 19 do artigo 72.º do Código do IRS);

- 02 Caducidade por morte do morador(es) (artigo 16.º do Decreto-Lei n.º 1/2020, de 9 de janeiro);

- 03 Extinção do DHD por renúncia do morador (artigo 17.º do Decreto-Lei n.º 1/2020, de 9 de janeiro);

- 04 Resolução do DHD por incumprimento definitivo imputável ao proprietário (artigo 18.º do Decreto-Lei n.º 1/2020, de 9 de janeiro);

- 05 Extinção do DHD por aquisição da propriedade pelo morador;

- 06 Cessação do DHD no final do prazo.

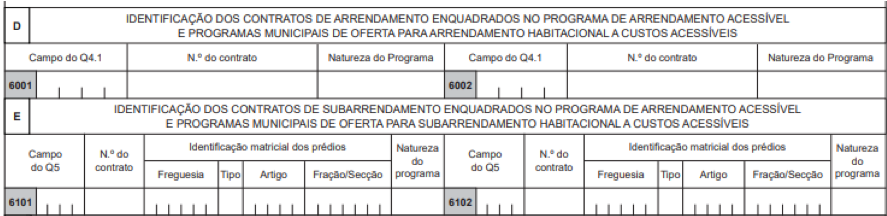

7.3 – Quadro 6 – Informação complementar

Foram ajustados os títulos dos Quadros 6D e 6E no sentido de incluírem os contratos de arrendamento/subarrendamento habitacional enquadrados no Programa Municipal de Oferta para Arrendamento Habitacional a Custos Acessíveis. E, assim, para permitir a identificação do Tipo de Programa subjacente a cada contrato identificado nestes 2 quadros (arrendamento/subarrendamento) foi criada a coluna “Natureza do Programa”, em ambos os Quadros, com os seguintes códigos:

- “Código 01 PAA – Programa de Arrendamento Acessível;

- Código 02 PMA – Programas Municipais de Arrendamento.”

7.4 – Quadro 8A – Rendimentos de anos anteriores incluídos nos Quadros 4.1, 4.2, 4.3 e 5 – Rendimentos de anos anteriores (n.º 1 do artigo 74.º do CIRS)

Ajustamento e melhoria do Q.8A em conformidade com o já referido para o anexo A no ponto 2.4, para cuja leitura se remete.

7.5 – Quadro 8B – Rendimentos de anos anteriores – Opção pelo regime do n.º 3 do artigo 74.º do CIRS

Tendo a Lei n.º 119/2019, de 18 de setembro, vindo consagrar a opção pelo regime de tributação alternativo relativamente a rendimentos referentes a anos anteriores, conforme estabelecido na norma, foi necessário adicionar a este Quadro uma nova coluna, designada “Gastos suportados e pagos”, para quem exerce a opção por este regime. Nesta coluna apenas devem ser inscritos os gastos efetivamente suportados e pagos no ano a que os rendimentos respeitam quando os mesmos não tenham sido mencionados na declaração do referido ano.

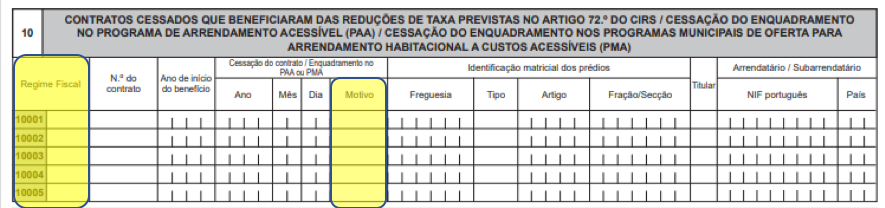

7.6 – Quadro 10 – Contratos cessados que beneficiaram das reduções de taxa previstas no art.º 72.º do CIRS/ Cessação do enquadramento no Programa do Arrendamento Acessível (PAA)/ Cessação do enquadramento nos Programas Municipais de Oferta para Arrendamento Habitacional a Custos Acessíveis (PMA).

Considerando a isenção em sede de IRS concedida pela Lei OE/20 aos rendimentos prediais obtidos no âmbito dos Programas Municipais de Oferta para Arrendamento Habitacional a Custos Acessíveis, mostrou-se necessário aperfeiçoar a informação deste Quadro em caso de cessação do programa.

Consequentemente, foi incluído no título do quadro a referência a “…Cessação do enquadramento nos programas municipais de oferta para arrendamento habitacional a custos acessíveis (PMA)” e foram criados os seguintes códigos:

- Coluna “Regime Fiscal”:

- “Código 07 – Arrendamento municipal;

- Código 08- Subarrendamento municipal.”

- Na coluna “Motivo”:

- “Código 06 – Cessação do enquadramento nos Programas municipais para arrendamento habitacional a custos acessíveis, por motivo imputável ao prestador (senhorio/ locador/ sublocador);

- Código 07 – Cessação do enquadramento nos Programas municipais para arrendamento habitacional a custos acessíveis, por motivo imputável ao candidato (inquilino/ locatário/ sublocatário).”

7.7 – Quadro 11 – Pagamentos por conta

Tendo o n.º 8 do artigo 102.º do Código do IRS, pela redação dada pela Lei OE/20, alargado a todas as categorias de rendimentos a possibilidade de os sujeitos passivos efetuarem pagamentos por conta, foi criado este quadro para permitir a indicação do valor do imposto (IRS) eventualmente pago por conta do imposto devido a final, relativamente aos rendimentos prediais declarados, por cada um dos titulares de rendimentos.

No próximo texto serão abordadas as alterações aos Anexos G, H, I, J e L.

Fonte: Ofício Circulado N.º: 20231/2021 de 12-03-2021

Receba a newsletter Sage Advice

Inscreva-se para receber o boletim do Sage Advice e receba os conselhos mais recentes diretamente no seu e-mail.

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

e-Factoring no Sage 50: como antecipar faturas e reforçar a tesouraria

O e-Factoring no Sage 50 permite antecipar faturas não vencidas e apoiar necessidades temporárias de tesouraria. Saiba quando pode ser útil e o que deve avaliar.