Simplificação do Ciclo Contributivo: O que é, quando entra em vigor e o que muda com o fim da DMR

A Simplificação do Ciclo Contributivo substitui a DMR e muda a relação das empresas com a Segurança Social. Saiba o que muda.

Com o fim da Declaração Mensal de Remunerações (DMR), a Simplificação do Ciclo Contributivo introduz um novo modelo na relação entre as empresas e a Segurança Social.

- Em vez de uma declaração mensal preparada pela entidade empregadora, o apuramento das contribuições passa a ser feito de forma automática, com base na informação existente. Cabe depois à empresa validar, corrigir ou complementar esses dados.

- Esta mudança exige uma maior atenção à informação de base, como contratos, vínculos e remunerações, e a adaptação de processos para garantir que os dados estão corretos desde a origem.

A atual Declaração Mensal de Remunerações (DMR) vai deixar de existir. Em sua substituição, entra em vigor a Simplificação do Ciclo Contributivo (SCC), um novo modelo que altera a forma como as entidades empregadoras comunicam as remunerações à Segurança Social.

Neste sistema, a obrigação contributiva passa a ser apresentada automaticamente pela Segurança Social, com base na informação disponível. Cabe depois à entidade empregadora validar, corrigir ou complementar esses dados sempre que necessário.

Esta mudança representa uma transformação estrutural na relação entre empresas e Segurança Social, indo além de um simples ajuste técnico e exigindo maior atenção à informação de base e aos processos internos.

O que é a Simplificação do Ciclo Contributivo (SCC)?

A Simplificação do Ciclo Contributivo (SCC) é um novo modelo de apuramento das contribuições para a Segurança Social que substitui a Declaração Mensal de Remunerações (DMR). Neste modelo, a Segurança Social passa a calcular automaticamente as contribuições com base na informação disponível, cabendo às entidades empregadoras validar, corrigir ou complementar esses dados.

Este sistema introduz uma mudança estrutural: o foco deixa de estar na entrega de uma declaração mensal e passa para a validação contínua da informação de base.

PARTILHE! Adeus à DMR. A Simplificação do Ciclo Contributivo muda o papel das empresas: menos burocracia, mais validação e dados certos desde a origem.

Índice do post

- O que é a Simplificação do Ciclo Contributivo (SCC)?

- Do fim da DMR à Simplificação do Ciclo Contributivo: principais mudanças

- Como estão empresas e despachos a preparar-se para a Simplificação do Ciclo Contributivo?

- Quando entra em vigor o novo modelo contributivo e como funciona a adesão?

- Soluções Sage preparadas desde o primeiro dia

- Porque é que a informação de base é crítica no novo modelo contributivo?

- Como são apuradas as remunerações no novo modelo contributivo?

- Como funciona, na prática, o processo mensal da Simplificação do Ciclo Contributivo?

- Quando devem ser pagas as contribuições no novo modelo contributivo?

Do fim da DMR à Simplificação do Ciclo Contributivo: principais mudanças

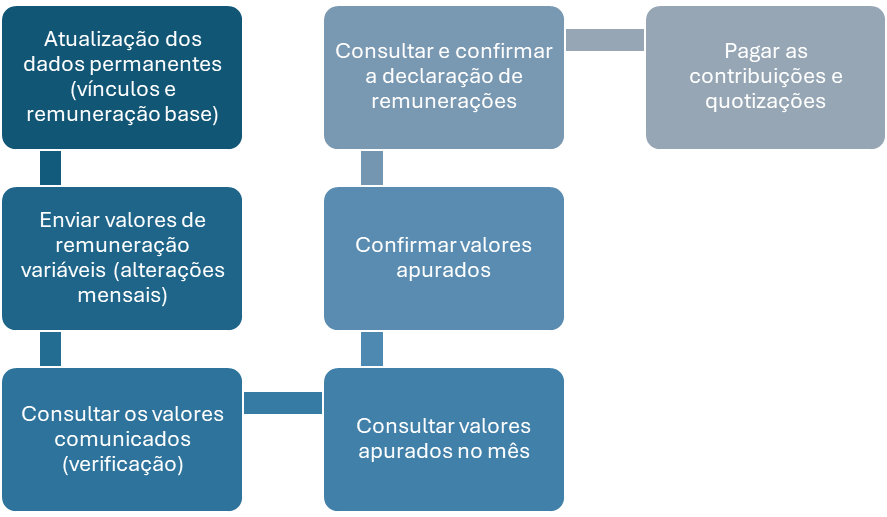

Com o novo modelo, a Segurança Social passa a calcular automaticamente os valores contributivos e a disponibilizá-los à entidade empregadora. Cabe depois à empresa verificar essa informação e confirmar se está correta, seja através do Portal da Segurança Social ou da nova Plataforma de Serviços de Interoperabilidade (PSi). Esta confirmação deve ser feita até ao dia 20 do mês seguinte àquele a que respeita a obrigação contributiva.

Uma vez atingida a data-limite, caso a entidade empregadora não se manifeste considerar-se-á que aceita os valores apurados pelo sistema da Segurança Social.

Se não concordar, a entidade empregadora pode comunicar os novos valores através do Portal da Segurança Social ou da PSi, nomeadamente nos casos de:

- Atualização do valor da remuneração num determinado mês;

- Registo de remunerações adicionais;

- Alteração do número de dias de trabalho quando o mês trabalhado não foi completo.

Como estão empresas e despachos a preparar-se para a Simplificação do Ciclo Contributivo?

Neste contexto de mudança, a Sage tem desempenhado um papel ativo na evolução tecnológica associada aos novos serviços da Segurança Social. Ao integrar o programa de early adopters em 2025, a empresa participou diretamente no desenvolvimento e validação destas soluções.

Paralelamente, as equipas da Sage trabalharam na integração técnica dos novos serviços e no desenho de interfaces mais intuitivas, contribuindo para simplificar a gestão diária de clientes e parceiros. Desta forma, esta preparação antecipada favorece uma transição mais segura, eficiente e alinhada com as exigências do novo modelo contributivo.

Quando entra em vigor o novo modelo contributivo e como funciona a adesão?

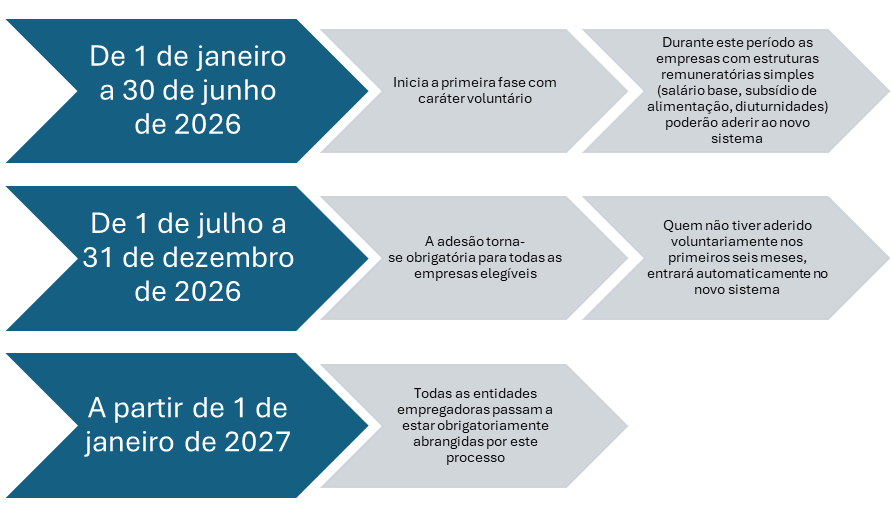

A adesão à Simplificação do Ciclo Contributivo (SCC) pelas entidades empregadoras ocorre de forma gradual e voluntária entre 1 de janeiro de 2026 e 31 de dezembro de 2026, através do Portal da Segurança Social, onde terão acesso às opções para iniciar a transição para o novo sistema de apuramento automático de remunerações e contribuições.

A adesão produz efeitos no mês seguinte ao registo e, uma vez efetuada, é irreversível, consolidando a transição definitiva para o modelo SCC.

Este sistema consiste na apresentação automática da obrigação contributiva pela Segurança Social e a entidade empregadora confirma, altera ou comunica os novos valores.

Quais são as fases e os prazos da Simplificação do Ciclo Contributivo?

A implementação desta mudança será faseada, pelo que é fundamental compreender o calendário:

Durante o período de transição, os modelos de Declaração de Remunerações (DR) e SSC vão coexistir. As entidades empregadoras que não tenham aderido ao novo modelo da SCC mantêm a obrigação de entregar a DR, sendo-lhes aplicável as normas relativas à obrigação contributiva constantes do Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social.

Soluções Sage preparadas desde o primeiro dia

A Sage garante que os seus produtos estão prontos para responder aos novos desafios do modelo contributivo. O Sage 50 Salários e o Sage for Accountants Salários estarão plenamente operacionais a partir de 1 de janeiro de 2026, assegurando uma transição tranquila para as empresas com estruturas remuneratórias mais simples. Estas soluções foram desenvolvidas e testadas antecipadamente, permitindo que os utilizadores iniciem o novo modelo desde o primeiro dia, com confiança total e sem necessidade de ajustes de última hora.

Assim, os clientes que optarem por estas ferramentas beneficiam de uma implementação imediata, com processos otimizados e validados para reduzir riscos e poupar tempo desde o arranque da fase voluntária da Simplificação do Ciclo Contributivo.

Para organizações com realidades mais complexas, que utilizam o Sage 100 Recursos Humanos, a integração com o novo sistema estará disponível a partir de março de 2026. Esta abordagem faseada garante que todas as empresas (independentemente da sua dimensão ou complexidade) possam adaptar-se ao novo modelo no momento certo, com soluções ajustadas às suas necessidades.

Porque é que a informação de base é crítica no novo modelo contributivo?

Outra das questões a ter em conta na aplicação destas alterações é que, para que o cálculo automático funcione, as empresas devem assegurar que a informação necessária está atualizada e coerente, nomeadamente:

- Existência e atualização dos contratos de trabalho de todos os trabalhadores com vínculo ativo;

- Remuneração base (“P”) atualizada, refletindo sempre o valor que vigora no contrato;

- Registo correto de alterações contratuais, como mudanças de horário, atividade ou remuneração;

- Cessação atempada dos vínculos de trabalhadores que já não se encontram ao serviço.

Como são apuradas as remunerações no novo modelo contributivo?

No caso de salário base e diuturnidades, uma vez que são remunerações constantes, e desde que não tenham alterações mensais, serão comunicadas automaticamente pela declaração que será preenchida pela Segurança Social.

Contudo, todas as remunerações variáveis, e alterações mensais, terão de ser comunicadas, através da plataforma, em ficheiro com o seguinte formato:

- NISS do trabalhador: 11 dígitos

- AnoMes: Identifica o ano e mês do valor a comunicar. Deverá estar no formato YYYYMM (anomês). Exemplo: 202410

- TipoQualificacao: Apenas são válidos os tipos:

- MOE (Membro de Órgão Estatutário).

- TCO (Trabalhador por Conta de Outrem)

- DPEE (Docente proprietário de estabelecimento de ensino)

- ARM (Armador)

- TipoQualificacao: NaturezaRemuneracao: Identifica a natureza da remuneração a comunicar.

- A. Ajudas de custo e transportes.

- B. Prémios, bónus e outras prestações de caráter mensal.

- C. Comissões.

- D. Compensação por cessação do contrato de trabalho.

- F. Subsídio de férias.

- H. Honorários por acumulação.

- M. Subsídios de caráter regular mensal.

- N. Subsídio de Natal.

- O. Prémios, bónus e outras prestações de carácter não mensal.

- P. Remuneração base.

- R. Subsídio de Refeição.

- S. Trabalho Suplementar.

- T. Trabalho Noturno.

- X. Subsídios de caráter regular não mensal.

- 2. Remunerações referentes a férias pagas e não gozadas por cessação do contrato de trabalho.

- I. Compensação remuneratória do Contrato Intermitente.

- Dias: Número de dias do movimento a comunicar. Valor deverá estar no intervalo entre 0 e 99, com a possibilidade de recorrer a meios dias. Exemplo: 15.5

- Valor: Valor a comunicar. Formato: 9999999999.99 Exemplo: 435.3

- NumeroPedido: Número do pedido de comunicação de valores. Deverá ser superior a zero e ter um máximo de 21 dígitos. exemplo: 34567890102025

Como funciona, na prática, o processo mensal da Simplificação do Ciclo Contributivo?

Podemos resumir o processo mensal com os seguintes procedimentos:

Quando devem ser pagas as contribuições no novo modelo contributivo?

O pagamento das contribuições continua a ser mensal e é efetuado com base nos dados disponibilizados pela Segurança Social entre o dia 1 e o dia 25 do mês seguinte àquele a que as contribuições e quotizações dizem respeito.

Esta é uma alteração estrutural na forma como se interage com a Segurança Social. As entidades empregadoras deverão informar-se e manter atualizadas as informações constantes no novo portal. Devem também consultar os seus fornecedores de sistemas de informação para se prepararem para estas mudanças.

A Simplificação do Ciclo Contributivo representa uma mudança profunda na forma como empresas e contabilistas se relacionam com a Segurança Social.

Mais do que uma nova obrigação, trata-se de um novo modelo que valoriza a qualidade da informação desde a origem e a validação contínua ao longo do tempo. Com um período de transição faseado, este é o momento certo para compreender o que muda, rever processos e preparar a informação de base, evitando correções futuras e ganhando confiança na adoção do novo modelo.

Para apoiar esta preparação, a Sage tem vindo a acompanhar esta evolução e a disponibilizar conteúdos práticos para empresas e contabilistas.

Receba a newsletter Sage Advice

Inscreva-se para receber o boletim do Sage Advice e receba os conselhos mais recentes diretamente no seu e-mail.

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

Erros na validação de faturas: Como os contabilistas podem evitar problemas com a AT

Erros na validação de faturas e impacto na fiscalidade: como contabilistas evitam incoerências e reduzem retrabalho com a AT.