Descubre cómo funciona la balanza de pagos, el sistema de registro de débitos y créditos para cada transacción entre países.

La balanza de pagos es un indicador macroeconómico que identifica la situación económica de un país respecto al resto.

¿Qué entidades se encargan de confeccionarla? ¿Cómo se estructura? ¿Cuál es su fórmula de elaboración? Todas las respuestas, en este post.

El Fondo Monetario Internacional(FMI) define la balanza de pagos como “un estado estadístico que resume las transacciones entre residentes y no residentes durante un período”. Y añade que “comprende la cuenta de bienes y servicios, la cuenta del ingreso primario, la cuenta del ingreso secundario, la cuenta de capital y la cuenta financiera”.

¡COMPARTE! Así funciona la balanza de pagos, el sistema de registro de las transacciones monetarias producidas entre países.

Este texto está extraído de la sexta edición del Manual de Balanza de Pagos y Posición de Inversión Internacional. En él se marcan las orientaciones de la metodología que los diferentes países siguen para confeccionar la información sobre balanza de pagos. Tras el transcurso de algunos años, suele haber alguna revisión, que puede modificar procedimientos, nomenclaturas, etcétera. La última vez que se procedió a realizar este tipo de actualización fue en los años 2008-2009.

La balanza de pagos es un indicador macroeconómico con forma de documento contable. En él, se registran las operaciones monetarias (ya sean comerciales, de servicios o de movimientos de capitales) de un país con el exterior, normalmente a lo largo de un año.

Es importante señalar que la balanza de pagos no recoge pagos ni cobros, sino operaciones de distintos tipos entre residentes y no residentes de un país.

En realidad, tal como sucede en otros ámbitos, se sigue un registro llamado base devengado. Esto significa que una operación se anota no cuando se materializa en un flujo de caja, sino cuando se prestan los servicios o se traspasa la propiedad de los bienes.

Balanza de Pagos (BP): La fórmula de partida doble

Como sucede con otros documentos contables, en la balanza de pagos se utiliza el método de la partida doble. Al fin y al cabo, cualquier intercambio entre un país y el resto del mundo implica dos flujos de valor que se tienen que registrar. Y se incluyen en la balanza de pagos.

A través de la técnica de partida doble, cada transacción realizada produce un crédito y un débito por la misma cantidad:

Entre los créditos, figuran exportaciones de bienes y servicios, ingresos por cobrar, reducción de los activos o aumento de los pasivos.

Entre los débitos, aparecen importaciones de bienes y servicios, ingresos por pagar, aumento de los activos o reducción de los pasivos.

En estrictos términos, no hay déficit ni superávit en la balanza de pagos, pero sí puede haberlo en alguna de las cuentas de las que se compone.

Estructura de la balanza de pagos

La balanza de pagos se divide en varias cuentas. Es importante señalar que, en ocasiones, pueden utilizarse denominaciones anticuadas. Eso es frecuente, por ejemplo, cuando se habla en términos teóricos.

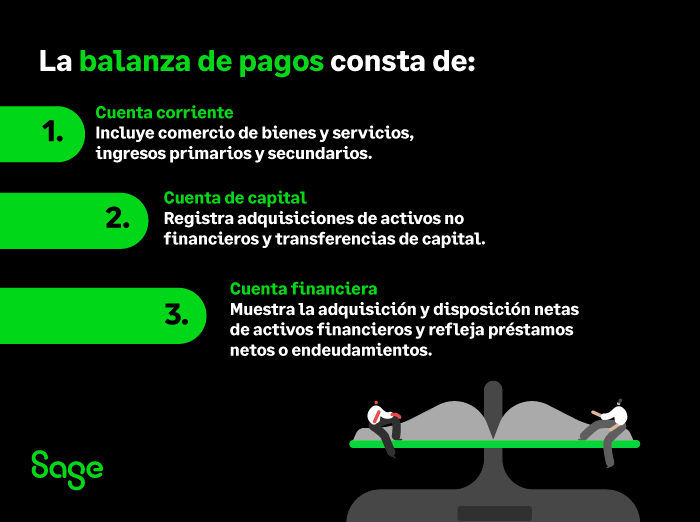

1. Balanza por cuenta corriente

Está formada por los siguientes capítulos:

Cuenta de bienes y servicios (importaciones y exportaciones). Además del comercio internacional de mercancías, entre los servicios, de forma destacada, está incluido el turismo internacional.

Cuenta del ingreso primario, ligada a rentas que generan los residentes de un país en otro distinto derivadas del trabajo (salarios), del capital (intereses, dividendos) o de los recursos naturales (renta de la tierra, por ejemplo).

Cuenta del ingreso secundario, relacionada con transferencias corrientes. Entre ellas, se incluyen las remesas de los migrantes y determinadas ayudas internacionales que no tienen la calificación de transferencias de capital.

2. Balanza de cuenta de capital

El FMI define la balanza de cuenta de capital como la muestra de “los asientos de crédito y débito de los activos no financieros y no producidos y las transferencias de capital entre residentes y no residentes”. En definitiva, se trata de registrar:

Adquisiciones y disposiciones de activos no financieros, como el caso de ventas de tierras a embajadas o la transmisión de un contrato de arrendamiento y licencia.

Transferencias de capital, que consisten en el suministro de recursos para fines de capital por una parte sin recibir directamente nada de valor económico a cambio.

Descubre cómo Sage 200 puede potenciar tu negocio. Simplifica tus procesos, colabora en tiempo real y toma decisiones más inteligentes.

3. Balanza de cuenta financiera

La cuenta financiera muestra la adquisición y disposición netas de activos y pasivos financieros. Su saldo debe ser de la misma magnitud que el de la suma de los saldos de las balanzas por cuenta corriente y de capital. Por tanto:

Si un país acumula un superávit corriente y de la cuenta de capital (en la suma de ambas balanzas), en términos de la cuenta financiera se producirá un préstamo neto.

Cuando un país acumula un déficit corriente y de la cuenta de capital (en la suma de ambas balanzas), en términos de la cuenta financiera se producirá un endeudamiento neto…

Especial mención a la cuenta de errores y omisiones

Si bien la naturaleza de la balanza de pagos es el equilibrio, pueden existir errores y omisiones. Eso es algo que sucede en todas las ramas de la contabilidad, incluida la empresarial. En el caso de la balanza de pago, estos serán consecuencia, generalmente, de las imperfecciones en los datos fuente y la compilación.

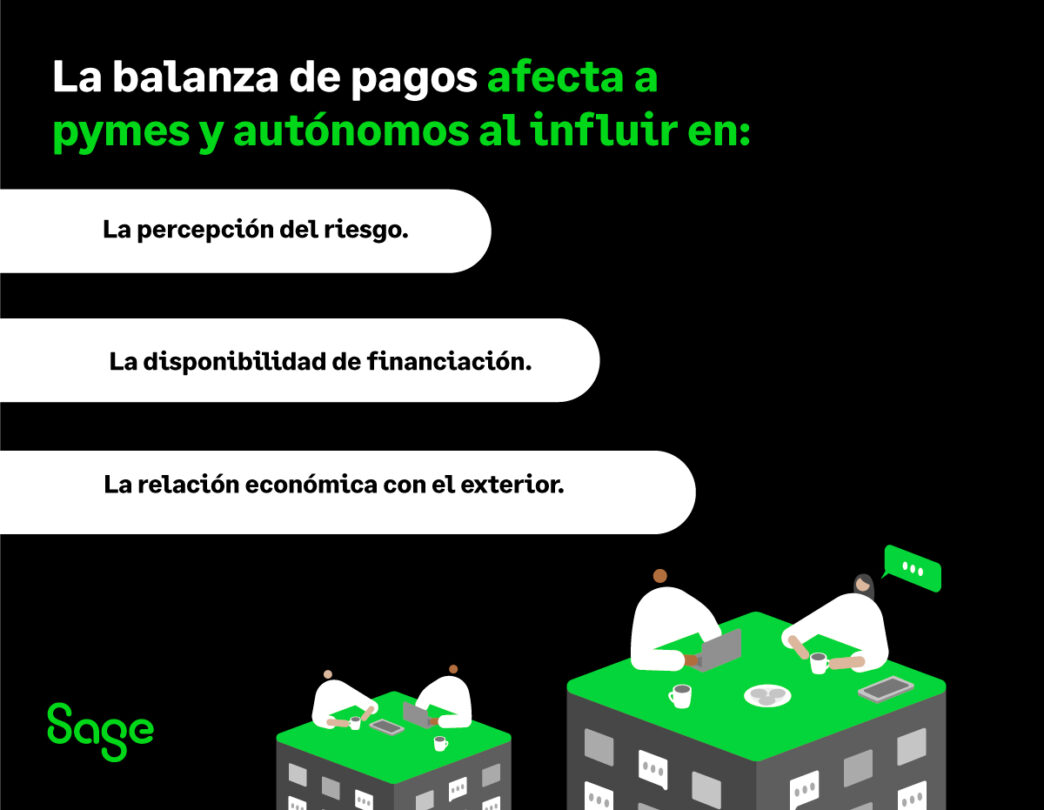

¿Cómo afecta la balanza de pagos a pymes y autónomos?

Los signos y las magnitudes de las diferentes balanzas marcan muchos aspectos que afectan a pymes y autónomos:

Influyen en la percepción del riesgo y en la disponibilidad de financiación. Por ejemplo, una economía con un déficit corriente persistente y abultado puede generar dudas. Como consecuencia, las empresas pueden tener más dificultades para acceder al crédito.

Informan de la evolución de la relación de una economía con el exterior. Eso influye en los flujos tanto comerciales como de inversión y financiación. De ahí, se extraen datos importantes para comprender las opciones de internacionalización.

Existe una importante repercusión interna de las vicisitudes de las relaciones económicas internacionales. Por ejemplo, puede que tu pyme no esté internacionalizada, pero sí clientes o proveedores importantes tuyos.

Por tanto, es conveniente que las pymes aprendan a descubrir tendencias en la balanza de pagos. Es un mecanismo de aprendizaje y anticipación que, en todo caso, debe ser puesto en contexto con la situación nacional y del negocio propio. Por eso, es fundamental contar con herramientas que, como Sage 200, permitan tener el máximo conocimiento de cómo están tus cuentas, facturas y tesorería.

En definitiva, la balanza de pagos es la herramienta que identifica los flujos de un país frente al resto. Por tanto, es un dato clave para comprender el entorno en el que se desarrollan los negocios.

Nota del editor: Este artículo fue publicado con anterioridad y actualizado a 2024 por su relevancia.

Subscríbete a la newsletter de Sage Advice

Recibe nuestros consejos más recientes directamente en la bandeja de entrada de tu correo electrónico.

Plásticos Alhambra evolucionó de Sage 50 a Sage 200 para centralizar datos y responder a una producción cada vez más compleja. La empresa ya identifica una mayor agilidad en el muestreo de datos, que facilitará la toma de decisiones a medio y largo plazo.