eFactura o factura electrónica: Descubre lo fácil que es implantarla en tu empresa

La implementación de la eFactura o factura electrónica es un paso adelante que permite ahorrar costes y mejorar los procesos.

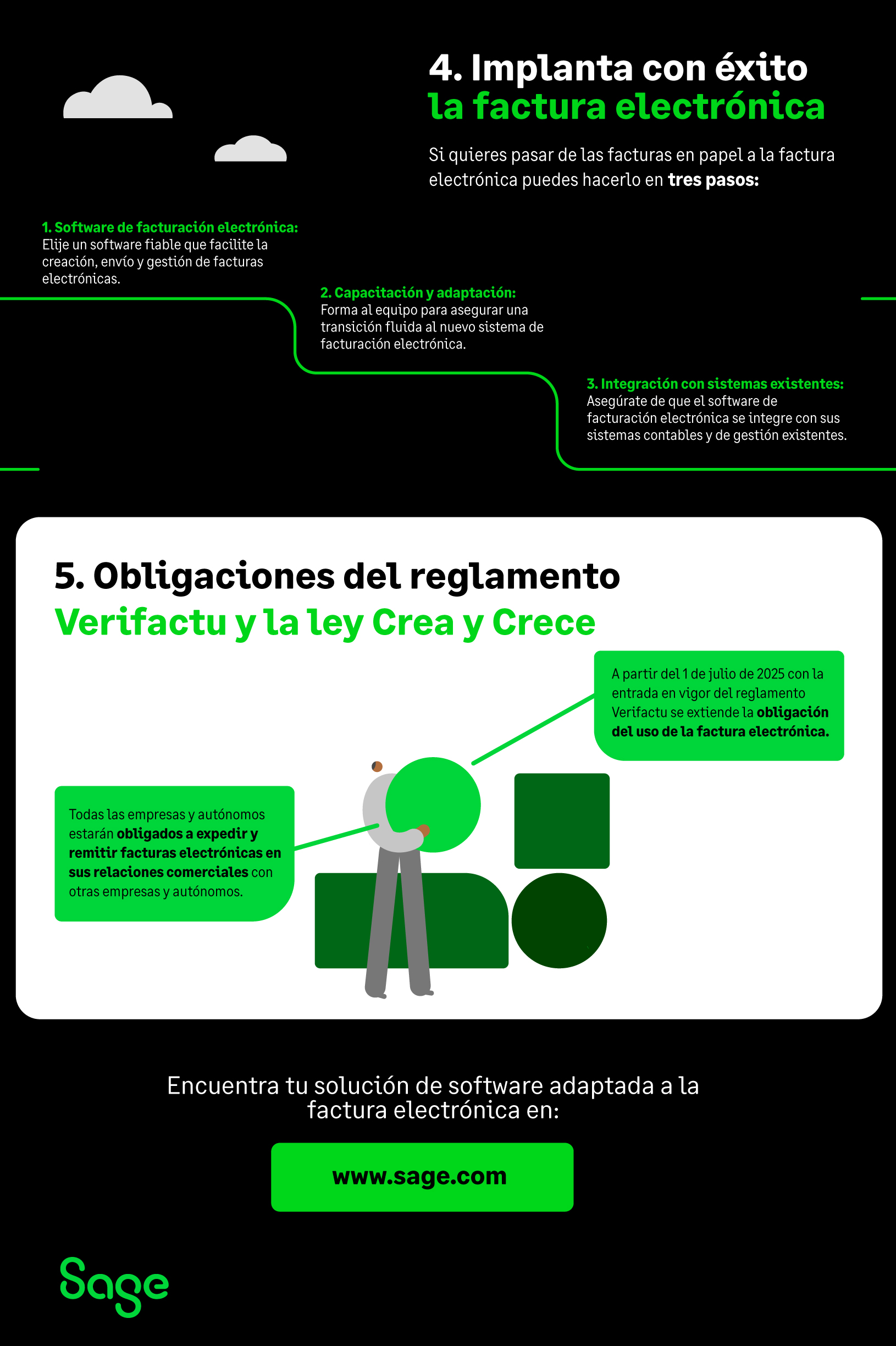

La factura electrónica o eFactura ya no será solo una obligación para las empresas que trabajan con la Administración Pública. También lo será próximamente para todas las empresas y autónomos en sus relaciones comerciales entre sí.

- Toma nota de todas las fechas importantes que están por llevar en tu camino de adaptación a la eFactura o factura electrónica.

- Te explicamos cómo implantarla en tu empresa y te dejamos algunos consejos para que tengas éxito en este proceso.

La obligación de emitir facturas electrónicas entre empresas supondrá un revulsivo en la forma de emitir, recibir, contabilizar y conservar las facturas.

Con su entrada en vigor muchas empresas se verán obligadas a cambiar la forma en que interactúan entre ellas y a cambiar sus procesos de facturación y contabilidad.

Sage ya está preparada para acompañar a sus clientes durante todo el proceso de adaptación a la eFactura, ofreciendo formación, soporte y las soluciones tecnológicas adecuadas.

CONTENIDO DEL POST

Cronograma normativo de la factura electrónica

Estas son las fechas destacadas:

- Ley 25/2013, de 27 de diciembre, de impulso de la facturación electrónica. Desde el 15 de enero de 2015 es obligatorio que las facturas dirigidas a las AA.PP. sean electrónicas.

- Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, más conocida como Ley Crea y Crece. Esta ley establece la obligatoriedad de emitir eFacturas utilizando formatos electrónicos y comunicando los diferentes estados de la factura (aceptación, rechazo, pago, etc.). Esta nueva obligación se espera que entre ya en vigor en abril de 2025 para las empresas con una facturación superior a 8 millones de euros.

- Real Decreto 1007/2023, de 5 de diciembre, más conocido como Reglamento Verifactu. Este reglamento, que entrará en vigor el 1 de julio de 2025, establece un nuevo sistema de facturación electrónica que aportará importantes beneficios a empresas, autónomos y a la Agencia Tributaria.

¿Por qué es obligatorio implantar la factura electrónica?

La implantación de la factura electrónica tiene múltiples beneficios, tanto para las empresas como para las Administraciones Públicas:

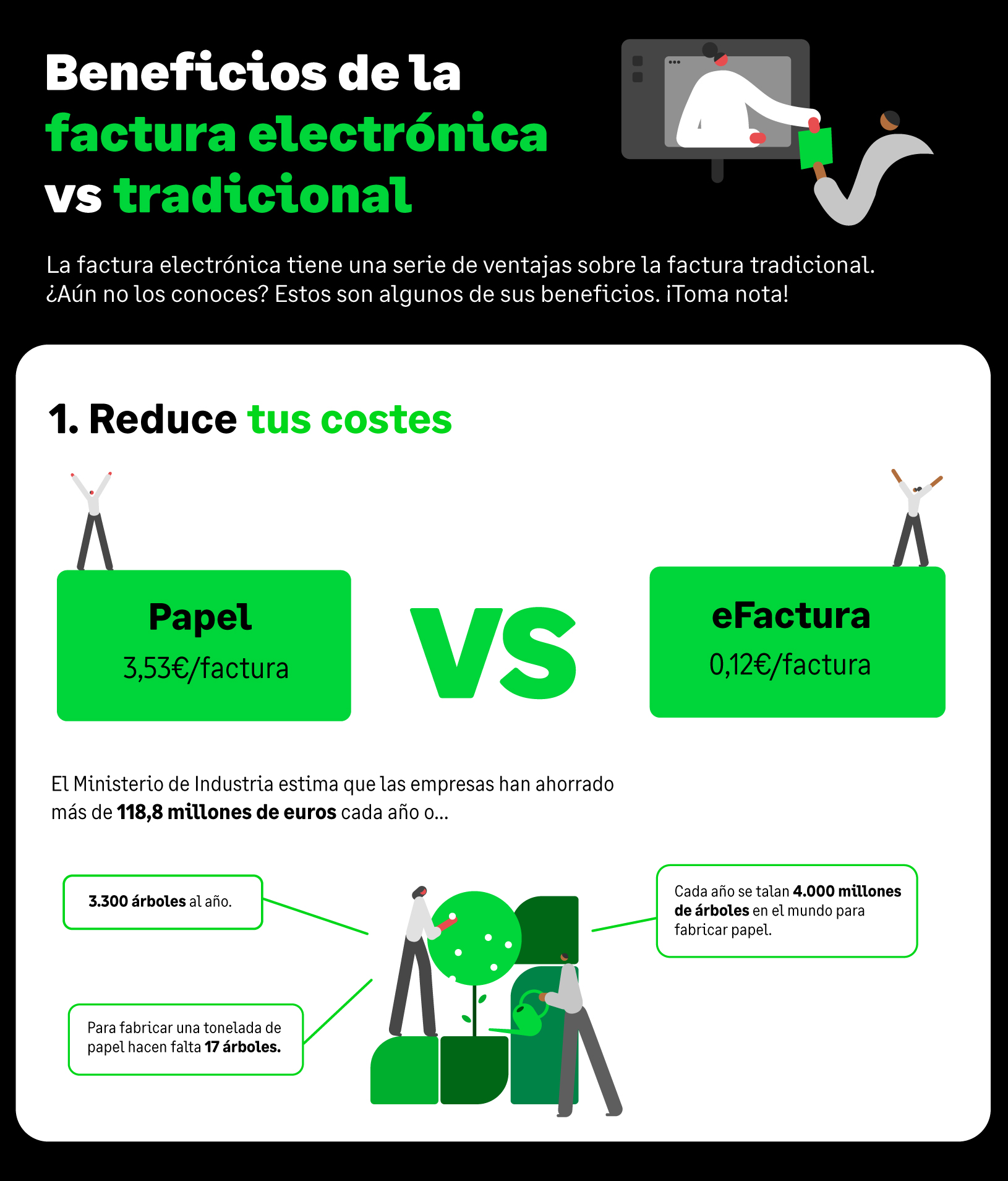

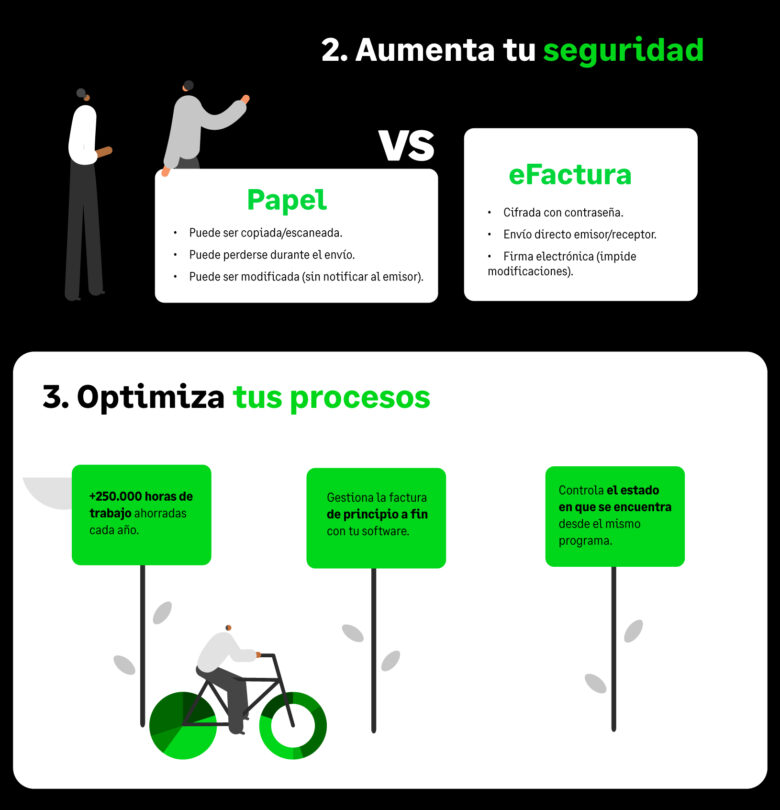

- Reduce costes: se eliminan los costes de impresión, envío y almacenamiento de las facturas en papel.

- Agiliza los procesos: las facturas electrónicas se pueden procesar de forma automática, lo que reduce el tiempo de gestión.

- Mejora la eficiencia: la eFactura permite un mejor control de las facturas y una mayor transparencia en la gestión financiera.

- Es más sostenible: se reduce el consumo de papel y la huella ambiental.

- Moderniza el tejido empresarial: la eFactura es una herramienta clave para la digitalización de las empresas.

- Reducción del fraude: es uno de los principales motivos para implantar obligatoriamente la factura electrónica.

eFacturas cuyo destinatario son las Administraciones Públicas

Las facturas electrónicas destinadas a las Administraciones Públicas tienen que cumplir tres requisitos específicos:

- Estar escritas en un lenguaje informático determinado (Facturae 3.2, 3.2.1 o 3.2.2).

- Estar firmadas electrónicamente, para lo cual se necesita un certificado electrónico reconocido.

- Indicar el destinatario de la factura electrónica.

¿Cómo implantar la factura electrónica en mi empresa?

Para implantar la factura electrónica en tu empresa, solo tienes que seguir estos pasos:

- Elegir un proveedor de servicios de facturación electrónica: Hay muchos proveedores en el mercado, por lo que es importante elegir el que ofrezca el software que mejor se adapte a las necesidades del negocio.

- Solicitar un certificado digital: El certificado digital te permitirá firmar las facturas electrónicas de forma segura.

- Adaptar tu software de facturación: Si ya utilizas un software de facturación, es posible que tengas que adaptarlo para que pueda emitir y recibir facturas electrónicas.

- Formar a tu equipo: Es importante que tu equipo esté formado en el uso de la factura electrónica.

Consejos para implantar la eFactura con éxito

Te dejamos algunos consejos que te pueden ayudar a implantar la eFactura o factura electrónica con éxito:

- Planifica el proceso: antes de empezar, es importante definir un plan de acción que incluya los pasos a seguir, los plazos y los recursos necesarios.

- Comunícate con tus clientes y proveedores: debes informar a tus clientes y proveedores de que vas a empezar a emitir y recibir facturas electrónicas.

- Solicita ayuda: si tienes dudas o necesitas ayuda, puedes contactar con tu proveedor de servicios de facturación electrónica o con la Administración Pública. Sage ya tiene disponibles sus canales para ayudar a sus clientes en todo lo relativo a la implantación de la factura electrónica.

Por lo tanto, la implantación de la factura electrónica en tu empresa es un paso adelante que te permitirá ahorrar costes, agilizar los procesos, mejorar la eficiencia y contribuir a la modernización del tejido empresarial español. No te pierdas la oportunidad de beneficiarte de todas las ventajas que ofrece la e-factura.

Nota del editor: Este artículo fue publicado con anterioridad y actualizado a 2024 por su relevancia.

Factura electrónica

DESCARGA TU GUÍA GRATUITA

Si tienes que hacer una factura electrónica electrónica por primera vez, esta guía es para ti.

- Qué es la factura electrónica.

- Cuál es el formato correcto.

- Diferencias versus la factura tradicional.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Programa de facturación para autónomos: cómo elegir la opción adecuada

Programa de facturación para autónomos: compara funciones, precios y claves para elegir el software que mejor se adapta a tu negocio.