Factura electrónica: Incorporación del código QR en las facturas y nuevos elementos obligatorios

La inclusión del código QR en las facturas será obligatoria para aumentar la transparencia y seguridad en las transacciones comerciales.

Conoce más sobre la incorporación del código QR en las facturas, que servirá para recoger sus datos básicos y facilitar su remisión a la Agencia Tributaria.

- Te explicamos qué es el código QR y todo lo relativo a la obligatoriedad de incluirlo en las facturas.

- Conoce los elementos obligatorios de una factura con las nuevas modificaciones introducidas en el Reglamento de facturación.

Contenido del post

- Diferencias entre una factura en papel y una factura electrónica

- ¿Qué es el código QR de una factura?

- Inclusión obligatoria del código QR en las facturas

- Remisión a la Agencia Tributaria del código QR

- Elementos obligatorios de una factura con las nuevas modificaciones del Reglamento de facturación

Entre los objetivos del Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación, se encuentran garantizar los siguientes puntos con relación a los datos que en ellos se registren:

- Integridad

- Autenticidad

- Trazabilidad

Qué elementos se incorporarán

Con ello se pretende dificultar la falsificación de los registros de facturación mediante el uso de elementos de seguridad y control en los registros informáticos y en las facturas.

Entre dichos elementos se pueden citar:

- el encadenamiento de datos de facturas,

- las huellas digitales del contenido de las mismas,

- el empleo de códigos QR que facilitan la captura y digitalización de la información impresa,

- la estandarización de formatos de los datos

- o el uso de firma digital.

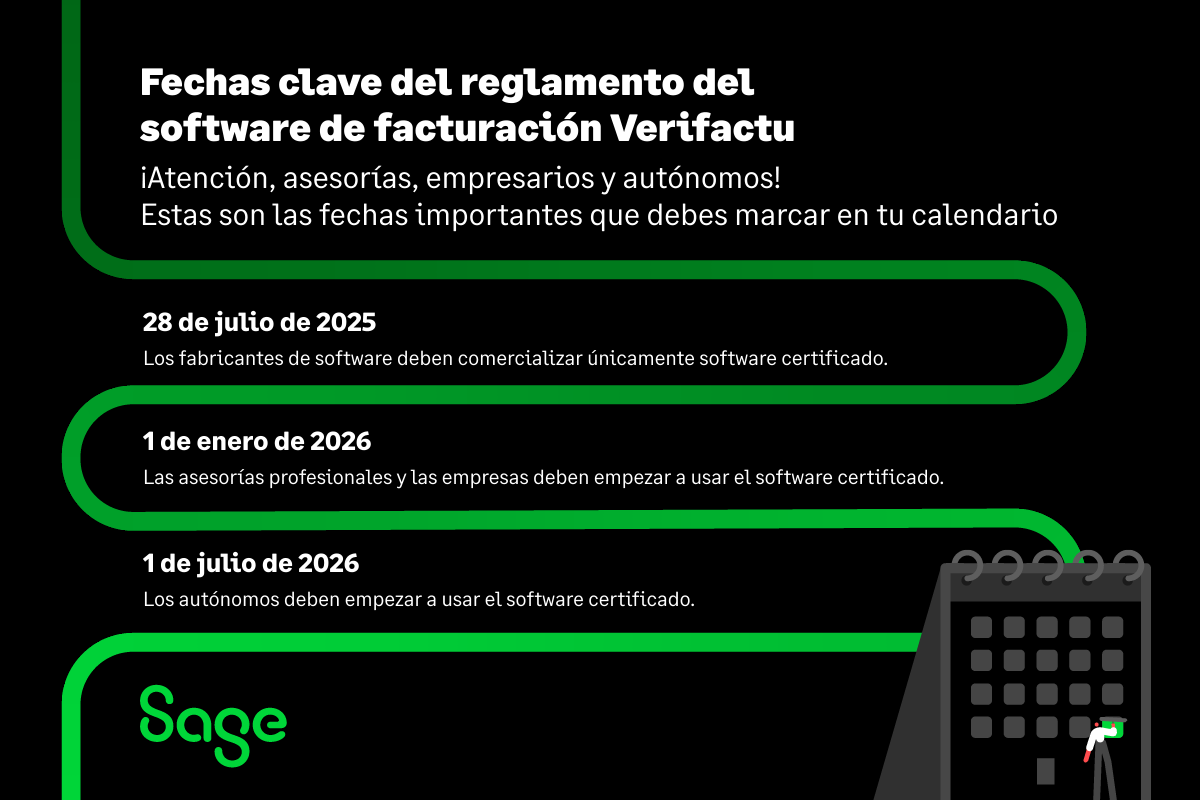

Se establecen las fechas en las que será obligatorio para las empresas y profesionales disponer de un programa de facturación adaptado a los requisitos legalmente establecidos:

- 28 de julio de 2025: Los fabricantes de software deben comercializar únicamente software certificado.

- 1 de enero de 2026: Las asesorías profesionales y las empresas deben empezar a usar el software certificado.

- 1 de julio de 2026: Los autónomos deben empezar a usar el software certificado.

Podrán realizar dicha facturación bien a través de sistemas de producción privada de pago debidamente acreditados por la Aeat o con la aplicación que pondrá en marcha la propia Agencia Tributaria.

¡COMPARTE! ¿Conoces la nueva obligatoriedad del código QR en las facturas? Descubre su importancia y los cambios introducidos en el Reglamento de Facturación.

1) Diferencias entre una factura en papel y una factura electrónica

Los elementos que deben contener las facturas emitidas en papel y los de la factura electrónica son en esencia los mismos. La única excepción se encuentra recogida en el artículo 10 del reglamento de facturación. En el mismo se puntualiza que la autenticidad e integridad de la factura electrónica deberá garantizarse con sistemas como, por ejemplo, la firma electrónica.

La factura electrónica debe haber sido expedida y recibida en formato electrónico. Además, el destinatario debe haber dado su consentimiento para recibir las facturas en este tipo de formato. Salvo en los casos en los que sea obligatorio su uso, como en el caso de las facturas a las Administraciones Públicas.

2) ¿Qué es el código QR de una factura?

El código QR es una representación gráfica de información en formato de código de barras bidimensional. Se utiliza para almacenar información de forma compacta y puede ser leído por dispositivos móviles con cámara.

En el caso de las facturas electrónicas, el código QR contiene los datos principales de la factura. Estos son el NIF del comprador y del emisor, el país, el número de la factura, la fecha, el importe de los impuestos y las tasas, etc.

El código QR permite a los destinatarios de las facturas electrónicas verificar su autenticidad y validez de forma rápida y sencilla. Esto facilita que los clientes puedan verificar si sus facturas están bien contabilizadas. Además de asegurarse de si la empresa emisora cumple sus obligaciones con Hacienda y ha comunicado correctamente la información de esa específica operación a la Agencia Tributaria (Aeat).

3) Obligatoriedad del código QR en las facturas

El Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, modifica el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Lo que dice el Reglamento

En concreto se incluye en el artículo 6 de dicho Reglamento, relativo al contenido de las facturas, un nuevo apartado con el siguiente contenido:

«5. En el caso de facturas expedidas utilizando los sistemas informáticos a que se refiere el artículo 7 del Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, deberá incluirse además, de acuerdo con las especificaciones técnicas y funcionales que se establezcan mediante Orden Ministerial de la persona titular del Ministerio de Hacienda y Función Pública, el siguiente contenido:

- La representación gráfica del contenido parcial de la factura mediante un código QR. En el caso de que la factura sea electrónica, la representación gráfica podrá ser sustituida por el contenido que representa el código QR.

- Estas facturas, sean electrónicas o no, incorporarán además la frase “Factura verificable en la sede electrónica de la AEAT” o “VERI*FACTU” únicamente en aquellos casos en los que el sistema informático realice la remisión de todos los registros de facturación a la Agencia Estatal de Administración Tributaria, conforme a lo dispuesto en los artículos 15 y 16 del citado Reglamento.»

Inclusión de un nuevo apartado en el Reglamento

Además, se incluye un nuevo apartado en el artículo 7 del Reglamento, para hacer extensible la obligatoriedad del código QR en las facturas en las facturas simplificadas.

Otras de las modificaciones del Reglamento es la inclusión en el artículo 8 de un nuevo apartado, con el siguiente contenido:

«4. La autenticidad del origen y la integridad del contenido de la factura se presumirá acreditada cuando se haya expedido utilizando un sistema o programa informático en conformidad con los requisitos contenidos en el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.»

4) Remisión a la Agencia Tributaria del código QR

En el artículo 17 del Real Decreto 1007/2023, de 5 de diciembre, se establece la posibilidad de remisión de información por parte del receptor de una factura, ya sea empresario o consumidor final, a la Agencia Tributaria facilitando el código QR de la misma.

El envío del código QR de la factura a la Agencia Tributaria puede realizarse con un dispositivo con capacidad para la lectura del código y la transmisión y recepción de datos.

Para ello, la AEAT facilitará una ruta específica en su sede electrónica o a través de la aplicación que al efecto ponga a su disposición para recibir dicha información. El acceso a la sede electrónica o a la aplicación mostrará los datos del código QR en formato legible.

En aquellos casos en los que en la factura figure la frase «Factura verificable en la sede electrónica de la AEAT» o «VERI*FACTU», esta remisión por parte del receptor le permitirá verificar que la factura recibida ha sido remitida a la Agencia Estatal de Administración Tributaria por el emisor de la misma.

La remisión de información no tendrá la consideración de denuncia pública. Pero la AEAT podrá utilizar la información proporcionada por el receptor de la factura, para el ejercicio de sus competencias para la aplicación de los tributos.

5) Elementos obligatorios de una factura con las nuevas obligaciones del Reglamento de facturación

Con las nuevas modificaciones introducidas en el Reglamento de facturación por el Real Decreto 1007/2023, las facturas deberán contener por lo menos los siguientes elementos:

- Número y, en su caso, serie de la factura. La numeración de las facturas dentro de cada serie debe ser correlativa. En el caso de las facturas rectificativas es obligatorio utilizar una serie diferente.

- Fecha de expedición de la factura.

- La fecha en la que se hayan efectuado las operaciones que se documentan en la factura, o en la que se haya recibido un pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

- Datos identificativos del emisor: nombre y apellidos, razón o denominación social, NIF o NIE, dirección completa y código postal.

- Datos identificativos del receptor: nombre y apellidos, razón o denominación social, NIF o NIE, dirección completa y código postal.

- Descripción de los bienes o servicios prestados.

- Precio unitario de los bienes o servicios prestados. Se debe incluir su importe, incluyendo el precio unitario sin impuesto de dichas operaciones, así como cualquier descuento o rebaja que no esté incluido en dicho precio unitario.

Otros elementos que deberán contener

- Base imponible.

- Tipo impositivo y la cuota tributaria resultante de su aplicación.

- Total de la factura.

- Referencias a la exención del impuesto cuando proceda, haciendo referencia a la normativa por la que se aplica dicha exención.

- En las entregas de medios de transporte nuevos, sus características, la fecha de su primera puesta en servicio y las distancias recorridos u horas de navegación o vuelo realizadas hasta su entrega.

- Si es el adquiriente o destinatario de la entrega el que emite la factura, se debe hacer la mención “facturación por el destinatario”.

- En el caso de que el sujeto pasivo sea el adquiriente o el destinatario de la operación, se debe hacer la mención “inversión del sujeto pasivo”

- Mención a regímenes especiales que sean de aplicación. Estos son el régimen especial de los de los bienes usados (REBU), régimen especial de objetos de arte o régimen especial de las antigüedades y objetos de colección.

- Referencia a la aplicación de régimen especial del criterio de caja cuando sea de aplicación.

- Código QR con la información específica de la factura.

Por lo tanto, la inclusión del código QR aumenta la transparencia y seguridad en las transacciones comerciales. Además de facilitar el control fiscal por parte de la Agencia Tributaria.

Nota del editor: Este artículo está actualizado a 6 de noviembre de 2024 tras la publicación del proyecto de modificación del reglamento del software de facturación.

LA NUEVA FACTURA

Get Ready

Factura electrónica, Verifactu… ¿Perdido entre las nuevas normativas?

🚀 Empieza por lo esencial: la factura. Simplifica tu transición a la facturación electrónica con el diagnosticador FacturaFlow.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Por qué no conviene dejar la adaptación a VERI*FACTU para el último momento

Actuar con tiempo permite revisar el software, probar las integraciones y formar al equipo antes de los plazos de VERI*FACTU de 2027.