Tablas de amortización para pymes y autónomos: ¿Sabes cómo funcionan?

Las tablas de amortización son imprescindibles para el cálculo de las amortizaciones, tanto en empresas, como en el caso de pymes y autónomos.

Las tablas de amortización son imprescindibles para el cálculo de las amortizaciones, tanto en las grandes empresas, como en el caso de pymes y autónomos.

- En este artículo te explicamos qué son las tablas de amortización.

- Conoce cómo se utilizan las tablas de amortización y cómo se calculan correctamente.

Las amortizaciones tienen una gran importancia para determinar correctamente el resultado del ejercicio, mucha más de la que le dan algunas pymes y autónomos.

Para calcular correctamente las amortizaciones y no distorsionar el resultado contable y fiscal, es fundamental saber utilizar las tablas de amortización.

¡TUITÉALO! Descubre por qué las tablas de amortización son fundamentales para el cálculo correcto de las amortizaciones.

¿Qué son las amortizaciones?

El inmovilizado de una empresa está constituido por elementos patrimoniales tangibles e intangibles no destinados a la venta, que se utilizan en la actividad permanente y productiva de la empresa. Estos activos tienen una determinada vida útil, que va más allá de la duración de un ejercicio económico.

Hay inmovilizados de importes muy elevados, como maquinaria y naves industriales, que si se imputaran como gasto íntegramente en un ejercicio distorsionarían el resultado contable y fiscal.

Las amortizaciones se utilizan para imputar como gasto en el ejercicio contable, el desgaste o depreciación del activo, en la medida en la que haya contribuido a generar ingresos para la empresa.

La amortización es la expresión de la depreciación sistemática y efectiva sufrida por el inmovilizado, por su aplicación al proceso productivo.

Mediante la amortización se refleja en el activo del balance de situación, esta reducción del valor de los elementos del inmovilizado de los que dispone la empresa para ejercer su actividad.

Conceptos clave para el cálculo de las amortizaciones

Para el cálculo de las amortizaciones, hay que tener en cuenta los siguientes conceptos:

- Vida útil: es el tiempo estimado durante el cual se espera utilizar el activo en la empresa.

- Valor residual: es el valor que se estima que podría tener el activo al final de su vida útil.

- Base de la amortización: será amortizable el precio de adquisición o el coste de producción, excluido, en su caso, el valor residual.

Base de amortización = coste inicial – valor residual

- Coeficiente de amortización: se determina utilizando las tablas de amortización.

¿Qué métodos de amortización puede aplicar la empresa?

Se pueden utilizar tres métodos diferentes de amortización, en función de la naturaleza del bien y del uso al que se destine.

- Método de amortización lineal o constante: se aplica el método constante en elementos que pierden su valor por igual a lo largo de su vida útil.

- Método de amortización de números dígitos decreciente: se aplica para elementos del inmovilizado que pierden más valor al principio de su vida útil, de manera que se amortiza más importe al inicio de la vida útil del inmovilizado.

- Método de amortización de números dígitos creciente: se aplica en aquellos elementos que pierdan menos valor al principio de su vida útil.

- Método de unidades de producción: el gasto por amortización se basa en la utilización o producción esperada del activo.

La elección del método de amortización de cada elemento del inmovilizado debe ajustarse de manera fiel a su curva de pérdida de valor.

Además, una vez elegido un método de amortización, debe mantenerse hasta el final de la vida útil del inmovilizado.

Es importante tener en cuenta los supuestos de libertad de amortización para algunos bienes de escaso valor.

¿Cuándo se considerará que la depreciación es efectiva?

Se considera que la depreciación es efectiva, y por lo tanto, deducible a efectos tributarios cuando:

- Sea el resultado de aplicar los coeficientes de amortización lineal establecidos en las tablas de amortización.

- Sea el resultado de aplicar un porcentaje constante sobre el valor pendiente de amortización.

- Resulte de aplicar el método de los números dígitos.

- Se ajuste a un plan formulado por el contribuyente y aceptado por la Administración tributaria.

- El contribuyente justifique su importe.

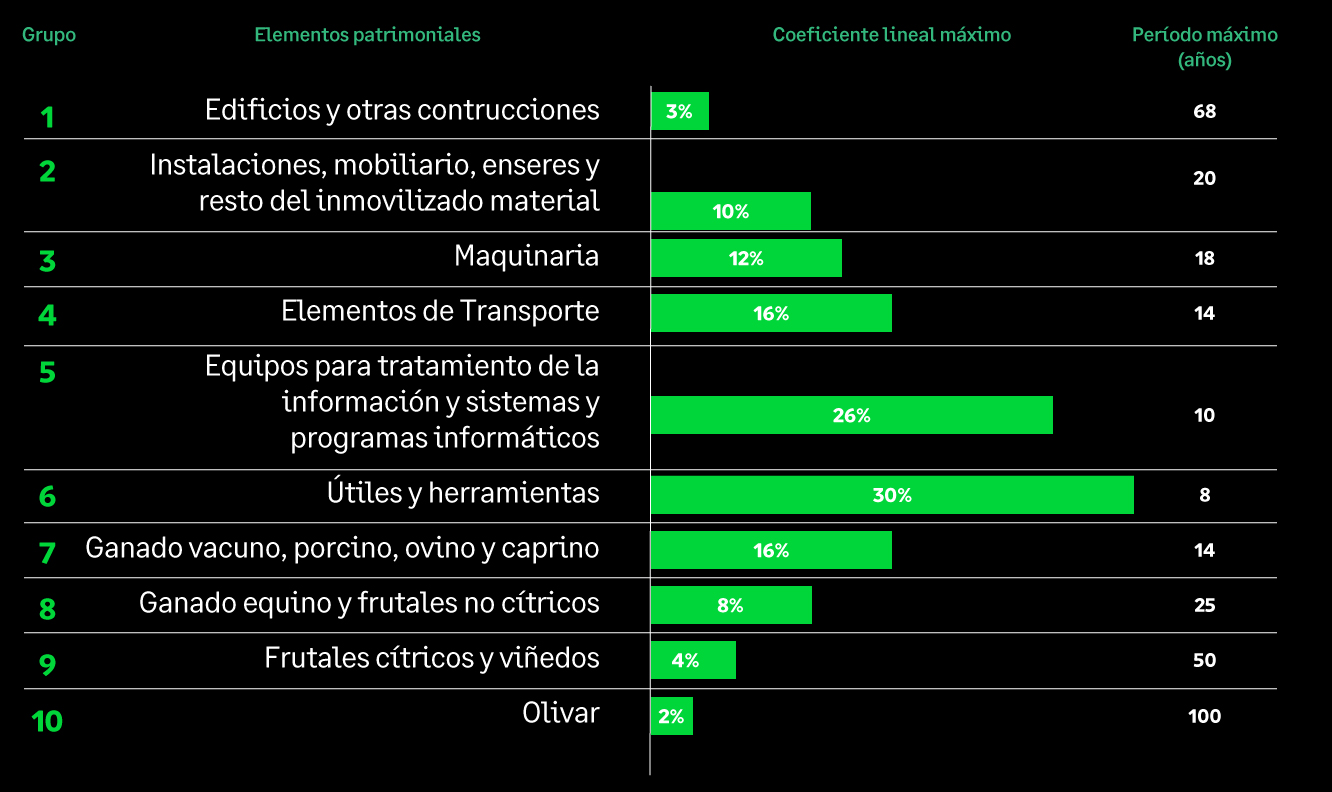

Tabla de amortización simplificada

Los autónomos acogidos a la modalidad simplificada del régimen de estimación directa utilizarán la siguiente tabla de amortizaciones. Las amortizaciones deben realizarse por el método lineal.

Tabla de amortización para empresas que tributan en el Impuesto sobre Sociedades

Las pymes y grandes empresas que tributan en el Impuesto de Sociedades deben utilizar la tabla de coeficientes de amortización lineal, que se establece en el artículo 12.1.a) de la LIS.

¿Cómo utilizar las tablas de amortización?

Veamos cómo utilizar las tablas de amortización de una forma práctica.

Supongamos que queremos amortizar una maquinaria. En este caso, tanto en las tablas de amortización simplificada cómo en las que determina la Ley del Impuesto sobre Sociedades, se establece que el coeficiente lineal máximo es del 12% y el periodo máximo de años es de 18.

- Si queremos amortizar la maquinaria lo más rápidamente posible, la amortizaríamos al 12%, lo que supondría amortizarla en 8 años y 4 meses.

- Si queremos amortizar la maquinaria más lentamente, lo haremos en los 18 años que fija la tabla de amortización, en cuyo caso estaríamos aplicando un porcentaje del 5,5%.

Sage 50 dispone de un módulo específico para el tratamiento del inmovilizado y sus amortizaciones, facilitando de esta forma su gestión y generando confianza en el proceso del cálculo. Además, tiene la funcionalidad para poder realizar el cálculo de manera mensual, para de esta manera integrarlas en los informes de gestión cada mes.

Por lo tanto, una vez tenemos claro el proceso de amortización, lo mejor es utilizar un software que nos facilite la gestión de su cálculo, ya que ahorraremos tiempo y ganaremos en fiabilidad.

Subscríbete a la newsletter de Sage Advice

Recibe nuestros consejos más recientes directamente en la bandeja de entrada de tu correo electrónico.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

TPV para tienda: Funciones clave de un software TPV para comercio

Un software TPV para comercio centraliza ventas, cobros, stock y facturación. Descubre sus funciones clave para mejorar la gestión diaria de tu tienda.