Gestion financière digitalisée : la facture électronique donne le ton

Conformité, automatisation et prise de décisions : quels sont les bénéfices d’une gestion financière digitalisée pour les TPE/PME ?

En savoir plus

En savoir plus

Sage vous guide pour bien vous préparer.

La facture électronique ouvre une nouvelle ère de digitalisation. Sage partage toutes les informations nécessaires à la compréhension et vous accompagne dans la mise en œuvre.

La facture électronique (ou e-facture) est une facture sans papier.

Les étapes de création, d'envoi, de réception et d'intégration de la facture sont toutes dématérialisées et l’intégration de la facture dans votre système comptable s’en trouve facilité !

Avec la facture électronique, on dit adieu au papier et bonjour à la simplicité.

La facture électronique obligatoire entre entreprises (B2B) simplifie le traitement des factures entrantes et sortantes, ainsi que la production des déclarations de TVA.

Assurez-vous d'être en conformité. Quatre modalités de facturation électronique seront acceptées :

L’instauration d’un réseau de facturation où tous les acteurs BtoB sont interconnectés s’accompagne d’une transparence totale sur l’avancement du traitement de chaque facture, statut par statut :

Quatre statuts, obligatoires, seront communiqués par toutes les plateformes :

D’autres statuts (mise à disposition ; prise en charge ; approuvée ; approuvée partiellement ; paiement transmis), recommandés mais facultatifs, et d’autres encore, dits libres, seront inclus ou non dans les offres de services des plateformes. Ces statuts vont pouvoir être traités comme des informations de gestion et non comme des informations de facture. En clair, la gestion du crédit clients, la gestion de la trésorerie et la business intelligence s’en trouvent profondément optimisées.

Le e-reporting est la transmission de données à l'administration fiscale. Ces nouveaux flux doivent être transmis :

Comment ça marche ?

La fréquence des flux e-reporting est définie en fonction du régime de TVA de l’entreprise. La plateforme d’émission choisie par l'entreprise (PPF ou PDP) concentre et transmet ces flux à destination de l’administration fiscale.

Les tests de compatibilité se feront courant 2025. Certains arbitrages techniques définis par l'Etat seront rendus dans les prochaines semaines et mois. Assurez-vous que votre solution de gestion sera bien en conformité avec les processus suivants : E-invoicing* entrant, E-invoicing* sortant et E-reporting**. Sage vous accompagne dans la mise en application de la conformité. N'hésitez pas à nous solliciter si vous souhaitez faire évoluer ou changer de solution de gestion.

* Facture électronique, soit facture émise ou réceptionnée

** Transmission de données l'administration fiscale, relatives aux transactions B2C, B2B internationales et encaissement des prestations de services

Le calendrier de mise en place de la réforme permet aux entreprises et à leurs partenaires de s'organiser rapidement (éditeurs de logiciels de facturation, plateformes de flux…).

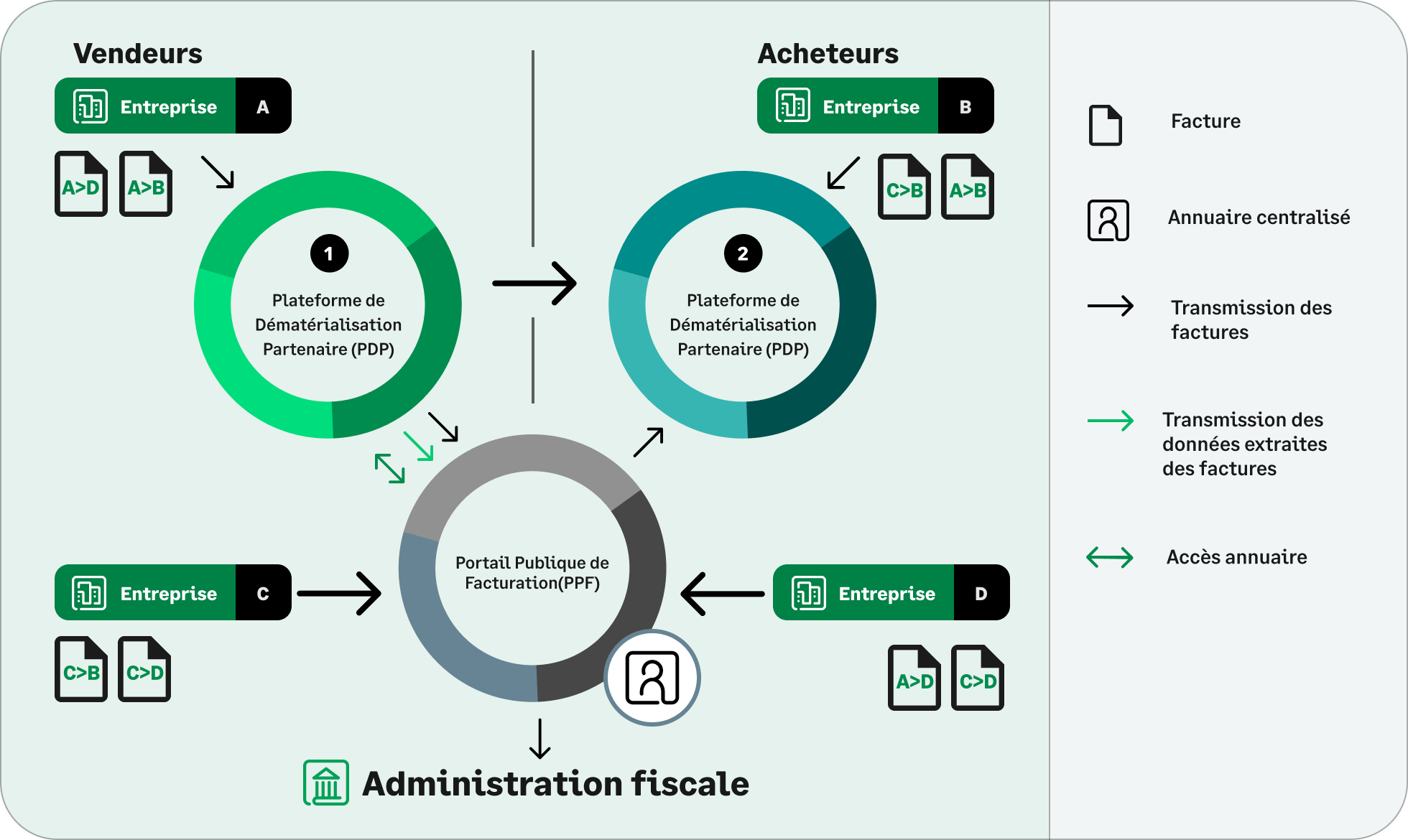

Le Portail Public de Facturation (PPF) centralise, contrôle et transmet à l’administration fiscale les données de facturation et de transaction nécessaires au pré-remplissage de la déclaration de la TVA.

Cette plateforme publique remplacera Chorus Pro et assurera en quelque sorte un service minimum universel de la facture électronique.

Elle permettra aux entreprises, notamment aux plus petites, de transmettre, déposer ou saisir en ligne leurs factures gratuitement, à destination de leurs clients entreprises (B2B). Mais également de recevoir les factures provenant de leurs fournisseurs.

Les Plateformes de Dématérialisation Partenaires auront les mêmes obligations que le PPF... extraire, contrôler, transmettre et recevoir les données des factures et transactions pour toutes les opérations entre entreprises. Elles seront identifiées par une immatriculation officielle délivrée par la DGFiP et devront respecter des règles strictes de conformité et de sécurité. .

En plus des services obligatoires, les PDP apporteront aux entreprises le bénéfice de services optionnels à valeur ajoutée :

Conformité, automatisation et prise de décisions : quels sont les bénéfices d’une gestion financière digitalisée pour les TPE/PME ?

La préparation à la facture électronique figure en haut de l’agenda de toutes les entreprises. Découvrez comment organiser vos priorités.

La mise en conformité avec la facture électronique mobilise les entreprises. Le Cloud et facture électronique : la solution sécurisée.

La France a choisi d’ajouter les avantages des PDP en plus du PPF dans le cadre de la facture électronique. Découvrez pourquoi.

Un ERP configuré facture électronique fait gagner beaucoup de temps lors de la phase de préparation. Découvrez pourquoi.

Commentaires