Saiba como controlar os rendimentos e os gastos do seu negócio

Saiba como fazer o controlo de receitas e despesas do seu negócio e descubra práticas eficazes para gerir melhor as finanças.

Fazer o controlo de receitas e despesas do seu negócio é fundamental para alcançar a estabilidade financeira. Monitorizar os rendimentos e os gastos permite identificar oportunidades de poupança, otimizar os lucros e garantir o equilíbrio financeiro.

- Explicamos como fazer o controlo de receitas e despesas do seu negócio e apresentamos estratégias práticas para facilitar a gestão financeira.

- Ao implementar técnicas de controlo financeiro e automatizar processos, será mais fácil identificar desvios e corrigir as estratégias rapidamente.

Na determinação dos objetivos de qualquer negócio consta, em primeiro lugar, a remuneração do investidor, ou seja, a obtenção de lucro.

Nem sempre se consegue apurar lucro, ou seja, obter rendimentos do negócio superiores aos gastos. Por exemplo, nos primeiros anos da atividade, durante os quais é necessário obter reconhecimento dos clientes e os gastos são elevados, ou num período de grandes investimentos, ou até de crises cíclicas.

Por isso, é fundamental implementar um plano de controlo de receitas e despesas. Este plano deve ser constantemente monitorizado e ajustado conforme necessário, de forma a alcançar resultados positivos.

COMPARTILHA! Não perca o controlo das finanças do seu negócio! Descubra como gerir receitas e despesas de forma eficiente e garanta o sucesso da sua empresa.

CONTEÚDO DO POST

Dê o próximo passo na gestão financeira do seu negócio! Experimente o Sage One e controle as suas receitas e despesas de forma simples, eficiente e automatizada. Garanta o crescimento do seu negócio hoje mesmo!

Gestão de rendimentos

Num negócio, os rendimentos são gerados, tipicamente, através das vendas e da prestação de serviços, o volume de negócios.

Há, assim, que determinar os objetivos relacionados com os bens a vender ou os serviços a prestar, definindo as metas, tendo em consideração, as quantidades, os preços, a políticas de descontos e promoções e as devoluções. Por exemplo:

Para garantir o correto controlo de receitas, é necessário ponderar decisões como:

- A que clientes vamos vender e prestar os serviços?

- É possível vender as quantidades previstas?

- Os preços unitários são adequados para defender as margens, são concorrenciais, o cliente está disposto a pagar o preço?

- A política de descontos é apropriada tendo em consideração as margens de cada produto e as quantidades a vender?

- Temos uma política definida e adequada de devoluções?

- Temos possibilidade de vender as horas previstas em serviços a prestar?

- A política de descontos está definida e é adequada?

Depois de definir o plano de rendimentos, é necessário monitorizar, apurando desvios e tomando as medidas corretivas adequadas face à execução.

Gestão de gastos

Para executar o plano de negócios, é essencial fazer o controlo de despesas, ou seja, controlar os gastos necessários à operação. Os gastos incluem:

- O custo das vendas: seja por produção interna ou aquisição a terceiros, o pessoal.

- Os gastos correntes (fornecimentos e serviços de terceiros): rendas, serviços diversos, honorários.

- Consumos diversos: água e energia, combustíveis, seguros (fornecimentos e serviços de terceiros)

- Outros gastos e perdas em clientes não recebíveis e em stocks não vendáveis (imparidades).

Também há que definir metas e monitorizar os gastos justificáveis face aos rendimentos previstos, por exemplo:

É necessário controlar os gastos, nomeadamente se:

- Os preços de aquisição são os mais adequados face às margens pretendidas?

- Estão considerados todos os custos de compra?

- Obtemos descontos juntos dos fornecedores?

- O pessoal está ajustado às necessidades efetivas do negócio?

- Qual é a política de remunerações, de promoções e os prémios de desempenho?

- Os custos com aquisições externas justificam-se para o negócio e são suportados com preços competitivos?

- Os gastos são fixos ou variáveis?

- As políticas de concessão de crédito e cobranças aos clientes é adequada?

- Os stocks estão controlados e geridos com eficiência?

Depois de definir os gastos com o negócio, é necessário monitorizar, apurando desvios e tomando as medidas corretivas adequadas face à execução.

O resultado do negócio

O apuramento do resultado do negócio faz-se pela dedução aos rendimentos, dos gastos suportados com o negócio.

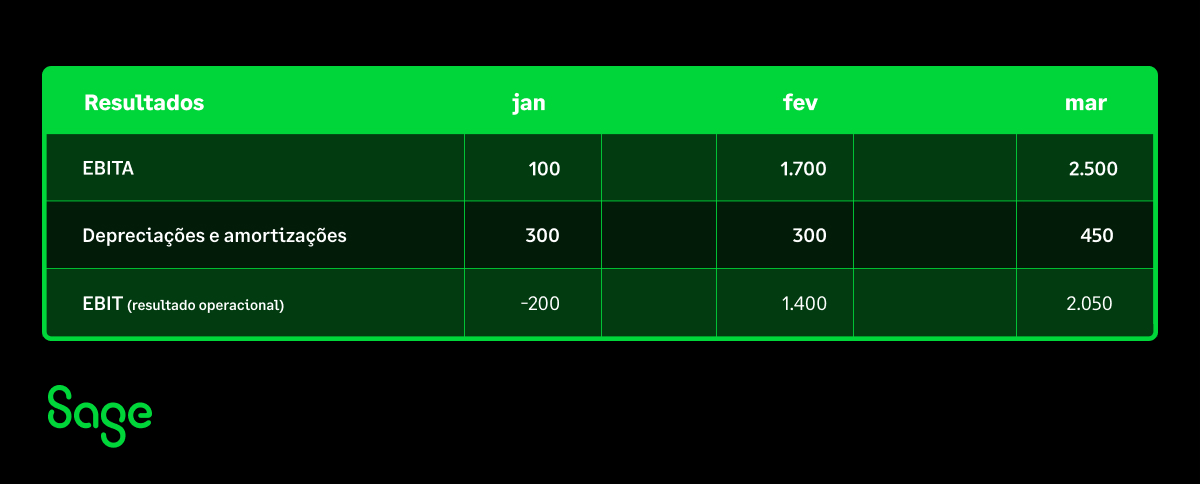

Este resultado intermédio designa-se por “EBITDA – Earnings before interests, taxes, depreciations & amortizations”, ou seja, rendimentos depois de encargos de financiamento, imposto e depreciações e amortizações, neste caso:

As necessidades de investimento e o financiamento e os resultados

Há ainda que tomar em consideração que a empresa tem necessidade de usar investimentos no mesmo período, o que vai gerar gastos de depreciação e amortização, que o negócio também tem de suportar. Após esta dedução, apura-se o resultado operacional (EBITDA).

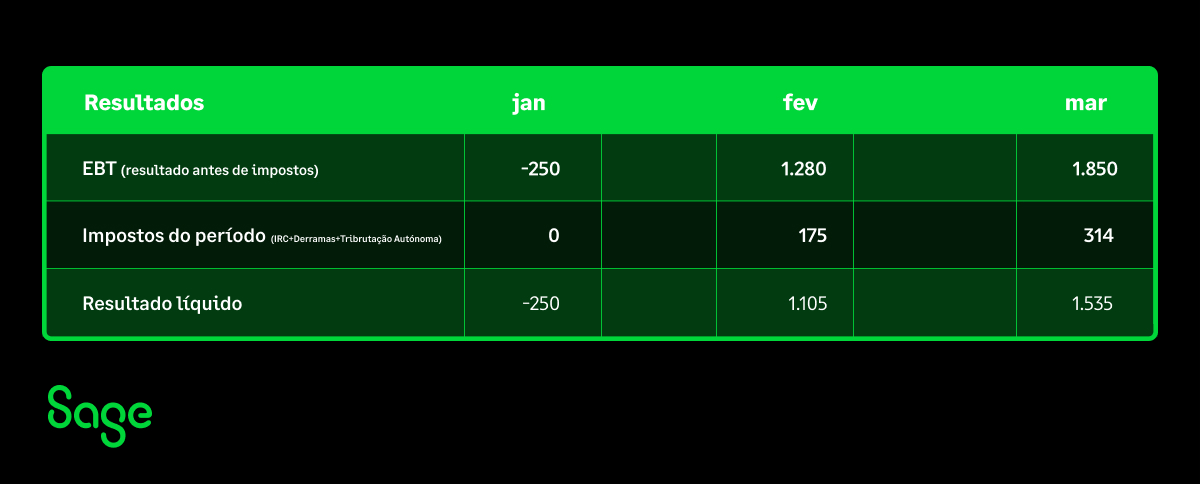

Deverá depois ser considerado a existência de financiamentos por recurso a capitais alheios (financiadores), que geram gastos de financiamento como juros, comissões, despesas administrativas, imposto de selo, o que permite apurar o resultado antes de impostos.

Finalmente, devemos ainda apurar o imposto sobre o período (IRC, Derramas) e a Tributação Autónoma, para apurar o resultado líquido.

O resultado líquido assim apurado representa o ganho do investidor e com o qual se remunera o investimento no negócio. A decisão sobre a atribuição de dividendos é da responsabilidade da assembleia geral da sociedade.

Uma alternativa é a não distribuição total ou parcial de dividendos e optar-se por reforçar o capital próprio da sociedade e assim a sua autonomia financeira e solvabilidade.

Receba a newsletter Sage Advice

Inscreva-se para receber o boletim do Sage Advice e receba os conselhos mais recentes diretamente no seu e-mail.

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

e-Factoring no Sage 50: como antecipar faturas e reforçar a tesouraria

O e-Factoring no Sage 50 permite antecipar faturas não vencidas e apoiar necessidades temporárias de tesouraria. Saiba quando pode ser útil e o que deve avaliar.