Declaração Modelo 3 de IRS do Ano de 2020 a entregar em 2021 – Alterações / Alertas – Anexos G, H e I

Ao longo deste artigo, iremos debruçar-nos sobre a análise dos anexos G, H e I. Já fizemos uma análise semelhantes aos anexos A e B e aos anexos C, D, E e F. 8– Anexo G – Mais valias e outros incrementos patrimoniais 8.1 – Quadro 14.A.1 – Incrementos patrimoniais de anos anteriores (n.º 1 […]

Ao longo deste artigo, iremos debruçar-nos sobre a análise dos anexos G, H e I. Já fizemos uma análise semelhantes aos anexos A e B e aos anexos C, D, E e F.

8– Anexo G – Mais valias e outros incrementos patrimoniais

8.1 – Quadro 14.A.1 – Incrementos patrimoniais de anos anteriores (n.º 1 do artigo 74.º do CIRS)

Ajustamento e melhoria do Q.14.A.1 em conformidade com o já referido para o anexo A no ponto 2.4, para cuja leitura se remete.

8.2 – Quadro 16 – Pagamentos por conta

Foi alargada a possibilidade de os sujeitos passivos efetuarem pagamentos por conta sobre os rendimentos da categoria G – Incrementos Patrimoniais, pelo que foi criado este novo quadro. Neste quadro deve ser indicado valor do imposto (IRS) pago por conta do imposto devido a final, relativamente aos rendimentos declarados neste anexo, e por titular de rendimento.

9– Anexo H – benefícios fiscais e deduções

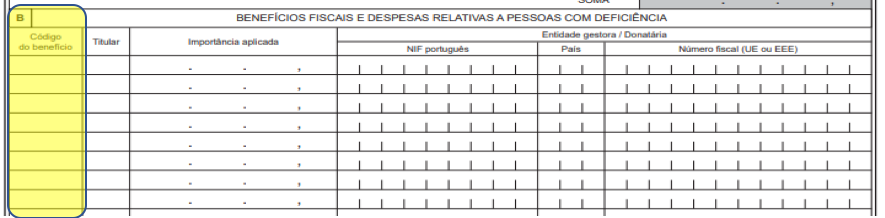

9.1 – Quadro 6B – Benefícios fiscais e despesas relativas a pessoas com deficiência

Foi ajustada a designação do código 622 para incluir estas entidades:

- Código 22 – Estado – Mecenato Social – …. SPMS – Serviços Partilhados do Ministério da Saúde, EPE, Entidades Hospitalares, EPE dos Serviços Regionais de Saúde”;

Foram criados 6 novos códigos, atendendo à eventualidade de celebração de contratos plurianuais:

- Código 634 – Estrutura de Missão para a Presidência do Conselho da União Europeia em 2021 (n.º 2 do artigo 357.º da Lei n.º 2/2020, de 31 de março – OE para 2020) – Anos de 2020 e 2021;

- Código 635 – Estrutura de Missão para a Presidência do Conselho da União Europeia em 2021 – contratos plurianuais – (n.º 2 do artigo 357.º da Lei n.º 2/2020, de 31 de março – OE para 2020) – Anos de 2020 e 2021;

- Código 636 – Exposição Mundial do Dubai (n.º 3 do artigo 357.º da Lei n.º 2/2020, de 31 de março – OE para 2020);

- Código 637 – Exposição Mundial do Dubai – contratos plurianuais – (n.º 3 do artigo 357.º da Lei n.º 2/2020, de 31 de março – OE para 2020);

- Código 638 – Jornada Mundial da Juventude – Donativos concedidos a favor da “Fundação JMJ-Lisboa 2022” (artigo 384.º da Lei n.º 2/2020, 31 de março – OE para 2020);

- Código 639 – Jornada Mundial da Juventude – contratos plurianuais – Donativos concedidos a favor da “Fundação JMJ-Lisboa 2022” (artigo 384.º da Lei n.º 2/2020, 31 de março – OE para 2020).

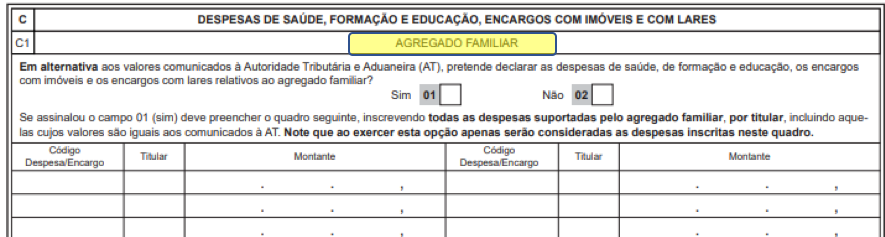

9.2 – Quadro 6C – Despesas de saúde e formação e educação, encargos com imóveis e com lares

Foi desdobrado o Quadro 6C do anexo H – “Despesas de saúde, formação e educação, encargos com imóveis e com lares”, em dois quadros distintos:

- O Quadro 6C1 “Agregado familiar”; que corresponde ao antigo Q6C do anexo H; e,

- O Quadro 6C2 “Dependentes em acolhimento familiar”, que é novo e destina-se à identificação das despesas suportadas com estes dependentes.

9.3 – Quadro 6C1 – Despesas de saúde e formação e educação, encargos com imóveis e com lares – Agregado familiar

Foram criados, neste Quadro 6C1, dois novos códigos de encargos na sequência do novo regime do Direito Real de Habitação Duradoura (DHD).

Os códigos são os seguintes:

- Código 664 – Importâncias suportadas a título de renda (prestação pecuniária mensal) pagas pelo morador relativas a contratos de direito real de habitação duradoura – parte final alínea a) do n.º 1 do artigo 78.º -E do Código do IRS;

- Código 665 – Importâncias suportadas a título de caução (prestação pecuniária anual) pagas pelo morador relativas a contratos de direito real de habitação duradoura – parte final da alínea a) do n.º 1 e n.º 9 do artigo 78.º -E do Código do IRS.” Sempre que sejam indicados estes códigos, deve ser também preenchido o Quadro 07 deste anexo relativo à identificação do imóvel e do titular dos rendimentos.

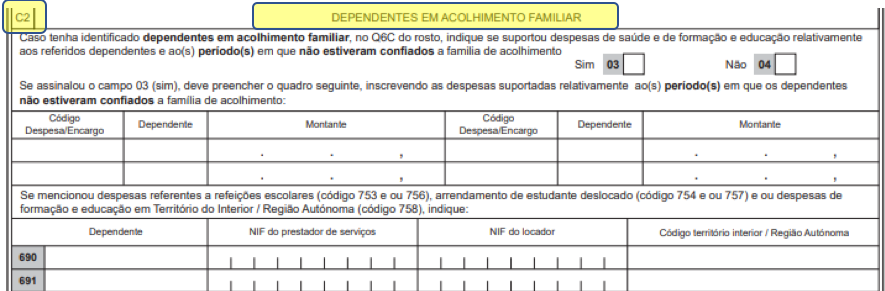

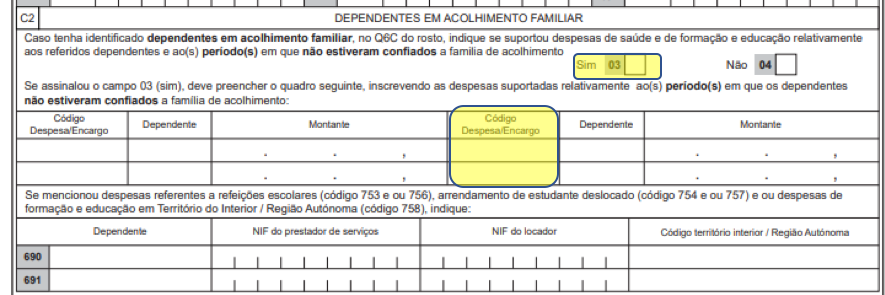

9.4 – Quadro 6C2 – Despesas de saúde e formação e educação, encargos com imóveis e com lares

Este Quadro 6C2 do anexo H destina-se à indicação dessas despesas relativamente a cada dependente nessa situação, ou seja, este quadro deve ser obrigatoriamente preenchido pelo agregado familiar que confia o dependente ao regime de acolhimento e respeita às despesas suportadas com o(s) dependente(s) identificado(s) no Q6C do Rosto da Modelo 3 no período de tempo em que não esteve confiado à família de acolhimento.

Para o efeito, deve ser respondida a questão constante do Q6C2 do anexo H sobre se foram suportadas despesas de saúde, de formação e educação, ou não, com o(s) dependente(s) identificado(s) no Quadro 6C da Rosto da Modelo 3, no período em que não estiveram confiados à família de acolhimento. Se a resposta for “Sim”, as despesas de saúde, de formação e educação, relativas ao período em que os dependentes não estiveram confiados a Família de Acolhimento, devem ser indicados neste Quadro por dependente e por natureza da despesa e, serão estas as despesas, relativamente a este(s) dependente(s) que a AT irá considerar para o respetivo cálculo para efeitos de dedução à coleta do IRS do respetivo agregado familiar, independentemente da resposta (“Sim” ou “Não”) que tenha sido indicada no Quadro 6C1 do mesmo anexo.

Os encargos são identificados por natureza e com a seguinte codificação:

Despesas de saúde:

- Código 751 – Despesas de saúde, na parte não comparticipada, isentas de IVA ou sujeitas à taxa reduzida, bem como as sujeitas à taxa normal de IVA, neste último caso desde que devidamente justificadas através de receita médica, com exceção das despesas mencionadas com o código 752 – alínea a) do n.º 1 do artigo 78.º-C do Código do IRS;

- Código 752 – Prémios de seguros de saúde ou contribuições pagas a associações mutualistas ou a instituições sem fins lucrativos que tenham por objeto a prestação de cuidados de saúde que, em qualquer dos casos, cubram exclusivamente os riscos de saúde relativamente ao sujeito passivo ou aos seus dependentes, pagos por aquele ou por terceiros, desde que, neste caso, tenham sido comprovadamente tributados como rendimento do sujeito passivo – alínea b) do n.º 1 do artigo 78.º-C do Código do IRS.

Despesas de formação e educação:

- Código 753 – Despesas de formação e educação – refeições escolares – artigo 78.º-D do Código do IRS;

- Código 754 – Despesas de formação e educação – arrendamento de imóvel ou parte de imóvel por estudante deslocado – alínea d) do n.º 1 do artigo 78.º-D do Código do IRS;

- Código 755 – Outras despesas de formação e educação isentas de IVA ou sujeitas à taxa reduzida – artigo 78.º-D do Código do IRS;

- Código 756 – Despesas de formação e educação – refeições escolares – estudante que frequenta estabelecimento de ensino em território do interior ou nas Regiões Autónomas – artigo 78.º-D do Código do IRS e n.º 7 e alínea a) do n.º 9 do artigo 41.º-B do Estatuto dos Benefícios Fiscais;

- Código 757 – Despesas de formação e educação – arrendamento de imóvel ou parte de imóvel por estudante deslocado, que frequenta estabelecimento de ensino em território do interior ou nas Regiões Autónomas – alínea d) do n.º 1 do artigo 78.º-D do Código do IRS e n.º 7 e alínea a) do n.º 9 do artigo 41.º-B do Estatuto dos Benefícios Fiscais;

- Código 758 – Outras despesas de formação e educação isentas de IVA ou sujeitas à taxa reduzida – estudante que frequenta estabelecimento de ensino em território do interior ou nas Regiões Autónomas – artigo 78.º-D do Código do IRS e n.º 7 e alínea a) do n.º 9 do artigo 41.º-B do Estatuto dos Benefícios Fiscais.

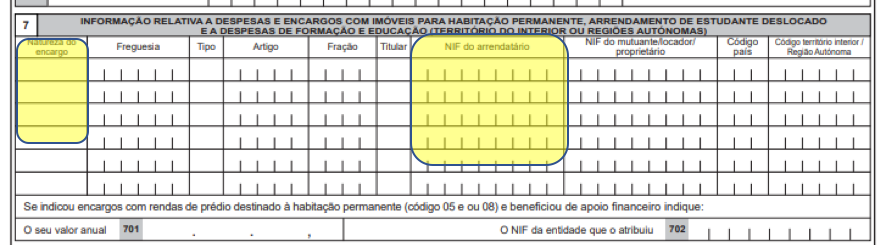

9.5 – Quadro 7 – Informação relativa a despesas e encargos com imóveis para habitação permanente, arrendamento de estudante deslocado e despesas de formação e educação (território do interior ou regiões autónomas)

Neste quadro 7 foram criados mais 2 novos códigos para indicação da natureza dos encargos inscritos no quadro 6C1, para além da necessária identificação do NIF do proprietário:

- Código 12 – Encargos com rendas pagas (prestação pecuniária mensal) relativos a contratos de direito real de habitação duradoura – parte final da alínea a) do n.º 1 do artigo 78.º-E do CIRS (código 664, do quadro 6C1);

- Código 13 – Encargos suportados, pelos moradores, a título de caução inicial (prestação pecuniária anual) relativos a contratos de direito real de habitação periódica duradoura – parte final da alínea a) do n.º 1 e n.º 9 do artigo 78.º-E do CIRS (código 665, do quadro 6C1)

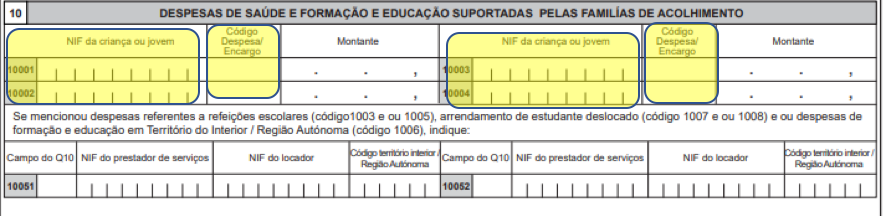

9.6 – Quadro 10 – Despesas de saúde, formação e educação suportadas pelas famílias de acolhimento

Deve ser indicado o número de identificação fiscal da criança ou jovem que foi acolhido e devem utilizados os novos códigos de despesa/encargo, os quais serão considerados no cálculo das deduções à coleta da família de acolhimento. A codificação a considerar é a seguinte:

Despesas de saúde:

- Código 1001- Despesas de saúde, na parte não comparticipada, isentas de IVA ou sujeitas à taxa reduzida, bem como as sujeitas à taxa normal de IVA, neste último caso desde que devidamente justificadas através de receita médica, com exceção das despesas mencionadas com o código 1002 – alínea a) do n.º 1 do artigo 78.º-C do Código do IRS;

- Código 1002 – Prémios de seguros de saúde ou contribuições pagas a associações mutualistas ou a instituições sem fins lucrativos que tenham por objeto a prestação de cuidados de saúde que, em qualquer dos casos, cubram exclusivamente os riscos de saúde relativamente ao sujeito passivo ou aos seus dependentes, pagos por aquele ou por terceiros, desde que, neste caso, tenham sido comprovadamente tributados como rendimento do sujeito passivo – alínea b) do n.º 1 do artigo 78.º-C do Código do IRS.

Despesas de formação e educação:

- Código 1003 – Despesas de formação e educação – refeições escolares – artigo 78.º-D do Código do IRS;

- Código 1004 – Outras despesas de formação e educação isentas de IVA ou sujeitas à taxa reduzida – artigo 78.º-D do Código do IRS;

- Código 1005 – Despesas de formação e educação – refeições escolares – estudante que frequenta estabelecimento de ensino em território do interior ou nas Regiões Autónomas – artigo 78.º-D do Código do IRS e n.º 7 e alínea a) do n.º 9 do artigo 41.º-B do Estatuto dos Benefícios Fiscais;

- Código 1006 – Outras despesas de formação e educação isentas de IVA ou sujeitas à taxa reduzida – estudante que frequenta estabelecimento de ensino em território do interior ou nas Regiões Autónomas – artigo 78.º-D do Código do IRS e n.º 7 e alínea a) do n.º 9 do artigo 41.º-B do Estatuto dos Benefícios Fiscais; · Código 1007 – Despesas de formação e educação – arrendamento de imóvel ou parte de imóvel por estudante deslocado – alínea d) do n.º 1 do artigo 78.º-D do Código do IRS;

- Código 1008 – Despesas de formação e educação – arrendamento de imóvel ou parte de imóvel por estudante deslocado, que frequenta estabelecimento de ensino em território do interior ou nas Regiões Autónomas – alínea d) do n.º 1 do artigo 78.º-D do Código do IRS e n.º 7 e alínea a) do n.º 9 do artigo 41.º-B do Estatuto dos Benefícios Fiscais.

10– Anexo I – Rendimentos de herança indivisa

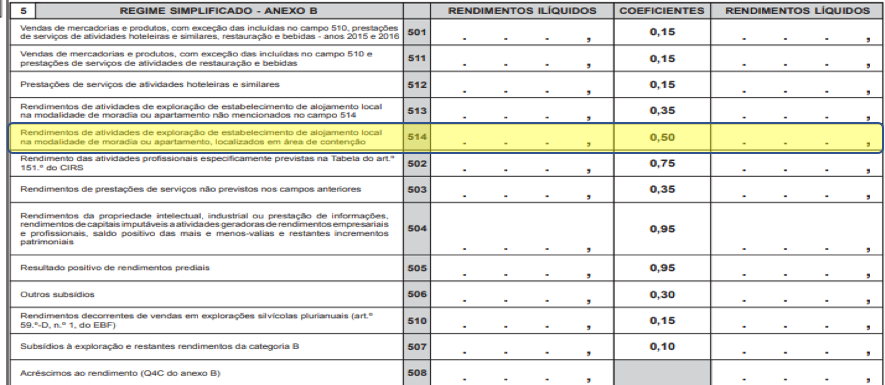

10.1 – Quadro 5 – Regime Simplificado – Anexo B

Considerando o novo coeficiente de 0,50 aditado na alínea h) do n.º 1 do artigo 31.º do Código do IRS, pela Lei OE/20, criou-se um novo campo para indicar estes rendimentos, a saber:

- Campo 514 – Rendimentos de atividades de exploração de estabelecimento de alojamento local na modalidade de moradia ou apartamento, localizados em área de contenção.

Neste campo deve ser indicado o montante total dos rendimentos ilíquidos declarados no quadro 13F do anexo B. Em contrapartida, foi ajustada a designação do campo 513 onde se acresceu a referência “… não mencionados no campo 514”, de modo a não incluir neste campo os rendimentos que passam a ser inscrito no novo campo 514.

Fonte: Ofício Circulado N.º: 20231/2021 de 12-03-2021

Receba a newsletter Sage Advice

Inscreva-se para receber o boletim do Sage Advice e receba os conselhos mais recentes diretamente no seu e-mail.

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

Programa IVAucher: Principais dúvidas sobre funcionamento e benefícios

Saiba quando surgiu o IVAucher, como funcionou e qual é o seu enquadramento atual. Esclareça todas as dúvidas.