Declaração Modelo 3 de IRS do Ano de 2020 a entregar em 2021 – Alterações / Alertas – anexos J e L

Chegamos ao fim da análise da Modelo 3, depois de abordámos os Anexos A e B, os Anexos C, D, E e F e os Anexos G, H e I. É tempo agora de refletirmos sobre as alterações aos anexos J e L. 11– Anexo J – Rendimentos obtidos no estrangeiro 11.1 – Quadro 7C […]

Chegamos ao fim da análise da Modelo 3, depois de abordámos os Anexos A e B, os Anexos C, D, E e F e os Anexos G, H e I. É tempo agora de refletirmos sobre as alterações aos anexos J e L.

11– Anexo J – Rendimentos obtidos no estrangeiro

11.1 – Quadro 7C – Rendimentos Prediais (categoria F) – Pagamentos por Conta

Foi criado, também neste anexo, este quadro para permitir a indicação do valor do imposto (IRS) pago por conta do imposto devido a final, relativamente aos rendimentos declarados no quadro 7A deste anexo. (n.º 8 do artigo 102.º do Código do IRS)

11.2 – Quadro 9.3 – Rendimentos de Incrementos Patrimoniais (categoria G) – Pagamentos por Conta

Foi criado este quadro para permitir a indicação do valor do imposto (IRS) pago por conta do imposto devido a final, relativamente aos rendimentos constantes dos quadros 9.1A, 9.1B, 9.2A e 9.2B deste anexo.

11.3 – Quadro 10.A – Rendimentos de anos anteriores incluídos nos Quadros 4, 5, 6, 7, 8 ou 9.1B

Tal como ocorrido nos demais anexos que compõem a declaração modelo 3, também no anexo J foi aperfeiçoado o quadro referente os rendimentos de anos anteriores, através da criação da coluna “Ano a que respeitam os rendimentos” para possibilitar a indicação do ano a que os rendimentos de anos anteriores respeitam.

Esta coluna deve ser utilizada nas declarações respeitantes ao ano de 2020 e seguintes, em substituição da coluna “Número de anos (2019 e anteriores)”, que passará a ser utilizada apenas nas declarações dos anos de 2019 e anteriores.

12 – Anexo L – Residente não habitual

12.1 – Quadro 3B – Atividades de elevado valor acrescentado

Face à disposição transitória prevista no artigo 5.º da Portaria n.º 230/2019, é permitida a aplicação da nova portaria aos sujeitos passivos que:

- A 1 de janeiro de 2020 já se encontravam inscritos como residentes não habituais, ainda que com estatuto de residente não habitual suspenso nos termos do n.º 12 do artigo 16.º do Código do IRS; e

- A sujeitos passivos cujos pedidos de inscrição se encontravam pendentes a 1 de janeiro de 2020 ou que tivessem solicitado essa inscrição, nos termos do n.º 10 do artigo 16.º do Código do IRS, até 31 de março de 2020, com efeitos ao ano de 2019, enquanto não estiver esgotado o respetivo período de dez anos a que se refere o n.º 9 do artigo 16.º do Código do IRS.

Assim, foi necessário criar o quadro 3B para indicar se a data de início de produção de efeitos da obtenção do estatuto de residente não habitual (RNH) ocorre até ou após 31/12/2019, isto é, se ocorre na vigência da Portaria n.º 12/2010, caso em que a regra geral determina a aplicação da Tabela antiga, ou se ocorre já no âmbito da vigência da Portaria n.º 230/2019, caso em que se aplica já a nova Tabela.

Não obstante estas regras gerais, o legislador cuidou de criar um regime transitório que salvaguarda as expetativas e o princípio da igualdade aos RNH que adquiriram o seu direito a este regime até 31.12.2019, que é o de permitir a aplicação também da nova Tabela constante da Portaria n.º 230/2019, a partir do ano de 2020. Esta salvaguarda tem impacto no preenchimento do Quadro 4 na coluna que identifica a Tabela aplicável e respetivo código de atividade.

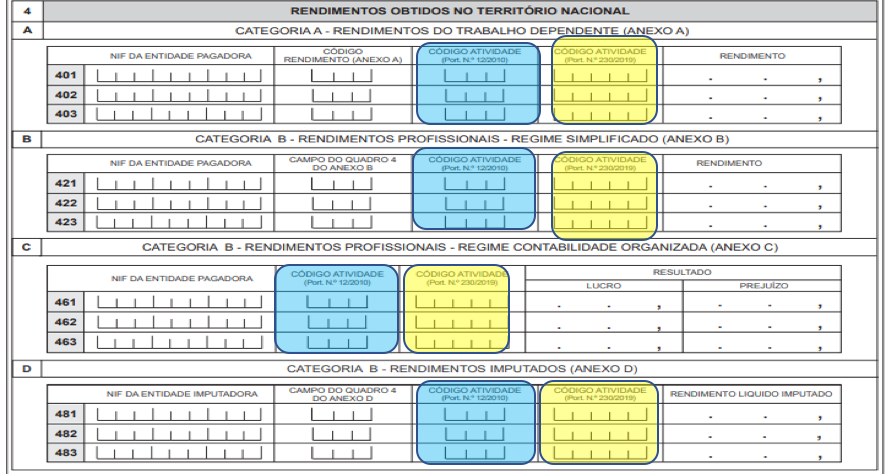

12.2 – Quadro 4 – Rendimentos obtidos no território nacional

Em consequência da existência de duas tabelas com codificações distintas para enquadramento do exercício de Atividades de Elevado Valor Acrescentado, procedeu-se ao desdobramento, nos Quadros 4A, 4B, 4C e 4D, da coluna “Código atividade” em duas colunas: “Código atividade (Port. N.º 12/2010)” e “Código atividade (Port. N.º 230/2019)”. As novas colunas devem ser preenchidas em função do ano de obtenção do estatuto de residente não habitual.

Assim:

- A coluna “Código atividade (Port. N.º 12/2010)” só deve ser preenchida quando se obteve o estatuto de residente não habitual até 31/12/2019 (assinalado o campo 04 do Q3B do anexo L) e com indicação do código previsto na Portaria n.º 12/2010, de 7 de janeiro, ou, eventualmente, a partir de 2020, o código previsto na Portaria n.º 230/2019, de 23 de julho, quando aplicável;

- A coluna “Código atividade (Port. N.º 230/2019)” só deve ser preenchida quando se obteve o estatuto de residente não habitual após 01/01/2020 (assinalado o campo 05 do Q3B do anexo L) e com indicação do código previsto na Portaria n.º 230/2019, de 23 de julho, quando aplicável.

Alerta-se que os trabalhadores enquadrados nas atividades profissionais constante do ponto I do Anexo à Portaria n.º 230/2019, de 23 de julho, devem ser possuidores, no mínimo, do nível 4 de qualificação do Quadro Europeu de Qualificações ou do nível 35 da Classificação Internacional Tipo da Educação ou serem detentores de cinco anos de experiência profissional devidamente comprovada.

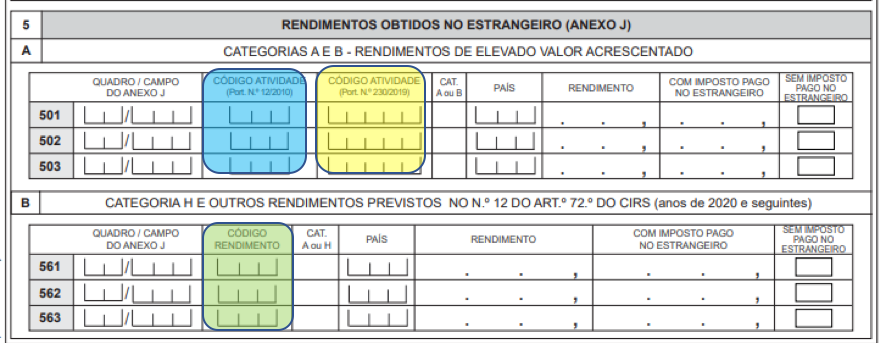

12.3 – Quadro 5 – Rendimentos obtidos no estrangeiro (anexo J)

Para a adaptação do Anexo L ao novo quadro legal aplicável aos rendimentos em questão procedeu-se à respetiva autonomização através de desdobramento do quadro 5 deste anexo, a saber:

- Quadro 5A – Categorias A e B – Rendimentos de elevado valor acrescentado

Neste quadro também a coluna “Código atividade” foi separada em duas novas colunas: “Código atividade (Port. N.º 12/2010)” e “Código atividade (Port. N.º 230/2019)”, tal como explicitado no ponto 12.2 - Quadro 5B – Categoria H e outros rendimentos previstos no n.º 12 do artigo 72.º do CIRS (anos de 2020 e seguintes)

Neste quadro devem ser indicados os rendimentos obtidos no estrangeiro relativos a pensões (categoria H) e os rendimentos de trabalho dependente (categoria A) previstos na alínea d) do n.º 1 e subalíneas 3) e 11) da alínea b) do n.º 3 do artigo 2.º do Código do IRS.

Tratando-se de rendimentos da categoria A devem ser identificados pelos seguintes códigos:

- Código A91 – Rendimentos da categoria A, previstos na alínea d) do n.º 1 do artigo 2.º do Código do IRS (n.º 12 do artigo 72.º do Código do IRS);

- Código A92 – Rendimentos da categoria A, previstos na subalínea 3) da alínea b) do n.º 3 do artigo 2.º do Código do IRS (n.º 12 do artigo 72.º do Código do IRS);

- Código A93 – Rendimentos da categoria A, previstos na subalínea 11) da alínea b) do n.º 3 do artigo 2.º do Código do IRS (n.º 12 artigo 72.º do Código do IRS);

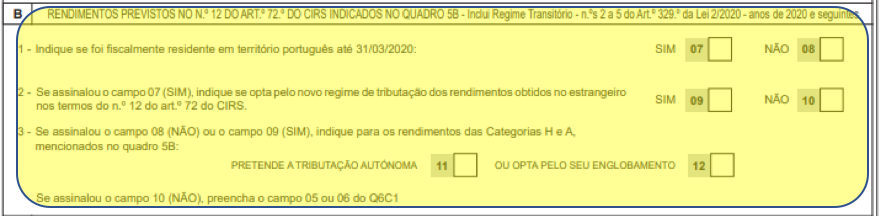

12.4 – Quadro 6B – Opções por regimes de tributação – Rendimentos previstos no n.º 12 do artigo 72.º do CIRS indicados no quadro 5B – Inclui Regime Transitório – n.ºs 2 a 5 do art.º 329.º da Lei n.º 2/2020 – anos 2020 e seguintes

Para a opção exercida pelos sujeitos passivos na declaração de rendimentos, foi criado este quadro, de preenchimento obrigatório, para os anos de 2020 e seguintes, o qual inclui o respetivo regime transitório.

Assim, os RNH que tenham sido residentes em território português até 31/03/2020 (campo 07) têm de indicar se optam pelo novo regime de tributação dos rendimentos obtidos no estrangeiro (campo 09) ou não (campo 10).

Assinalada a opção de tributação pelo novo regime, devem ainda indicar se pretendem optar pela tributação autónoma à taxa especial de 10% prevista no artigo 72.º do Código do IRS (campo 11) ou se, ao invés, pretendem o englobamento dos rendimentos (campo 12).

No caso de RNH não residentes em território português até 31/03/2020 (campo 08), os mesmos têm de indicar, relativamente aos rendimentos das categorias H e A (melhor identificados no quadro 5B deste anexo), se optam pelo novo regime de tributação à taxa de 10% previsto no n.º 2 do artigo 72º do Código do IRS (campo 11) ou se optam pelo seu englobamento (campo 12).

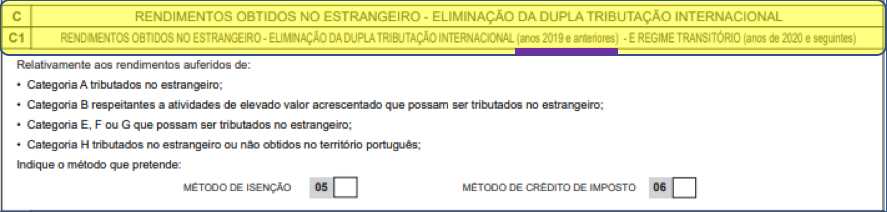

12.5 – Quadro Q6C – Rendimentos obtidos no estrangeiro – eliminação da dupla tributação internacional

Em virtude das alterações introduzidas no Quadro 6B do anterior anexo L, o anterior quadro 6B foi renumerado para 6C. As alterações legislativas aqui em causa também deram origem ao desdobramento deste Quadro 6C, nos Quadros 6C1 e 6C2.

12.6 – Quadro Q6C1 – Rendimentos obtidos no estrangeiro – Eliminação da dupla tributação internacional (anos 2019 e anteriores)

Este quadro corresponde ao anterior quadro 6B e deve ser preenchido nas seguintes situações:

- Nas declarações relativas aos anos de 2019 e anteriores, ou

- Nas declarações relativas aos anos de 2020 e seguintes, por titulares de rendimentos que tenham preenchido o Quadro 5B deste anexo, e não tenham optado pelo novo regime de tributação à taxa especial de 10% relativamente aos rendimentos das categorias H e A (identificados no quadro 5B deste anexo) obtidos no estrangeiro, conforme previsto no n.º 12 do artigo 72.º do Código do IRS (ou seja, os que tenham preenchido o campo 10 do Quadro 6B deste anexo). O preenchimento deste quadro determina, assim, a aplicação do anterior regime de tributação.

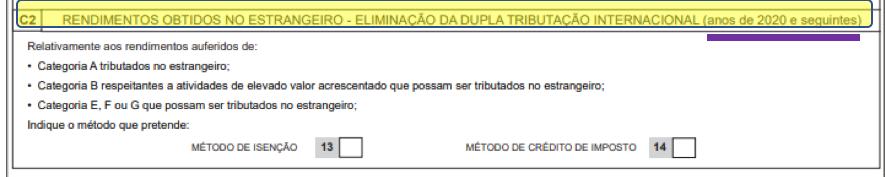

12.7- Quadro Q6C2 – Rendimentos obtidos no estrangeiro – Eliminação da dupla tributação internacional (anos 2020 e seguintes)

Este quadro destina-se à indicação das opções pelas regras de eliminação da dupla tributação jurídica internacional relativamente às categorias A, B, E, F ou G, obtidos no estrangeiro, nos anos de 2020 e seguintes, e por quem tenha sido residente em Portugal após 31.03 2020 e obtido o estatuto de RNH ou, tendo sido em data anterior, opte pelo novo regime de tributação.

Receba a newsletter Sage Advice

Inscreva-se para receber o boletim do Sage Advice e receba os conselhos mais recentes diretamente no seu e-mail.

Saiba mais sobre os tópicos mencionados neste artigo

Aprofunde o seu conhecimento

Programa IVAucher: Principais dúvidas sobre funcionamento e benefícios

Saiba quando surgiu o IVAucher, como funcionou e qual é o seu enquadramento atual. Esclareça todas as dúvidas.