Legal

Modelo 303: cambios que se introducen para el 2014

Estamos a las puertas del cierre del trimestre y ahora en abril, nos vamos a enfrentar al nuevo modelo 303, declaración trimestral de IVA. Esta primera declaración del ejercicio 2014, tiene bastantes cambios en el modelo. Para este nuevo modelo 303, se incluyen los apartados correspondientes para el desglose de cuotas en el IVA de […]

Estamos a las puertas del cierre del trimestre y ahora en abril, nos vamos a enfrentar al nuevo modelo 303, declaración trimestral de IVA. Esta primera declaración del ejercicio 2014, tiene bastantes cambios en el modelo.

Para este nuevo modelo 303, se incluyen los apartados correspondientes para el desglose de cuotas en el IVA de caja, se ha integrado el régimen simplificado dentro del modelo y se exige el detalle de bases imponibles para aquellos declarantes que han optado por el régimen especial del criterio de caja en el IVA.

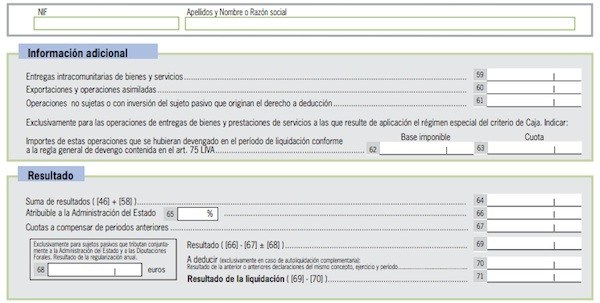

Este nuevo modelo 303 pasará a tener 3 páginas de las cuales, la primera hoja está dedicada al régimen general del IVA, en la segunda página se realiza la liquidación del IVA en régimen simplificado y en la tercera, tenemos una hoja de información adicional con entrada especial para el volumen de operaciones en el caso de que estemos acogidos al régimen especial del criterio de caja en el IVA.  De la lectura de este modelo y tal y como podemos observar en la captura de pantalla adjunta, tendremos que consignar trimestralmente el volumen de operaciones devengadas siguiendo el artículo 75 de la Ley del IVA aunque estemos acogidos al IVA de caja.

A efectos prácticos, este volumen de operaciones corresponderá con el total de IVA devengado, se haya cobrado o no, tal y como se declara actualmente el IVA repercutido siguiendo el criterio del devengo.

Por otra parte, a efectos del régimen simplificado, el modelo contiene mucha más información, dado que se consignarán en la autoliquidación los índices correctores de temporada y un apartado específico para la liquidación del 4º trimestre en módulos equivalente al modelo 311.

Por último, hay que destacar que a partir de este primer trimer trimestre, en todos los modelos de declaración tributaria, se tendrá que consignar el IBAN de la cuenta corriente de domiciliación o pago del impuesto en lugar de los 20 dígitos del código cuenta cliente, puesto que Hacienda también tiene que realizar la adaptación a SEPA.

De la lectura de este modelo y tal y como podemos observar en la captura de pantalla adjunta, tendremos que consignar trimestralmente el volumen de operaciones devengadas siguiendo el artículo 75 de la Ley del IVA aunque estemos acogidos al IVA de caja.

A efectos prácticos, este volumen de operaciones corresponderá con el total de IVA devengado, se haya cobrado o no, tal y como se declara actualmente el IVA repercutido siguiendo el criterio del devengo.

Por otra parte, a efectos del régimen simplificado, el modelo contiene mucha más información, dado que se consignarán en la autoliquidación los índices correctores de temporada y un apartado específico para la liquidación del 4º trimestre en módulos equivalente al modelo 311.

Por último, hay que destacar que a partir de este primer trimer trimestre, en todos los modelos de declaración tributaria, se tendrá que consignar el IBAN de la cuenta corriente de domiciliación o pago del impuesto en lugar de los 20 dígitos del código cuenta cliente, puesto que Hacienda también tiene que realizar la adaptación a SEPA.

De la lectura de este modelo y tal y como podemos observar en la captura de pantalla adjunta, tendremos que consignar trimestralmente el volumen de operaciones devengadas siguiendo el artículo 75 de la Ley del IVA aunque estemos acogidos al IVA de caja.

A efectos prácticos, este volumen de operaciones corresponderá con el total de IVA devengado, se haya cobrado o no, tal y como se declara actualmente el IVA repercutido siguiendo el criterio del devengo.

Por otra parte, a efectos del régimen simplificado, el modelo contiene mucha más información, dado que se consignarán en la autoliquidación los índices correctores de temporada y un apartado específico para la liquidación del 4º trimestre en módulos equivalente al modelo 311.

Por último, hay que destacar que a partir de este primer trimer trimestre, en todos los modelos de declaración tributaria, se tendrá que consignar el IBAN de la cuenta corriente de domiciliación o pago del impuesto en lugar de los 20 dígitos del código cuenta cliente, puesto que Hacienda también tiene que realizar la adaptación a SEPA.