Déclaration Sociale Nominative : ce qui change en Phase 3

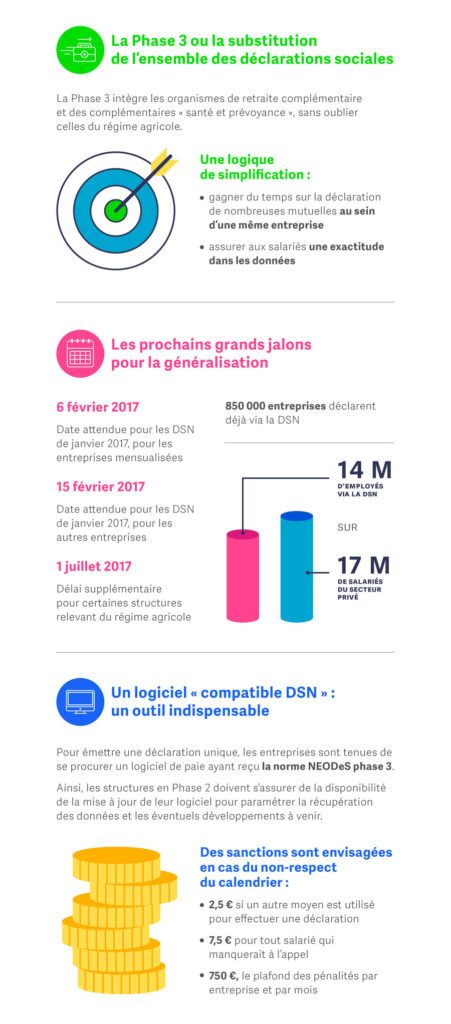

La généralisation de la Déclaration Sociale Nominative (DSN), initiative lancée par le gouvernement français dans le cadre de la loi du 22 mars 2012 relative à la simplification du droit et à l’allègement des démarches administratives, est annoncée pour janvier 2017.Depuis le 27 septembre 2016, la DSN entre dans sa 3ème et dernière phase. Quels […]

La généralisation de la Déclaration Sociale Nominative (DSN), initiative lancée par le gouvernement français dans le cadre de la loi du 22 mars 2012 relative à la simplification du droit et à l’allègement des démarches administratives, est annoncée pour janvier 2017.

Depuis le 27 septembre 2016, la DSN entre dans sa 3ème et dernière phase.

Quels en sont les apports et comment se préparer pour la généralisation ?

Il ne vous reste plus que quelques semaines pour préparer la transition vers la généralisation, n’hésitez pas à vous renseigner et à vous lancer dans le dispositif de simplification !