IVA de caja: todo lo que necesitas saber (infografía)

Tal y como ya hemos comentado en otras entradas, a partir del próximo enero las empresas podrán optar por el nuevo sistema del IVA de caja. Este sistema, es un cambio importante en el desarrollo de la liquidación del impuesto y con esta infografía del IVA de caja, podrás resolver todas tus dudas con un […]

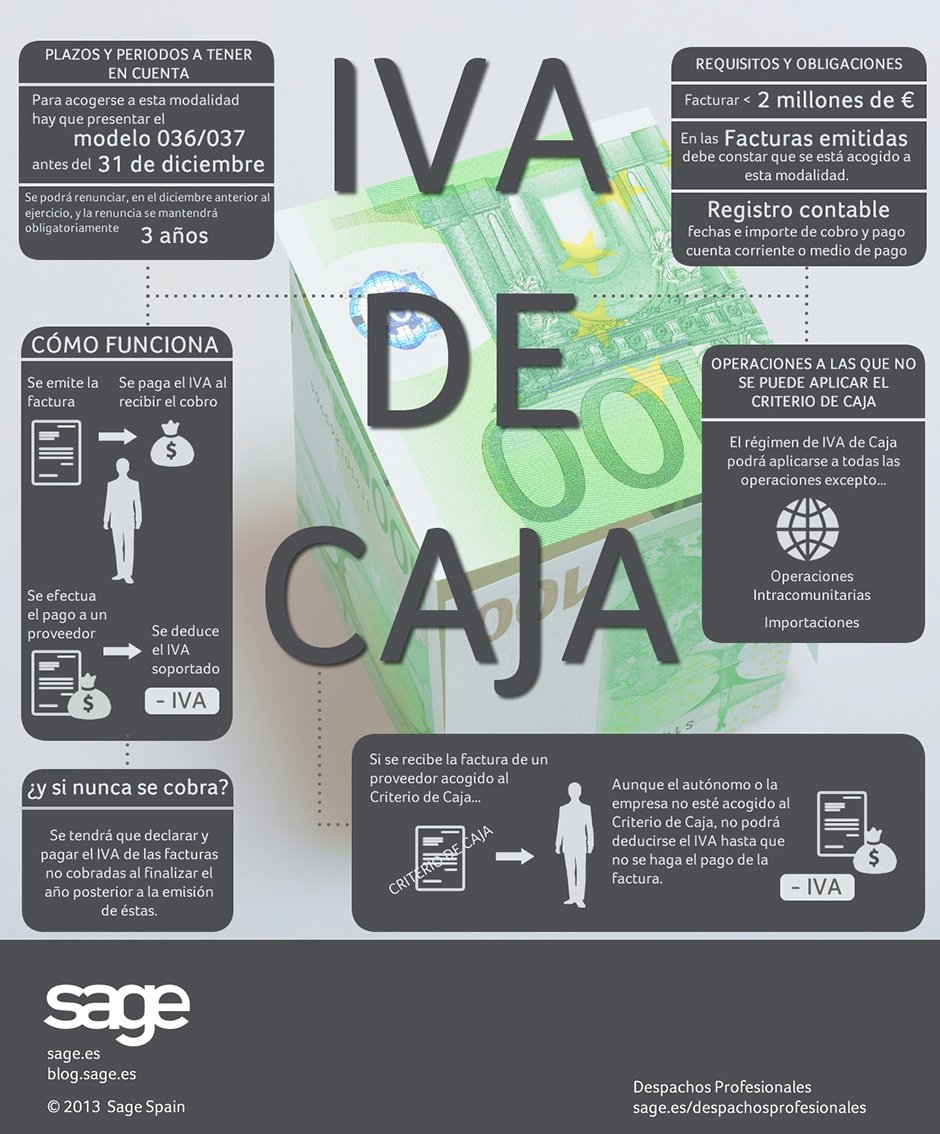

Tal y como ya hemos comentado en otras entradas, a partir del próximo enero las empresas podrán optar por el nuevo sistema del IVA de caja. Este sistema, es un cambio importante en el desarrollo de la liquidación del impuesto y con esta infografía del IVA de caja, podrás resolver todas tus dudas con un simple vistazo.

Las características fundamentales las tenemos en el plazo para realizar la solicitud de inclusión en el régimen del IVA de caja, que tendremos que hacerlo durante el mes de diciembre previo al ejercicio en el que queramos estar en este sistema. No existe obligación alguna de permanencia en el régimen especial del IVA de caja, pero si renunciamos a él una vez que estemos tributando en él, no podremos volver a optar a la inclusión en el mismo durante los siguientes tres años.

Respecto al sistema de liquidación trimestral del IVA, que lo calcularemos mediante la diferencia entre el IVA cobrado y el IVA pagado y en el registro contable de las operaciones.

Con este sistema, tendremos que anotar en los libros registro de IVA, la fecha de cobros y pagos totales o parciales de las diferentes facturas y el medio de cobro o pago usado en cada factura. En el caso de que nuestra empresa mantenga el criterio del devengo, tan solo tendremos que anotar el medio de pago y la fecha de las facturas recibidas de los proveedores que sí estén incluidos en el régimen de caja del IVA.

Subscríbete a la newsletter de Sage Advice

Recibe nuestros consejos más recientes directamente en la bandeja de entrada de tu correo electrónico.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Cierre contable continuo: cómo evitar errores y trabajar con datos actualizados

El cierre contable continuo distribuye las revisiones durante el mes para detectar incidencias antes, evitar acumulaciones de trabajo y disponer de información financiera más actualizada. Descubre qué tareas conviene revisar y cómo adaptar su frecuencia a cada empresa.