Convivencia armónica para la facturación electrónica: SII y Verifactu en el escenario tributario

Describimos cómo el SII y Verifactu son dos de los principales hitos en el camino de la facturación electrónica y la digitalización de los impuestos.

La digitalización avanza a pasos agigantados, transformando la manera en que lidiamos con las obligaciones fiscales. En este camino, el Suministro Inmediato de Información (SII) y Verifactu destacan como hitos clave. Descubre en este artículo cómo pueden convivir ambos sistemas y lo que puede suponer para tu negocio.

- La digitalización de la facturación y los impuestos sigue su curso.

- Verifactu permitirá remitir voluntariamente las facturas a la AEAT.

La digitalización de las obligaciones de facturación ha tenido varios hitos importantes. El Suministro Inmediato de Información (SII) y Verifactu son dos de ellos. En el horizonte cercano también llega un impulso a la facturación electrónica.

¡COMPARTE! El SII, la factura electrónica, Verifactu… La digitalización de los impuestos, la facturación y la contabilidad sigue avanzando. ¡Anota las principales referencias de este camino!

En ese contexto, estamos pendientes de la aprobación de una orden ministerial que dé el pistoletazo de salida a Verifactu. Tras su aprobación, la AEAT dispondrá de nueve meses para su puesta en marcha. Por ello, conviene tener claro qué implica este nuevo sistema y cómo convivirá con el SII.

CONTENIDO DEL POST

Prepárate para Verifactu

📥 ¡DESCARGA NUESTRA GUÍA COMPLETA!

- 📄 Descubre los sistemas de emisión de facturas verificables.

- 📅 Conoce las fechas clave y cómo actuar ante la llegada de Verifactu.

Marco normativo

Cada sistema tiene su propio marco normativo:

- El SII surge fruto de la propia normativa del IVA, en especial su ley y su reglamento. En este último, su artículo 62.6 marca las principales reglas. Además, para su concreción ha habido otros reglamentos de menor rango, como la Orden HFP/417/2017.

- Verifactu es un producto, en primer lugar, de la ley Antifraude de 2021, que modificó la Ley General Tributaria, entre otras normas. En el desarrollo de esta última, se ha aprobado el coloquialmente llamado reglamento Verifactu, que se llama en realidad Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación. La disposición final tercera de este prevé su desarrollo a través de órdenes ministeriales.

- La facturación electrónica viene impulsada por diversas leyes. Destacan la Ley 25/2013 en el ámbito del sector público y la Ley 56/2007 en el privado. Esta última ha tenido modificaciones producto de la aprobación de la coloquialmente llamada ley Crea y Crece. Tras ella, un desarrollo reglamentario concreta las condiciones

Funcionalidades de Verifactu

Verifactu es parte de un conjunto más amplio del Reglamento que regula las soluciones de facturación[LR1] . En concreto, solo se consideran sistemas Verifactu los que cumplen los requisitos de este Reglamento y, además, comunican inmediatamente las facturas a la AEAT. Gracias a ello, podrás acceder a diferentes funcionalidades, entre las que destacan las siguientes:

- Podrás remitir a la Agencia Tributaria los registros de facturación.

- No será necesaria la firma electrónica de los registros. Será suficiente con el cálculo del hash.

- El sistema incluirá una aplicación para poder llevar la propia facturación.

- También podrá enviar determinada información de las facturas el receptor. Gracias a ello, si en la factura figura la «factura verificable en la sede electrónica de la AEAT» o «VERI*FACTU», el receptor podrá verificar que el emisor ha enviado la factura a la AEAT.

- Si te decides a comunicar automáticamente los registros a través de VERI*FACTU, tu software de facturación tendrá que cumplir menos requisitos que si decides no enviarlos automáticamente. Además, en todo caso, siempre tienen que estar a disposición de la AEAT y verifactu facilita la digitalización de tu negocio.

Colaboración entre SII y Verifactu

Son sistemas que pretenden, en última instancia, mejorar tanto el control tributario como la asistencia al contribuyente. En ese sentido, ambos presentan perspectivas complementarias:

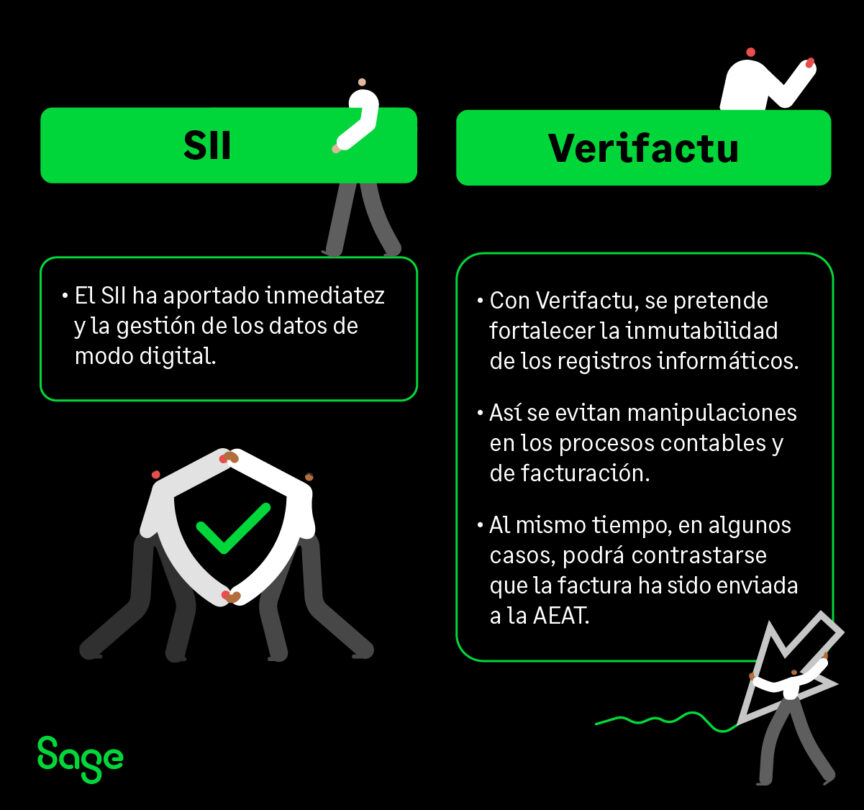

- El SII ha aportado inmediatez y un volumen de datos en formato informático.

- Con Verifactu, tendrás otra vía para remitir inmediatamente las facturas. Además, siempre se podrá verificar que se ha producido dicha transmisión a través del código QR.

Beneficios para contribuyentes

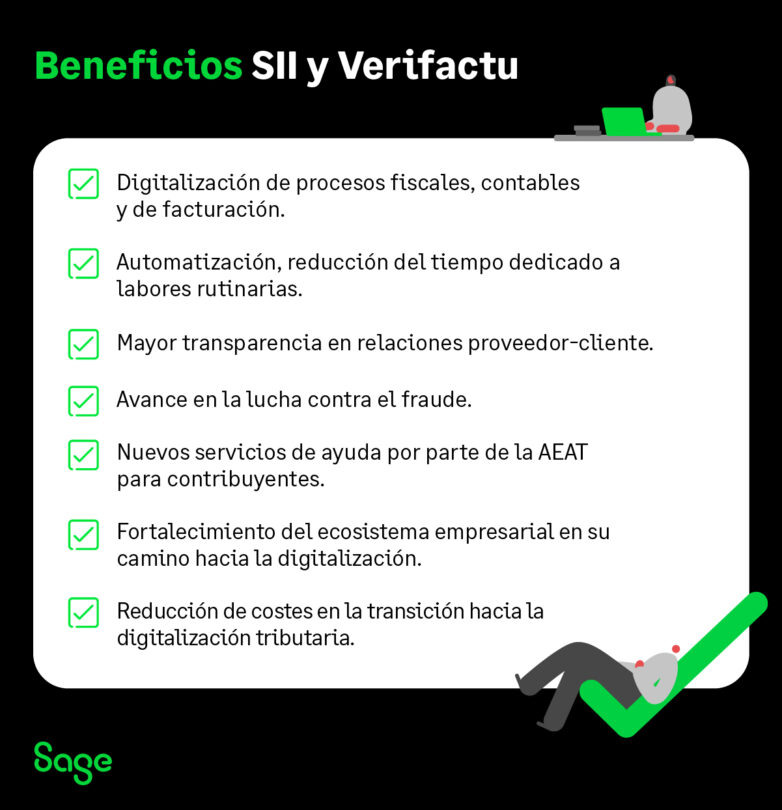

Ambos sistemas se enmarcan en la digitalización de los procesos fiscales, contables y de facturación. Entre los principales objetivos que pretende alcanzarse figuran:

- La automatización o, cuando menos, la disminución del tiempo dedicado a ciertas labores rutinarias.

- Una mayor transparencia en las relaciones entre proveedores y clientes.

- Un avance en la lucha contra el fraude.

- La puesta a disposición de los contribuyentes de nuevos servicios de ayuda por parte de la AEAT.

- El fortalecimiento del ecosistema empresarial que hace posible la digitalización de la contabilidad, las facturas y los impuestos.

- La disminución de los costes de la transición hacia futuros avances en la digitalización del cumplimiento de obligaciones tributarias.

Desafíos y soluciones

En el arranque, estas soluciones convivirán de forma independiente. Habrá cuatro tipos de contribuyentes. Tanto los sujetos al SII como los que no lo están podrán remitir o no sus facturas automáticamente a la AEAT.

En el futuro, el círculo de contribuyentes acogidos a ambos sistemas debe ser cada vez más grande. Para ello, las obligaciones deben ser lo más sencillas que sea posible y las ventajas deben compensar lo suficiente.

La tendencia es que cada vez más sujetos aplican el SII, Verifactu, la factura electrónica y otros sistemas de digitalización de los impuestos.

En principio, la solución es normativa y tecnológica. Los sistemas Verifactu, que nacen con un desarrollo reglamentario, deben garantizar el cumplimiento riguroso, sencillo y ventajoso. Una vez clarificadas las reglas, las empresas, en especial los proveedores de soluciones de gestión realizan el esfuerzo para hacer fácil la transición al usuario.

A partir de ahí, la idea es que se genere un círculo virtuoso. Los usuarios lo tienen sencillo, se van incorporando al SII y a Verifactu, la Administración tiene más datos y experiencia, se mejoran los protocolos y reglas, las empresas van mejorando sus soluciones, los usuarios lo tienen cada vez más sencillo y el círculo vuelve a empezar.

Tendencias futuras

Actualmente, todas las obligaciones tributarias están sujetas a unos plazos. Eso hace que se periodifiquen muchas de ellas, en especial las relacionadas con la liquidación y pago de los impuestos.

El SII abrió un camino a la inmediatez que Verifactu tiende a reforzar. El sistema ha de ser capaz de recibir y verificar registros de forma continuada, segura, correcta, íntegra, automática, consecutiva, instantánea y fehaciente.

Es probable que ello acabe derivando en formas semiautomáticas de liquidación, compensación, pago e, incluso, devolución de impuestos. No obstante, el automatismo difícilmente será completo, ya que el juicio del contribuyente es esencial en las autoliquidaciones. A este corresponde, finalmente, decidir cómo cree que debe declarar en casos complejos.

Sin embargo, es cierto que los supuestos dudosos son la minoría y la digitalización ofrece posibilidades de agilizar y dar transparencia al flujo de datos. SII y Verifactu pueden ser, en unos años, los antepasados remotos de un sistema mucho más fluido que reduzca la presión fiscal indirecta.

En todo caso, el asesoramiento profesional seguirá siendo necesario. Continuará habiendo solicitudes, recursos, planificaciones fiscales y, poco a poco, irán apareciendo nuevas formas de aprovechamiento de los datos de facturación.

Nota del editor: Este artículo está actualizado a 6 de noviembre de 2024 tras la publicación del proyecto de modificación del reglamento del software de facturación.

ARTÍCULOS RELACIONADOS

LA NUEVA FACTURA

Get Ready

Factura electrónica, Verifactu… ¿Perdido entre las nuevas normativas?

🚀 Empieza por lo esencial: la factura. Simplifica tu transición a la facturación electrónica con el diagnosticador FacturaFlow.

Subscríbete a la newsletter de Sage Advice

Recibe nuestros consejos más recientes directamente en la bandeja de entrada de tu correo electrónico.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

¿Qué software necesita tu negocio? Contabilidad, facturación o TPV

Descubre qué software para negocios necesitas según tu actividad: TPV, facturación, contabilidad o una solución integrada para pymes.