Factura electrónica obligatoria en España: Guía 2025-2026 para pymes y autónomos

Conoce todo lo que debes saber sobre la factura electrónica obligatoria en España: normativa, fechas clave (2025-2026) y cómo adaptarse paso a paso.

La reforma de la factura electrónica obligatoria en España implica cambios normativos clave que afectarán a todas las empresas que realicen transacciones B2B. Esta transformación no solo busca modernizar la gestión administrativa, sino también mejorar la eficiencia y transparencia fiscal.

- A lo largo de 2025-2026 se irá concretando cuando será obligatoria la factura electrónica para pymes y autónomos, en cumplimiento con la Ley Crea y Crece.

- Con la adopción de la factura electrónica, se implementarán controles más estrictos sobre las fechas de pago.

La factura electrónica en España sigue avanzando. Lo hace desde los puntos de vista tecnológico y legal. En este último campo, la Ley Crea y Crece y su normativa de desarrollo han introducido un importante impulso. En poco tiempo, irá generalizándose en las relaciones B2B.

Por eso, es esencial que pymes y autónomos conozcan paso a paso cómo adaptarse a la factura electrónica, incluyendo formatos admitidos, requisitos técnicos y fechas clave de implantación. Hoy, de hecho, todavía muchos desconocen lo más básico sobre esta nueva obligación.

CONTENIDO DEL POST

- 1) Normativa de la factura electrónica

- 2) Qué es la factura electrónica y por qué será obligatoria en España

- 3) Cómo se hace: Elementos de una factura electrónica

- 4) Formatos admitidos de factura electrónica: XML, UBL, Facturae y más

- 5) ¿Quién está obligado a presentarla? Obligaciones del emisor y receptor

- 6) Cuáles son los beneficios de la factura electrónica

- 7) Diferencias entre la Ley Crea y Crece y la Ley Antifraude de 2021

- Preguntas frecuentes sobre la factura electrónica obligatoria

1) Normativa de la factura electrónica

La factura electrónica es un ámbito en el que convergen diversas normativas, entre las que destacan las siguientes:

- La directiva comunitaria del IVA tiene dos artículos (el 218 y el 232) que pueden afectar a la factura electrónica, en la medida en que se establezca como obligatoria en ciertos casos. En ambos, se habla de la posibilidad de emitir o transmitir facturas en papel. Por ello, las modificaciones que se pretende introducir en la normativa de la factura electrónica necesitarán que España obtenga una excepción.

- Los principios más básicos sobre su impulso y obligaciones vienen recogidos en la Ley 56/2007. Esta ha sido reformada no hace mucho por la Ley 18/2022, coloquialmente denominada Ley Crea y Crece. En particular, ha modificado el artículo 2.bis para introducir nuevas obligaciones. No obstante, se espera para que entre en vigor la llegada de la excepción a la directiva del IVA antes mencionada y del desarrollo reglamentario, pendiente a la redacción de estas líneas, pero del que ya se conoce su borrador.

Otras normativas destacadas

- Además, las facturas electrónicas, no dejan de ser facturas. Por ello, tienen que respetar todo lo establecido en la normativa general, de forma particular en la Ley del Impuesto sobre el Valor Añadido y en el reglamento de facturación.

- También tiene cierta relación la normativa surgida a partir de la Ley 11/2021, coloquialmente conocida como Ley Antifraude de 2021. Esta norma modificó muchos aspectos, incluidos ciertos artículos de la Ley General Tributaria, que introdujeron el llamado software antifraude. En diciembre de 2023, esta reforma vivió un desarrollo reglamentario que se materializó en el Real Decreto 1007/2023.

- En las relaciones con la Administración, existen unas normas específicas de facturación electrónica. Están contenidas en la Ley 25/2013 y su normativa de desarrollo.

2) Qué es la factura electrónica y por qué será obligatoria en España

A tenor de cómo las configura el reglamento de facturación en sus artículo 9 y 10, puede decirse que es una factura con las siguientes características:

- Como cualquier otra factura, debe guardar todos los requisitos del reglamento de facturación.

- Ha de haber sido expedida y recibida en formato electrónico. Por tanto, una factura que ha sido confeccionada por medios informáticos y entregada en mano no será electrónica.

- El destinatario debe haber dado su consentimiento para recibir la factura en este formato. No obstante, puede haber casos en los que, por excepción, se han establecido algunas obligaciones de facturación electrónica.

- Su autenticidad y origen deben quedar garantizados por un medio válido. Los principales son la firma electrónica y el intercambio electrónico de datos (EDI por sus siglas en inglés). Además, la Agencia Tributaria puede validar, si lo considera oportuno, cualquier otro medio que tú le comuniques antes de que vayas a emplearlo.

3) Cómo se hace: Elementos de una factura electrónica

Es sencillo. Una vez dispones del software, el contenido de la factura electrónica será, salvo excepciones, el propio de cualquier factura. Las diferencias más importantes son las siguientes:

- Todas las facturas electrónicas deben ir firmadas por alguno de los medios antes comentados para garantizar su autenticidad y origen.

- En facturas a otras empresas y autónomos, proveedor y cliente deben acordar la sintaxis y las especificaciones técnicas. Además, podéis pactar un contenido adicional, más allá del mínimo exigible en cualquier otra factura. Esto puede facilitar determinados procesos internos del destinatario. Sin embargo, ello requiere que el destinatario informe al emisor de esos datos que se acuerda incluir antes de que tenga lugar la operación facturada.

Qué solución se puede emplear para la factura electrónica

Como su propio nombre indica, la factura electrónica no es algo que puedas hacer a mano en un papel. Lo primero será contar con un software de facturación, que debe cumplir, al menos, cuatro requisitos:

- A partir del 1 de enero de 2026 (asesorías y empresas) y del 1 de julio de 2026 (autónomos), tendrá que cumplir con las reglas del software antifraude. Esto es importante ya que no puedes emplear cualquier programa para hacer tus facturas. El proveedor ha debido ser certificado y, entre otros aspectos, la herramienta debe garantizar que los registros informáticos de tu facturación no son manipulables.

- Deberá permitirte acceder a las funciones que garantizan la autenticidad y origen (por ejemplo, firmar electrónicamente o realizar un intercambio electrónico de datos).

Otros requisitos

- La solución debe ser interconectable e interoperable gratuitamente. Ello, en términos del proyecto de reglamento, implica que la solución empleada debe ser capaz de “transformar el mensaje de factura entre todos los formatos admitidos garantizando la preservación de la autenticidad de su origen y la integridad de su contenido”. Por tanto, no podrás emplear un software que solo sea capaz de manejar un formato concreto.

- Debe ofrecer el acceso a una infraestructura tecnológica que permita el direccionamiento de facturas electrónicas entre el emisor de la factura y su destinatario. Lo puedes hacer a través de una plataforma de intercambio de facturas electrónicas o de la Solución Pública de Facturación Electrónica (SPFE). Esta última servirá para este y otros propósitos y será compatible con el empleo de soluciones privadas en otras partes del proceso.

En ese sentido, es importante tener en cuenta que esos son requisitos legales mínimos. No obstante, tú puedes utilizar una solución que te ofrezca muchas más opciones.

¿Qué hace el destinatario con una factura electrónica?

Además de las obligaciones habituales de conservación, debes informar al remitente sobre el estado de la factura. Al menos, habrás de hacerlo sobre los siguientes aspectos:

- Aceptación o rechazo comercial de la factura y su fecha.

- Pago efectivo completo de la factura y su fecha.

Con la factura electrónica, queda constancia de cuándo se pagan las facturas, lo que se espera que se traduzca en una reducción de la morosidad en las relaciones B2B.

4) Formatos admitidos de factura electrónica: XML, UBL, Facturae y más

Como realidad tecnológica que es, la factura electrónica está sujeta al avance. Con el tiempo, pueden ir llegando nuevos tipos de facturas electrónicas. Así lo prevé el proyecto de reglamento, que autorizaría a añadir nuevos formatos por su carácter innovador o su difusión en ciertos sectores. No obstante, en principio, autoriza cuatro formatos:

- Mensaje XML del CEFACT/ONU de factura aplicable a toda la industria tal como se especifica en los esquemas XML 16B (SCRDM — CII).

- Mensajes UBL de factura y nota de crédito tal como se definen en la norma ISO/IEC 19845:2015.

- Mensaje EDIFACT de factura de acuerdo con la norma ISO 9735.

- Mensaje Facturae, en la versión para facturación entre empresarios y profesionales vigente en cada momento.

5) ¿Quién está obligado a presentarla? Obligaciones del emisor y receptor

Todos los empresarios y profesionales en España, incluidos pymes y autónomos, estarán obligados a emitir y recibir factura electrónica en sus relaciones B2B (entre empresas y profesionales) en cumplimiento con la Ley Crea y Crece.

Esta obligación de usar factura electrónica en España se aplicará una vez aprobado el reglamento técnico oficial. Desde ese momento, los plazos de implantación serán:

- Un año para las empresas con una facturación anual superior a ocho millones de euros.

- Dos años para el resto de empresas, incluidas micropymes y autónomos.

Además, ya existen empresas que deben emitir factura electrónica obligatoriamente si su cliente lo solicita o si operan en sectores regulados como:

- Servicios esenciales: agua, electricidad, gas, telecomunicaciones, finanzas, transporte y agencias de viajes.

Por ello, es fundamental que cada empresa conozca cuándo entra en vigor la factura electrónica obligatoria y empiece a adaptarse a tiempo a los requisitos legales y técnicos.

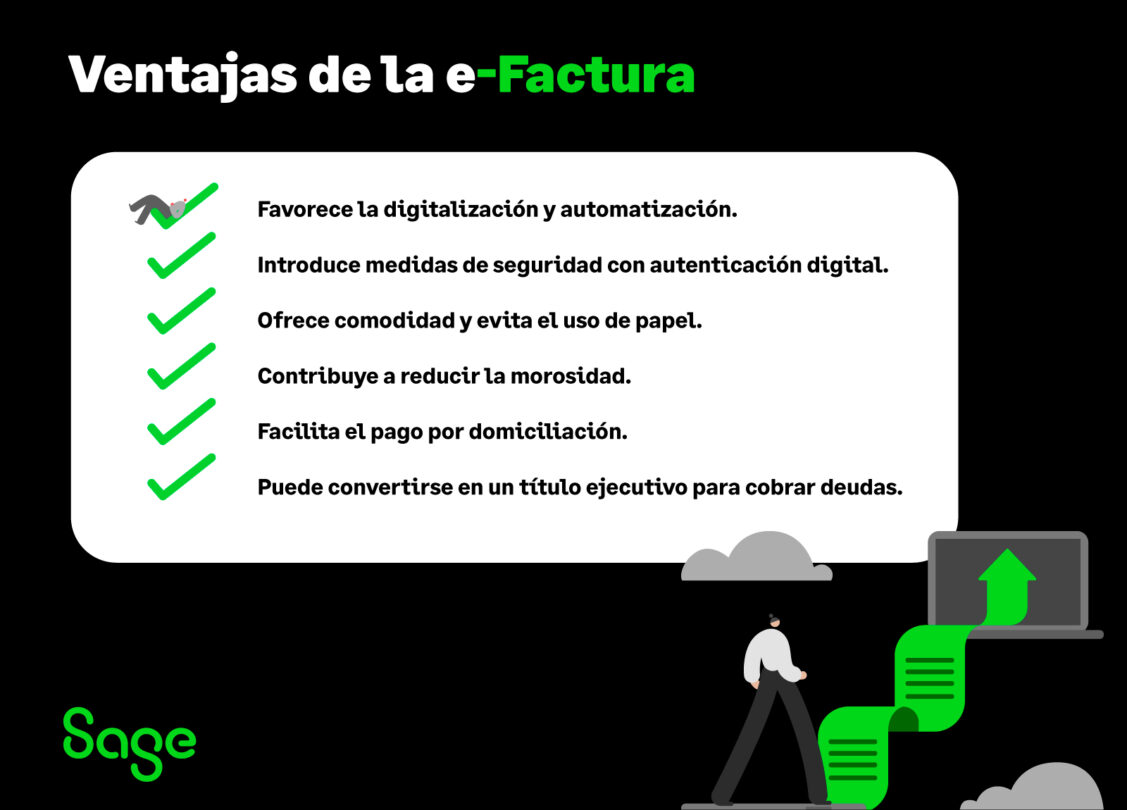

6) Cuáles son los beneficios de la factura electrónica

Son muchos los terrenos en los que pymes y autónomos pueden sacar provecho de la factura electrónica. Destacan los siguientes beneficios:

- Favorece la digitalización. Contribuye a la automatización de los procesos contables, a una relación más trazable con clientes y proveedores e, incluso, al seguimiento digital de los pagos.

- Introduce medidas de seguridad. Puedes confeccionar por medios digitales una factura, pero para que sea electrónica tiene que tener, además, unos mecanismos de autenticación. Se evita así que alguien pueda suplantarte.

- Puede resultar más cómoda. Muchos usuarios la prefieren por evitar el traslado de papel, pero también por incorporar un protocolo seguro y previsible.

- Debe contribuir a la reducción de la morosidad. Además de la constancia de la fecha de pago, también deberá ayudar la mayor disponibilidad de datos a disposición de la Agencia Tributaria.

- Facilita el pago por adeudo domiciliado. Para ello, deberá incluirse en la correspondiente extensión el identificador de cuenta de pago del deudor y en un anexo el consentimiento del pago.

Puede convertirse en un título que lleve aparejada ejecución. Si así lo acordáis, eso evitará tener que acudir a un juicio declarativo para cobrar la deuda.

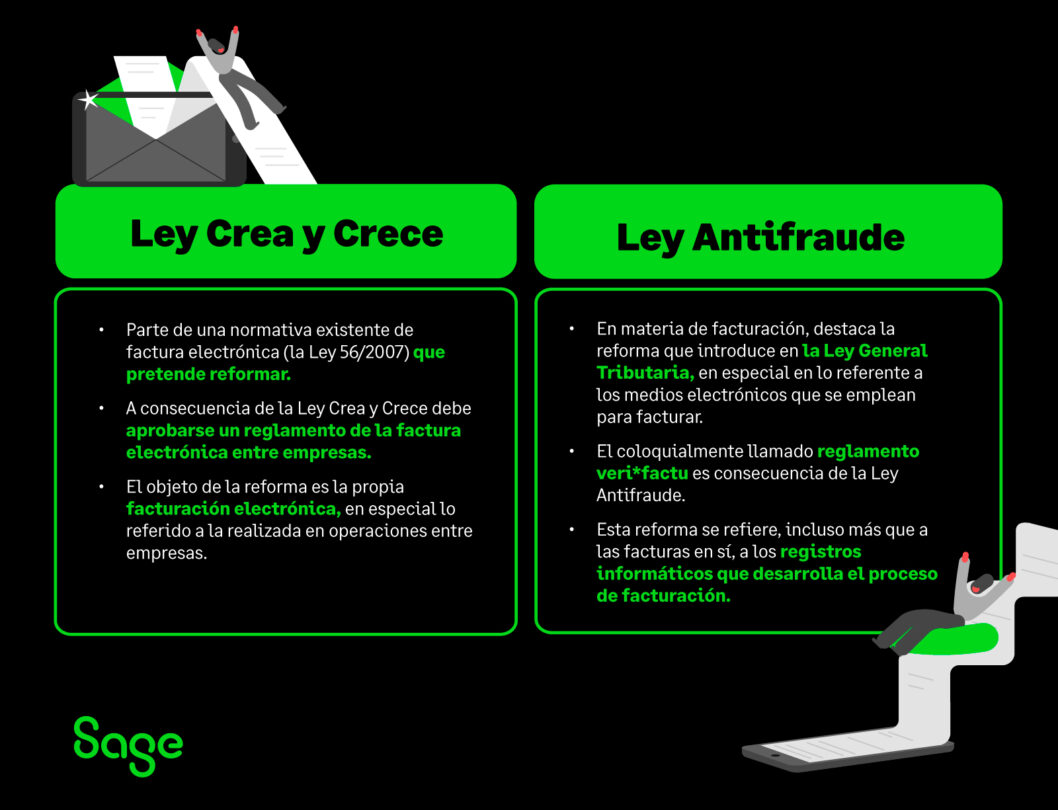

7) Diferencias entre la Ley Crea y Crece y la Ley Antifraude de 2021

Aunque ambas normas abordan muchos temas, están íntimamente relacionadas en lo que se refiere al terreno de la facturación. No obstante, sus campos son diferentes. Podemos observar en esta tabla las principales diferencias.

LEY CREA Y CRECE

- Parte de una normativa existente de factura electrónica (la Ley 56/2007) que pretende reformar.

- A consecuencia de la Ley Crea y Crece debe aprobarse un reglamento de la factura electrónica entre empresas.

- El objeto de la reforma es la propia facturación electrónica, en especial lo referido a la realizada en operaciones entre empresas.

LEY ANTIFRAUDE DE 2021

- En materia de facturación, destaca la reforma que introduce en la Ley General Tributaria, en especial en lo referente a los medios electrónicos que se emplean para facturar.

- El coloquialmente llamado reglamento veri*factu es consecuencia de la Ley antifraude.

- Esta reforma se refiere, incluso más que a las facturas en sí, a los registros informáticos que desarrolla el proceso de facturación.

Preguntas frecuentes sobre la factura electrónica obligatoria

¿Cuándo será obligatoria la factura electrónica en España?

A partir de la aprobación del reglamento técnico, el uso de factura electrónica será obligatorio en dos fases:

- Empresas con facturación superior a 8 millones de euros: 1 año después de la publicación.

- Resto de empresas, autónomos y micropymes: 2 años después.

¿Quiénes están obligados a emitir factura electrónica?

Todos los empresarios y profesionales que operen en relaciones B2B, incluyendo pymes y autónomos, deberán emitir y recibir facturas electrónicas en España, según la Ley Crea y Crece.

¿Qué requisitos debe cumplir una factura electrónica?

Las facturas electrónicas deberán:

- Usar un formato estructurado (como Facturae, UBL, etc.)

- Incluir firma electrónica.

- Garantizar la integridad y trazabilidad.

- Ser emitidas desde un software antifraude autorizado.

¿Qué formatos son válidos para emitir facturas electrónicas?

Los formatos más utilizados en España son:

- Facturae (obligatorio en contratos públicos)

- UBL, EDIFACT y otros formatos estructurados aceptados por la normativa.

Conclusión: Adaptarse a tiempo a la factura electrónica es clave

La factura electrónica obligatoria en España representa un cambio profundo en la forma en que empresas y profesionales gestionan su facturación. Con la Ley Crea y Crece y el futuro reglamento de desarrollo, todas las organizaciones, incluidas pymes y autónomos, deberán emitir y recibir facturas electrónicas cumpliendo requisitos técnicos específicos.

Aunque los plazos aún están sujetos a la publicación oficial del reglamento, se prevé su aplicación en dos fases (2025 y 2026), por lo que es crucial prepararse cuanto antes. Por lo que no olvides que será necesario adoptar un software de facturación electrónica que te garantice el cumplimiento normativo de modo sencillo.

Nota del editor: Este artículo está actualizado a 6 de noviembre de 2024 tras la publicación del proyecto de modificación del reglamento del software de facturación.

Facturas en papel, en Excel o en PDF

¡DALE FLOW A TU NEGOCIO CON LA NUEVA FACTURA! 📘✨:

- Aprende qué es la factura electrónica y cómo hacer rectificativas.

- Descubre cómo facturar electrónicamente y resuelve tus dudas.