Évolution des obligations légales et lutte contre la fraude à la TVA

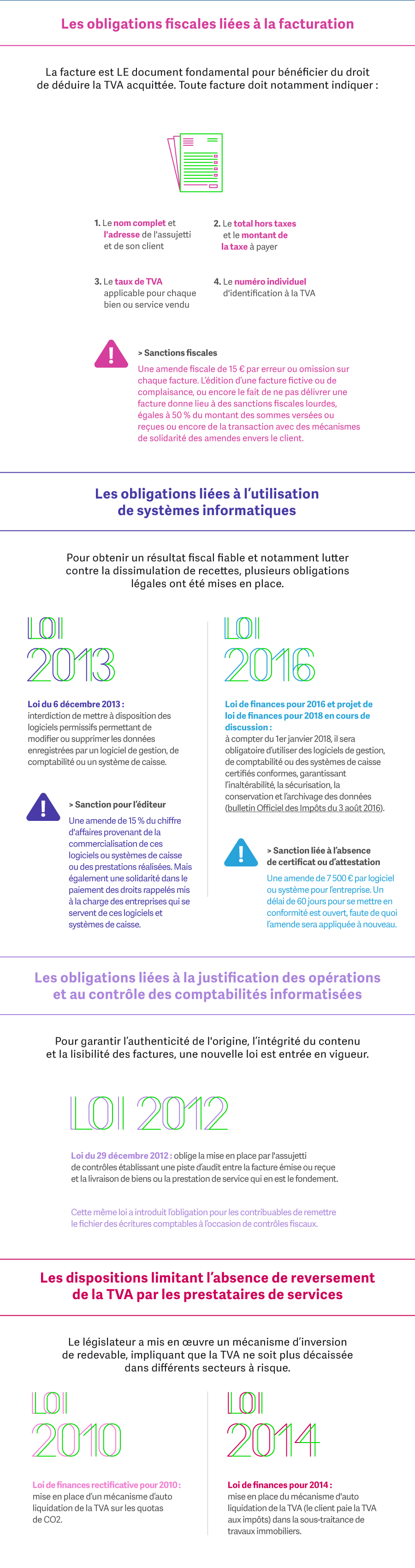

Contenu actualisé le 09/01/2018 Face à l’augmentation du montant lié à la fraude à la TVA estimé par l’Etat, ce dernier s’est engagé depuis plusieurs années dans une lutte contre la fraude. Il s’est doté de plusieurs outils et a renforcé les obligations qui incombent aux entreprises. En voici quelques illustrations. Téléchargez l’infographie en PDF […]

Contenu actualisé le 09/01/2018

Face à l’augmentation du montant lié à la fraude à la TVA estimé par l’Etat, ce dernier s’est engagé depuis plusieurs années dans une lutte contre la fraude. Il s’est doté de plusieurs outils et a renforcé les obligations qui incombent aux entreprises. En voici quelques illustrations.

Téléchargez l’infographie en PDF

Parallèlement à ces évolutions légales, l’Etat s’est doté de procédures d’échanges automatiques de données entre administrations et entre pays pour recouper les informations et détecter les anomalies. Il a renforcé son arsenal juridique (délit de fraude fiscale) et revu ses outils de contrôle (procédure de flagrance, contrôle avant remboursement de crédit de TVA…). De quoi mieux prévenir les fraudes mais aussi accompagner les entreprises pour leur éviter les erreurs involontaires.

On parle alors de « droit à l’erreur », c’est-à-dire se tromper en toute « bonne foi » sans être sanctionné financièrement par l’administration.

Pour tout savoir sur la réglementation encadrant la loi de lutte contre la fraude à la TVA en vigueur depuis le 1er janvier 2018, rendez-vous sur notre page Web dédiée.

Parcourir plus de sujets depuis cet article

Explorez plus d'articles

Le SSTRN en avance sur la facture électronique grâce à un SI 100 % Sage

Le SSTRN, opérateur de la santé au travail dans le 44, a privilégié un environnement 100 % Sage autour de Sage 100 Comptabilité et Gestion Commerciale dans le Cloud. À la clef : partage des données et productivité record.