Impact de la mobilité bancaire sur votre système d’information

L’article 43 de la loi Macron sur la mobilité bancaire Quand : l’article 43 de la loi Macron sur la mobilité bancaire entrera en vigueur le 6 février 2017. Pourquoi : faciliter le changement de banque et dynamiser la concurrence entre les banques. Comment : la nouvelle banque (ou banque d’arrivée) s’occupe de l’ensemble des […]

L’article 43 de la loi Macron sur la mobilité bancaire

Quand : l’article 43 de la loi Macron sur la mobilité bancaire entrera en vigueur le 6 février 2017.

Pourquoi : faciliter le changement de banque et dynamiser la concurrence entre les banques.

Comment : la nouvelle banque (ou banque d’arrivée) s’occupe de l’ensemble des démarches.

Etapes :

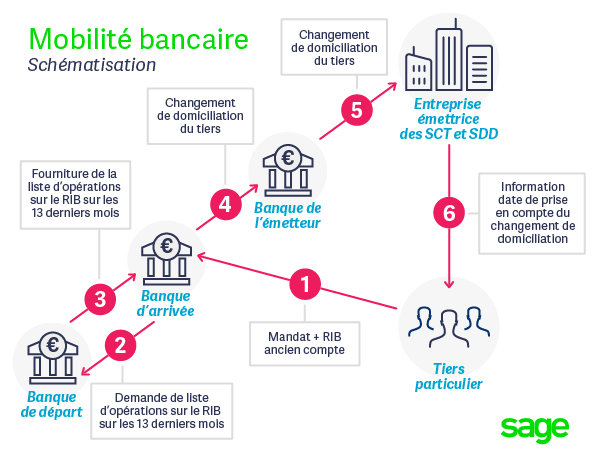

- La nouvelle banque fait signer un « mandat de mobilité bancaire » à son nouveau client. Ce mandat permet à la nouvelle banque d’agir au nom du client auprès des émetteurs et des banques concernés.

- Ce mandat lui donne notamment le droit de contacter directement la banque de départ afin d’obtenir la transmission des opérations de paiement ayant circulé sur l’ancien compte au cours des 13 derniers mois. Les moyens de paiement concernés sont :

- les virements reçus,

- les mandats de prélèvements valides,

- les virements permanents émis (virements récurrents) et enregistrés par la banque de départ

- ainsi que les chèques non débités de chéquiers utilisés au cours de la période concernée.

- Une fois ces informations reçues, la nouvelle banque communique les nouvelles coordonnées bancaires aux émetteurs de ces opérations de paiement.

- Les émetteurs devront alors prendre en charge le changement de compte bancaire du client dans un délai défini par la loi (10 jours ouvrés en 2017) et en informer le client.

Qui :

- La loi « Macron » sur la mobilité bancaire s’applique :

- aux particuliers,

- aux banques françaises

- aux émetteurs français

Impact sur votre SI

Les émetteurs peuvent choisir de recevoir l’information :

- sous forme papier (dans ce cas les mises à jour des systèmes d’information se feront manuellement)

- sous forme de fichier à un format normalisé « flux de mobilité » (= dans ce cas, ils vont faire appel à un service de transfert automatisé de leur domiciliation bancaire)

Important : dans les 2 cas, les délais et obligations restent identiques.

Focus sur le mode dématérialisé :

Dans le cadre des échanges normalisés liés à la mobilité bancaire, le protocole EBICS peut être utilisé pour acheminer le flux retour (banque de l’émetteur vers son client émetteur).

Le format du fichier sera standardisé :

http://www.cfonb.org/Default.aspx?lid=1&rid=122&rvid=261

En résumé, pour prendre en compte le nouvel IBAN de son client, l’émetteur doit mettre à niveau son ou ses système(s) d’information pour :

- récupérer via EBICS et intégrer le nouveau flux de mobilité (= le format normalisé)

- respecter le délai de 10 jours ouvrés pour informer ses clients de la date de prise d’effet du nouvel IBAN

Pour en savoir plus : www.sage.fr

Parcourir plus de sujets depuis cet article

Explorez plus d'articles

Intelligence artificielle et fonction finance : comment le rôle du DAF évolue

L’intelligence artificielle transforme progressivement les métiers de la finance. Découvrez comment elle fait évoluer le rôle du DAF, entre automatisation, aide à la décision et nouveaux enjeux de gouvernance.