¿Cuáles son los componentes clave del reglamento de la Ley Antifraude?

¿Qué cambia con el reglamento de la Ley Antifraude para empresas y autónomos? Conoce todas las novedades que te afectan.

Desde 2026, las empresas y autónomos deberán usar un software de facturación que garantice la integridad de los registros y evite manipulaciones. Aquí te explicamos las características del software según el nuevo reglamento de la Ley Antifraude y su impacto en tu negocio.

- Desde 2026 habrá que utilizar un software de facturación que no permita manipular ni modificar los registros de facturas.

- Además, los programas de doble contabilidad quedan prohibidos con la Ley Antifraude.

Desde hace unos dos años aproximadamente se viene hablando de la conocida como Ley Antifraude (Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal). Es un texto legal que ha introducido una serie de medidas. Todas ellas tienen en común poner el foco en prevenir y evitar la elusión y el fraude fiscal.

Con estos objetivos, el Ministerio de Hacienda impulsó esta nueva normativa para trasponer la Directiva europea 2016/1164. Es un nuevo marco con bastantes novedades que afectan a las empresas y autónomos especialmente.

Y también establece pautas para operar y las condiciones del software de facturación a utilizar. Todas están recogidas en esta nueva ley y en el Reglamento de la Ley Antifraude o Reglamento de Sistemas Informáticos de Facturación (RD 1007/2023, de 5 de septiembre). ¿Cuáles son? Algunas medidas ya han entrado en vigor y otras lo harán a partir de 2026.

CONTENIDO DEL POST

- Las novedades de la Ley Antifraude

- ¿Qué software puedo utilizar para cumplir con el reglamento de la Ley Antifraude?

- ¿Cómo afecta la legislación si la actividad está en otro país?

- Medidas específicas para evitar el fraude en sociedades de inversión

- ¿Qué puede hacer mi empresa para cumplir con el reglamento de la Ley Antifraude?

LA NUEVA FACTURA

Get Ready

Factura electrónica, Verifactu… ¿Perdido entre las nuevas normativas?

🚀 Empieza por lo esencial: la factura. Simplifica tu transición a la facturación electrónica con el diagnosticador FacturaFlow.

Las novedades de la Ley Antifraude

La Ley Antifraude ha introducido en España diversas medidas. Algunas ya son conocidas y vigentes tras su publicación en el Boletín Oficial del Estado (BOE).

Sin embargo, existen aspectos menos conocidos, en parte por no estar totalmente articulados o aún no vigentes, como los del reglamento ley antifraude. Es el caso de la facturación electrónica, pero hay más cambios. Aquí te explicamos las principales novedades que te afectan:

- Pago en metálico: límite de 1.000 euros para empresarios. La sanción por incumplimiento es del 25% del importe.

- Listado de deudores: la cantidad para aparecer en la lista de deudores de Hacienda baja de un millón a 600.000 euros. También figurarán los responsables solidarios.

- Paraísos fiscales: este listado se actualizará periódicamente.

- Inspecciones: los inspectores pueden entrar en el domicilio de los autónomos para realizar inspecciones sorpresa.

- Tributos: se reducen los recargos por presentar impuestos fuera de plazo. Es del 1% por cada mes de demora hasta los 12 meses, luego un 15%. Se aplicarán intereses de demora.

- Software: sanciones de 50.000 euros para empresas y autónomos con programas de doble uso y de 150.000 euros para los fabricantes.

Y, precisamente, el software es uno de los principales focos del reglamento ley antifraude sobre el que te vamos a hablar con más detalle a continuación.

Las empresas y autónomos deben prepararse para migrar sus sistemas de gestión, facturación y contabilidad a softwares certificados por la Agencia Tributaria.

¿Qué software puedo utilizar para cumplir con el reglamento de la Ley Antifraude?

El nuevo reglamento ley antifraude, publicado el 6 de diciembre, especifica los aspectos clave para elegir un software adecuado para facturas y contabilidad, evitando sanciones y problemas con la Agencia Tributaria.

Registro

El software debe generar un registro de facturación de alta por cada producto, bien o servicio prestado, simultáneamente o antes de emitir la factura.

Conexión

Debe enviar información a la Administración Tributaria continuamente y permitir acceso directo a todos los datos.

Sin cambios

No puede permitir alteraciones en los registros de facturación y debe facilitar su verificación, incluyendo una función de cierre por cada período impositivo y anual.

Veracidad

No se permite que el software altere u oculte datos originales ya registrados.

Interacciones

Debe contener un registro de eventos que refleje todas las interacciones y operaciones en el sistema informático.

¿Cómo afecta la legislación si la actividad está en otro país?

El nuevo marco legal no solo transpone el reglamento ley antifraude para adaptar la legislación española a la europea. También se han incorporado otras novedades, sobre todo de tipo fiscal que afectan a aquellas empresas con actividad en otro país.

La normativa recoge así las directivas de la Unión Europea sobre Antielusión Fiscal (ATAD), Transparencia Fiscal Internacional (TFI) e imposición de salida, también denominado Exit Tax. ¿Y qué hay de nuevo?

- La ley antifraude trata de evitar la deslocalización de las rentas en territorios de “baja fiscalidad” para lo que se refuerza la tributación en España.

- Si vas a trasladar la empresa a otro país, conviene que conozcas que se pretende que la tributación se haga en España. Un punto importante es que están prohibidas las amnistías fiscales.

Medidas específicas para evitar el fraude en sociedades de inversión

La Ley Antifraude recoge a su vez otros cambios que atañen específicamente a las sociedades de inversión. Es el caso de las Socimi y las Sicav. El objetivo es el mismo: evitar el fraude fiscal. ¿Y qué medidas son?

- Socimi: si tienes una sociedad cotizada de inversión inmobiliaria, debes saber que tributará por el 15% de los beneficios no distribuidos.

- Sicav: la legislación establece novedosos mecanismos de control de las sociedades de inversión de capital variable. Así, se requiere una inversión mínima de 2.500 euros. Esta cantidad asciende a 12.500 euros si la Sicav se ha establecido por compartimentos. En todo caso, deberá haber un mínimo de 100 socios. El gravamen es del 1%.

¿Qué puede hacer mi empresa para cumplir con el reglamento de la Ley Antifraude?

La Ley Antifraude y su reglamento preocupan a las empresas que buscan cumplir con todas las medidas establecidas. ¿Qué puedes hacer? Sigue estos pasos:

- Software: elige bien el programa informático para evitar problemas y sanciones. Asegúrate de que cumple todos los requisitos para facturar, llevar la contabilidad y gestión empresarial, y esté certificado por la Administración tributaria.

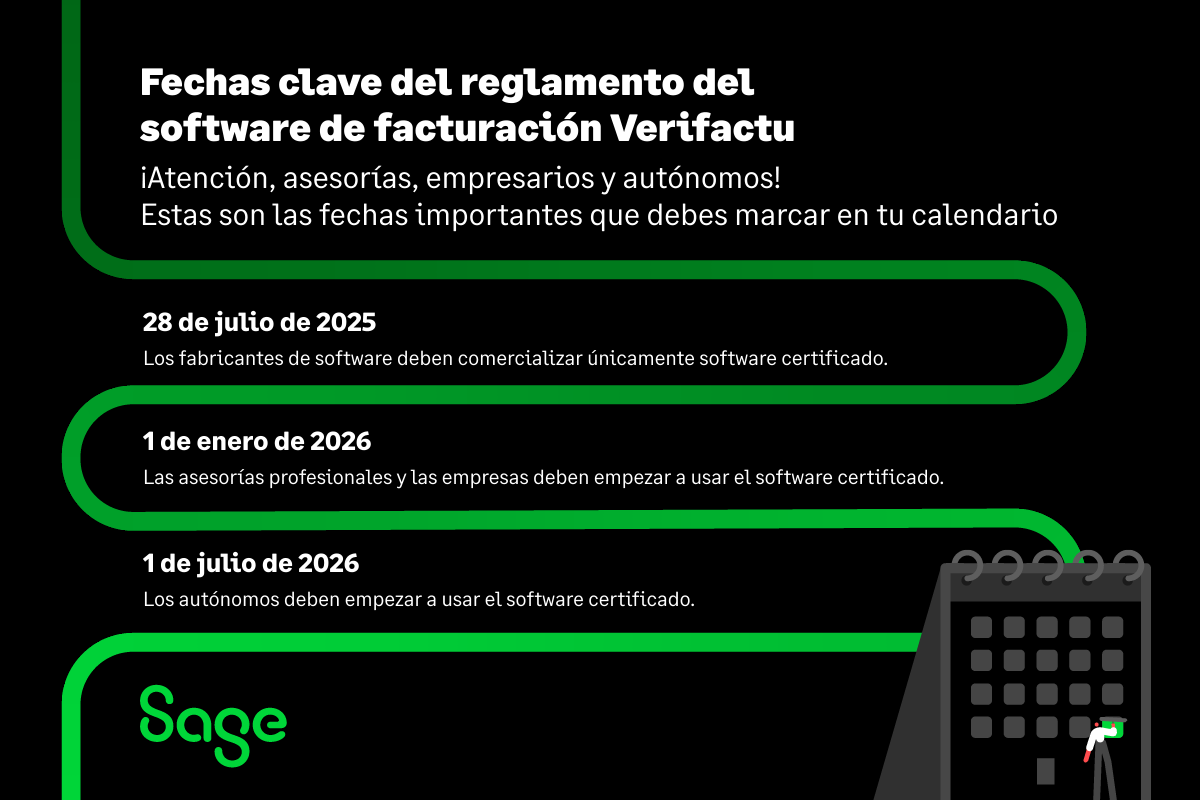

- Sé previsor: empieza cuanto antes. El 1 de enero de 2026 es la fecha límite para que las empresas y asesorías profesionales adapten su sistema de gestión al reglamento antifraude. El 1 de julio de 2026 será la fecha para los autónomos.

- Verifactu: si llevabas la contabilidad en Excel o manualmente, Verifactu te ayuda. Es un sistema de emisión automatizada de facturas con código QR impulsado por la Administración. Aunque falta la orden ministerial con los requisitos, será obligatorio para quienes realicen actividades económicas, excepto los acogidos al SII y en territorios forales.

En definitiva, estos son los principales puntos que debes tener en cuenta del reglamento de la Ley Antifraude para que cumplas con la normativa y no te lleves ninguna sorpresa el próximo año.

Nota del editor: Este artículo está actualizado a 6 de noviembre de 2024 tras la publicación del proyecto de modificación del reglamento del software de facturación.

Factura electrónica

DESCARGA TU GUÍA GRATUITA

Si tienes que hacer una factura electrónica electrónica por primera vez, esta guía es para ti.

- Qué es la factura electrónica.

- Cuál es el formato correcto.

- Diferencias versus la factura tradicional.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Programa de facturación para autónomos: cómo elegir la opción adecuada

Programa de facturación para autónomos: compara funciones, precios y claves para elegir el software que mejor se adapta a tu negocio.