COVID-19: medidas tributarias excepcionales en el Territorio Común, Canarias y País Vasco

Desde que se declarara el pasado 14 de marzo el estado de alarma, el Gobierno español ha aprobado medidas tributarias excepcionales para mitigar los efectos económicos provocados por el COVID-19. Las medidas fiscales aprobadas en el Territorio Común español, así como las puestas en marcha en País Vasco y Canarias por efecto del COVID-19, inciden […]

Desde que se declarara el pasado 14 de marzo el estado de alarma, el Gobierno español ha aprobado medidas tributarias excepcionales para mitigar los efectos económicos provocados por el COVID-19.

- En este post te resumimos todas las disposiciones tributarias aprobadas por motivo del COVID-19 en el Territorio Común, Canarias y País Vasco.

- Ya seas autónomo, empresa, o asesoría o despacho profesional, seguro que te interesan estas medidas relacionadas con la suspensión de pagos, el aplazamiento de las deudas o la concesión de pagos fraccionados.

Las medidas fiscales aprobadas en el Territorio Común español, así como las puestas en marcha en País Vasco y Canarias por efecto del COVID-19, inciden directamente sobre la liquidez de las empresas.

Medidas tributarias en el Territorio Común

En España, el Gobierno ya ha aprobado las siguientes medidas excepcionales en el ámbito tributario que afectan tanto a autónomos como a empresas:

1. Aplazamiento del pago de deudas tributarias

Pymes y autónomos cuya actividad se haya visto afectada por el COVID-19 pueden solicitar el aplazamiento del pago de deudas tributarias durante seis meses. Asimismo, los tres primeros meses, si se realizan pagos, no se aplicarán intereses.

A esta medida podrán acogerse los autónomos y pymes que cumplan los siguientes requisitos:

- Que su volumen de negocio no haya excedido de 6.010.121,04 euros en 2019.

- Que sean las declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso transcurra entre el 13 de marzo y el 30 de mayo de 2020.

- Que el importe de la deuda sea de hasta 30.000 euros.

2. Suspensión y ampliación de plazos en el ámbito tributario

El artículo 33 del Real Decreto 8/2020, de medidas urgentes extraordinarias para hacer frente al impacto económico del COVID-19, regula hasta el 30 de abril de 2020 la ampliación de los siguientes plazos tributarios para personas físicas y jurídicas:

- Pago de la deuda tributaria en periodo voluntario y ejecutivo.

- Vencimientos de los plazos y fracciones de los acuerdos de aplazamiento y fraccionamiento concedidos.

- Plazos relacionados con el desarrollo de las subastas y adjudicación de bienes.

- Atención a requerimientos, diligencias de embargo y solicitudes de información tributarias, para formular alegaciones ante actos de apertura de dicho trámite o de audiencia que no hayan concluido el 18 de marzo de 2020.

Hasta la entrada en vigor del Real Decreto 14/2020, para las empresas acogidas al Suministro de Información Inmediato (SII) no hay ampliación de plazo para el registro y envío de facturas.

No obstante, el Real Decreto 14/2020 ha aprobado las siguientes novedades:

- El plazo para la presentación e ingreso de las declaraciones y autoliquidaciones tributarias se amplía hasta el 20 de mayo de 2020. Esta medida va dirigida a los obligados con volumen de operaciones inferior a 600.000 euros en el año 2019, cuyo vencimiento se produzca el 15 de abril de 2020.

- Si la forma de pago elegida es la domiciliación, el plazo de presentación de las autoliquidaciones tiene como fecha límite el 15 de mayo de 2020.

- La fecha de cargo del importe en todos los casos será el día 20/05/2020 tanto si la liquidación se ha presentado antes del día 15/04/2020 como después inclusive si, su forma de pago es la domiciliación.

Lo dispuesto en este último apartado no resultará de aplicación a las siguientes entidades:

- Grupos fiscales que apliquen el régimen especial de consolidación fiscal, con independencia de su importe neto de la cifra de negocios.

- Grupos de entidades que tributen en el régimen especial de grupos de entidades del IVA, con independencia de su volumen de operaciones.

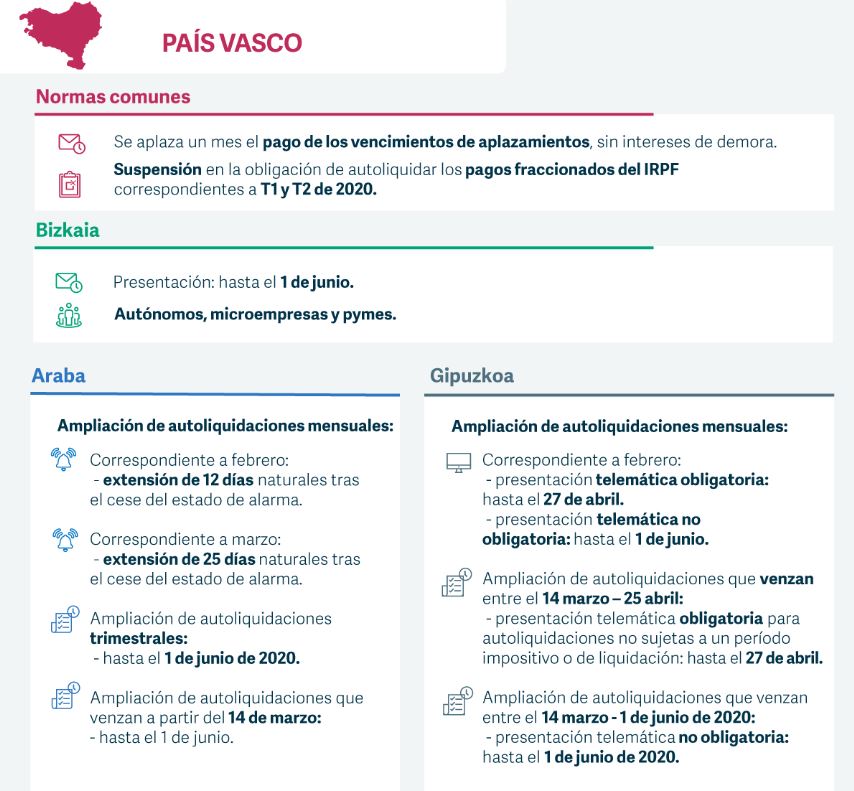

Medidas tributarias en País Vasco

En colaboración con el Gobierno central, el ejecutivo vasco también ha puesto en marcha medidas tributarias excepcionales en Euskadi dirigidas a autónomos, empresas y microempresas. Son las siguientes:

1. Aplazamiento y/o fraccionamiento de la deuda tributaria

Cada provincia vasca ha establecido el aplazamiento y fraccionamiento de la deuda tributaria de forma distinta.

Bizkaia

En este territorio, el aplazamiento se establece para las presentaciones cuyo ingreso en período voluntario finalice entre el 16 de marzo y el 1 de junio de 2020, con las siguientes especificaciones:

- Se aplaza la deuda hasta 9 meses, siendo los 3 primeros sin desembolso económico. Los 6 restantes se realizan en cuotas mensuales e iguales.

- No se aplican intereses de demora en ninguna de las fases.

- La solicitud se realiza a través de Bizkabai.

Araba

Pymes y autónomos pueden solicitar el fraccionamiento a partir del 1 de junio de 2020, dividido hasta en 6 cuotas mensuales de igual importe, venciendo el primer plazo de dicho fraccionamiento en el mes de julio. Asimismo:

- Las deudas cuyo plazo voluntario de presentación e ingreso finalice entre el 14 de marzo y el 1 de junio de 2020 podrán ser fraccionadas sin intereses de demora.

- La solicitud de fraccionamiento se realizará con la presentación de la autoliquidación.

Se retrasa un mes el pago de los vencimientos de aplazamientos y fraccionamientos, sin intereses de demora, en todo el País Vasco.

Gipuzkoa

En Gipuzkoa, los aplazamientos y fraccionamientos se establecen de la siguiente forma:

- Se retrasa un mes el pago de los vencimientos del 25 de marzo y 10 de abril, así como los vencimientos restantes si los hubiera.

- Si se solicitan nuevos aplazamientos o fraccionamientos, se incrementa hasta 300.000 euros el importe total de deuda que se puede aplazar con dispensa de garantías.

- El fraccionamiento será mensual, con un plazo máximo de 24 meses.

- El ingreso previo mínimo exigible será del 20% de lo solicitado.

Presentación de autoliquidaciones

Se regula de la siguiente forma en función de cada territorio:

Bizkaia

La presentación de autoliquidaciones se aplaza hasta el 1 de junio de 2020.

- En el período de febrero, se aplaza hasta el 14 de abril de 2020 si tienen presentación telemática obligatoria.

- Se concede una ampliación del plazo de ingreso de liquidaciones de 15 días para aquellas liquidaciones cuyo vencimiento se produzca a partir del 16 de marzo.

- Se suspende la obligación de autoliquidar e ingresar en Bizkaia los pagos fraccionados de IRPF correspondientes al primer y segundo trimestre de 2020.

Araba

- Para los correspondientes al mes de febrero, se extenderá los 12 días naturales siguientes al cese del estado de alarma; para los de marzo, los 25 días naturales.

- Para los correspondientes al primer trimestre de 2020 se extenderá hasta el 1 de junio.

Gipuzkoa

- El plazo de presentación de las autoliquidaciones correspondientes al mes de febrero se amplía hasta el 27 de abril.

- De no ser obligatoria la presentación online, el plazo se amplía al 1 de junio.

Envío al SII de los registros de facturación

Los plazos de remisión al SII son los siguientes:

- En Bizkaia, hasta el 14 de abril de 2020.

- En Araba, hasta el 1 de junio de 2020.

- En Gipuzkoa, hasta el 27 de abril de 2020.

Se suspende la obligación de autoliquidar en País Vasco los pagos fraccionados correspondientes a los dos primeros trimestres de 2020.

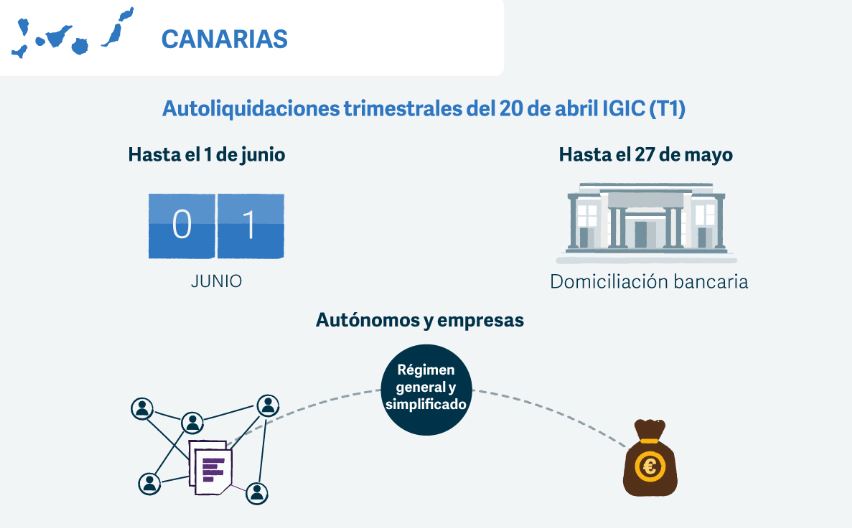

Medidas tributarias en Canarias

En Canarias, se ha ampliado el plazo de presentación de las liquidaciones de IGIC trimestrales hasta el 1 de junio de 2020, aunque se mantienen los plazos establecidos para enviar al SII. Cuando la forma de pago sea la domiciliación, el plazo se extiende hasta el 27/05/2020.

Para la suspensión y ampliación de plazos tributarios, en Canarias también se aplican las disposiciones del Territorio Común, contempladas en el artículo 33 del Real Decreto 8/2020.

De cualquier modo, es fundamental para cualquier empresa estar al día de todas las novedades que el Gobierno vaya adaptando en la situación actual de incertidumbre que estamos viviendo.

Por eso, desde Sage te seguiremos ofreciendo todas las novedades legislativas para que te informes detalladamente en nuestra sección legal.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Software para asesorías: por qué una solución genérica puede quedarse corta

Descubre los beneficios de un software para asesorías y cómo puede ayudarte a ganar eficiencia en la gestión del despacho.