IRPF y Sociedades: ¿a quién afecta la subida de impuestos para 2021?

En este post te contamos todas las novedades sobre la subida del impuesto sobre la Renta (IRPF) y el impuesto de Sociedades para el 2021. Detallamos en este artículo cuáles son las novedades de estos impuestos en el Proyecto de Ley de Presupuestos Generales del Estado (PGE). Conoce quiénes serán los contribuyentes a los cuales […]

En este post te contamos todas las novedades sobre la subida del impuesto sobre la Renta (IRPF) y el impuesto de Sociedades para el 2021.

- Detallamos en este artículo cuáles son las novedades de estos impuestos en el Proyecto de Ley de Presupuestos Generales del Estado (PGE).

- Conoce quiénes serán los contribuyentes a los cuales afectarán las subidas de estas figuras tributarias.

En el Proyecto de Ley de Presupuestos Generales del Estado (PGE) para el 2021 se recogen modificaciones en las dos de las principales figuras tributarias de nuestro país, el impuesto sobre la renta de las personas físicas (IRPF) y el Impuesto sobre Sociedades.

A las novedades que se introducen en estos impuestos, hay que añadir otras medidas que impactarán en ciudadanos, empresas y autónomos, como el cambio del tipo estatal general del gasóleo. Aunque esta medida corre el riesgo de quedarse por el camino, vía enmienda a los presupuestos, según han anticipado representantes de varios partidos políticos.

Además, hay que tener en cuenta otras medidas fiscales al margen de los Presupuestos, las cuales se tramitarán en otras leyes, al tratarse de figuras fiscales nuevas de carácter medioambiental o que gravan nuevas áreas de negocio.

¿Cuáles son los principales cambios en el IRPF que se recogen en los PGE?

Los cambios que se introducen en el IRPF en los presupuestos del 2021 que pretende aprobar el Gobierno, son los siguientes:

- Rentas del trabajo superiores a 300.000 euros. Se incrementa el IRPF en dos puntos, por lo que el tipo marginal sube del 45% al 47%.

- Rentas del capital de más de 200.000 euros. Se incrementa el IRPF en tres puntos, por lo que pasa de un tipo de gravamen del 23% al 26%.

- Límite de las reducciones por aportaciones a planes de pensiones. Se reduce de 8.000 a 2.000 euros el importe de aportaciones máximas del partícipe a planes individuales o de empleo. No obstante, el límite conjunto de reducción (aportaciones del partícipe y de la empresa) se amplía de 8.000 euros a 10.000 euros.

Por otra parte, se prorrogan para 2021 los límites vigentes para aplicar el régimen de módulos.

También se contempla que el Impuesto sobre el Patrimonio tenga un carácter indefinido, de modo que no sea necesario prorrogarlo año tras año mediante una ley. Además, se incrementa un punto el gravamen del último tramo, que pasa del 2,5% al 3,5%.

¿A quién afecta la subida de impuestos del IRPF?

El Gobierno defiende en los PGE la necesidad de avanzar hacia un sistema tributario más justo y progresivo, en el que cada uno aporte según su capacidad y reciba según su necesidad. Es decir, los cambios en el IRPF afectarán a las rentas más altas. Más concretamente, a los contribuyentes por este impuesto que obtengan rentas del capital superiores a 200.000 euros y del trabajo superiores a 300.000 euros.

- El incremento de la presión fiscal sobre las rentas del trabajo tendrá un efecto muy limitado, ya que afectará solo al 0,07% de los contribuyentes.

- El incremento en el IRPF sobre las rentas del capital afectará solo al 0,08% de los declarantes.

- Ambas medidas afectarán solo a unos 36.000 contribuyentes, el 0,17% del total.

Tampoco tendrá un gran impacto el nuevo límite impuesto a las reducciones por las aportaciones realizadas a planes de pensiones. Según las autoridades fiscales, la mayor parte de propietarios de planes de pensiones realizan aportaciones muy inferiores a los 8.000 euros actuales del límite actual. Más concretamente, el 58% hace aportaciones inferiores a 1.000 euros.

La recaudación estimada por esta subida es de apenas 144 millones en 2020 y de 356 el próximo, por lo que su impacto será muy limitado.

¿Qué cambios se producen en el impuesto sobre Sociedades en los PGE?

En relación al impuesto sobre Sociedades los cambios que afectarán a los próximos ejercicios, son los siguientes:

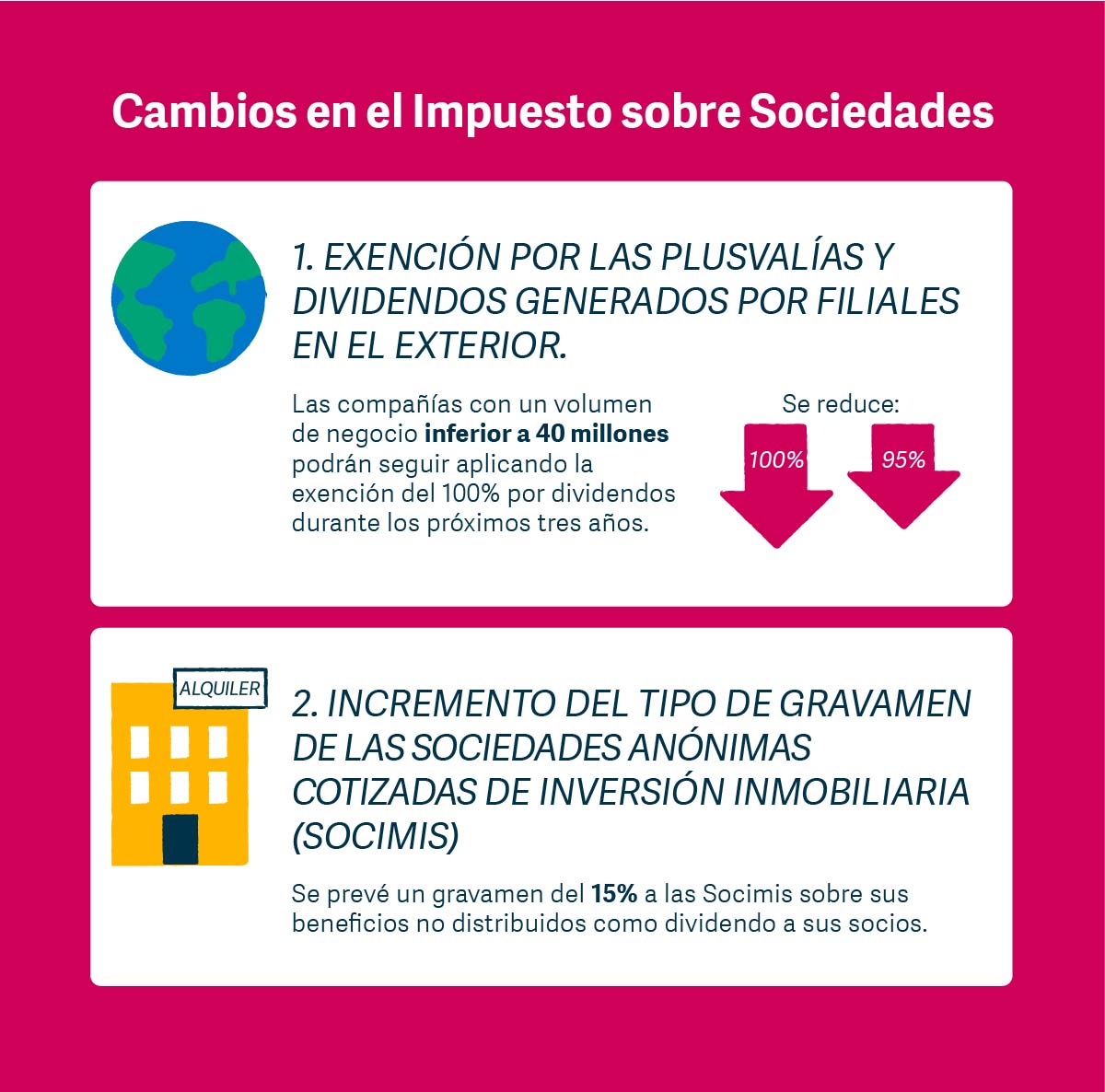

- Reducción de la exención del 100% al 95% por las plusvalías y dividendos generados por filiales en el exterior. Las compañías con un volumen de negocio inferior a 40 millones podrán seguir aplicando la exención del 100% por dividendos durante los próximos tres años. Esta medida, que ya se aplica en otros países de la UE como Francia, Italia o Alemania, pretende acercar el tipo efectivo del impuesto al tipo nominal, sobre todo de las grandes empresas.

- Incremento del tipo de gravamen de las sociedades anónimas cotizadas de inversión inmobiliaria (Socimis). Durante la tramitación de la ley antifraude, el Gobierno tiene previsto incluir medidas para reforzar el control de las SICAV e imponer un gravamen del 15% a las Socimis sobre sus beneficios no distribuidos como dividendo a sus socios.

¿Qué empresas se verán afectadas por los cambios en el impuesto sobre Sociedades recogidas en los PGE?

La reducción de la exención por las plusvalías y dividendos generados por filiales en el exterior podría afectar a 1.739 sociedades, de las más de millón y medio de declarantes del Impuesto de Sociedades. Es decir, se sube el impuesto de Sociedades para grandes grupos empresariales que verán limitadas las exenciones.

El impacto de estas medidas sobre las arcas públicas no es muy significativo y tampoco afectan a un gran número de contribuyentes. Por último, destacar que mientras en España suben los impuestos, las grandes potencias europeas apuestan por bajarlos para revitalizar el consumo y sus economías.

Subscríbete a la newsletter de Sage Advice

Recibe nuestros consejos más recientes directamente en la bandeja de entrada de tu correo electrónico.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Software para asesorías: despacho conectado vs. modelo tradicional

Un despacho conectado organiza mejor la información, reduce la dependencia de tareas manuales y facilita la trazabilidad, la planificación y la colaboración con los clientes. Descubre qué cambia frente al modelo tradicional y qué señales indican que tu asesoría necesita evolucionar.