Cómo cumplimentar el modelo 130 y quién debe hacerlo (infografía)

Cuando se es autónomo o emprendedor, estar en constante comunicación con Hacienda puede convertirse en algo habitual, ya que, a diferencia de cuando se es asalariado, es el trabajador el que debe encargarse de todos los impuestos. Entre todos ellos, una de las obligaciones de los autónomos puede ser presentar el modelo 130. Y es […]

Cuando se es autónomo o emprendedor, estar en constante comunicación con Hacienda puede convertirse en algo habitual, ya que, a diferencia de cuando se es asalariado, es el trabajador el que debe encargarse de todos los impuestos. Entre todos ellos, una de las obligaciones de los autónomos puede ser presentar el modelo 130.

Y es que el “puede ser” no es un decir, ya que no todos los autónomos están obligados. Si aplican retenciones en al menos el 70% de tus facturas, se libran, por ejemplo. Para todos aquellos que no lo hacen, es recomendable que sigan leyendo.

¿Qué es el modelo 130?

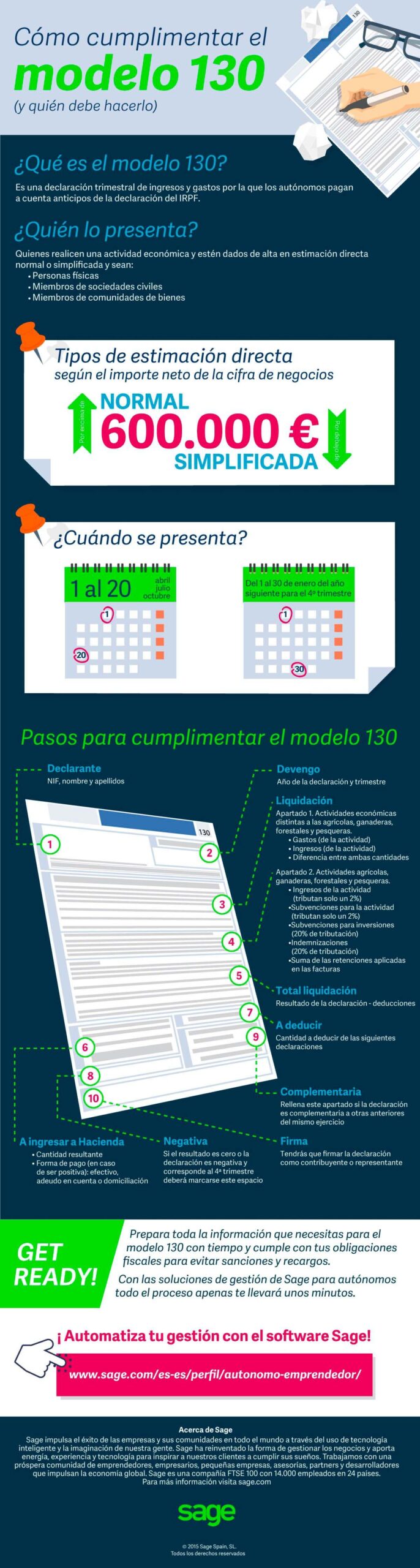

Se trata de una declaración trimestral de ingresos y gastos por la cual los autónomos van pagando anticipos del 20% a cuenta de su declaración de la renta. Se podría comparar con lo que ocurre con los trabajadores por cuenta ajena y la retención de IRPF que se les deduce de las nóminas. La diferencia es que con el modelo 130 se paga un 20% del rendimiento de la actividad.

En caso de que al final de año con los cuatro anticipos del modelo 130 se hayan pagado más de lo que corresponde por los ingresos, la declaración de la renta saldrá a devolver. De lo contrario, saldrá a pagar.

Conscientes de que ya queda menos para primera presentación en el 2018, Sage ha preparado una infografía que resume de forma muy visual los aspectos clave de ese modelo.

¿Quién está obligado a presentar el modelo 130?

Presentar o no presentar el modelo 130, he aquí la cuestión. Pero la respuesta es sencilla. Dicho modelo deberá ser presentado por personas físicas, miembros de comunidades de bienes o sociedades civiles que tributen en IRPF que ejerzan actividades económicas, incluidas las agrícolas, ganaderas, forestales y pesqueras, y que calculan su rendimiento neto (su beneficio) con arreglo al método de estimación directa, tanto en la modalidad normal como en la simplificada.

No obstante, siempre hay alguna excepción. Por ejemplo, cuando el profesional en el ejercicio económico anterior ha superado en más de un 70% la cantidad de ingresos sometidos a retención, la obligación de realizar pagos fraccionados desaparece. Para Hacienda es mucho más práctico el mecanismo de las retenciones, ya que es el cliente el que declara los ingresos y posteriormente informa a Hacienda sobre el rendimiento del mismo.

En el caso de sociedades civiles y comunidades de bienes, el pago fraccionado y la declaración anual correspondiente a los rendimientos obtenidos, se efectuará por cada uno de los socios en proporción a su participación en el beneficio de la entidad (en régimen de atribución de rentas).

Gastos fiscalmente deducibles en el IRPF

Existen una serie de gastos deducibles que suponen reducir la cantidad a pagar de IRPF en la declaración. Este punto es muy importante tenerlo en cuenta, puesto que da información sobre la cuantía que el profesional deberá abonar a Hacienda tras el resultado de su ejercicio económico. Algunos de estos gastos son:

- Sueldos y salarios abonados a los trabajadores, pagas extraordinarias y todo tipo de retribuciones son deducibles en el modelo 130 de IRPF.

- Seguridad Social y otros gastos de personal. Se incluyen las cuotas de Seguridad Social tanto del autónomo como de los trabajadores a su cargo.

- Alquileres. Los locales adscritos a la actividad sí pueden incluirse dentro del grupo de gastos deducibles. Igualmente, por ejemplo, los cargos financieros de un leasing también serían deducibles.

- Gastos de oficina. Dependiendo de la actividad que realicemos, la oficina tendrá todos los meses un gasto de alquiler y seguramente los gastos por suministros como la luz, agua, teléfono o internet. Todos esos gastos minorarán nuestra cuota a pagar en el modelo 130.

- Todos aquellos materiales o materias primas necesarias para el desarrollo de la actividad.

- Tributos. Son tributos fiscalmente deducibles, por ejemplo, el Impuesto sobre Actividades Económicas (IAE), los Impuestos sobre Bienes Inmuebles (IBI) sobre elementos afectos a la actividad, y el IVA, que únicamente se podrá desgravar cuando la actividad profesional exima de presentar trimestralmente declaraciones.

- Servicios de profesionales independientes. Todas las facturas de estos profesionales (abogados, gestores, etc.) podrán incluirse en el modelo 130.

Como vemos, la lista puede ser muy larga. Existen muchos otros gastos deducibles para el modelo 130, como son las amortizaciones y gastos financieros, cuotas y primas de seguros, colegios profesionales, incentivos, entre otros.

¿Y si trabajas desde casa?

Llegados a este punto, muchos se preguntarán qué gastos pueden deducirse si trabajan desde casa. Si es así, habrá que empezar por notificar a Hacienda el porcentaje de la vivienda que se dedica a la actividad profesional.

Será posible deducirse todos los gastos derivados de la titularidad de la vivienda: IBI, el seguro, gastos de comunidad de propietarios, etc. Por otro lado, si se vive en una vivienda de alquiler, podrá deducirse la renta que pague.

Ahora bien, todos estos gastos serán deducibles en proporción a la parte de la vivienda que se utilice para la actividad. Por ejemplo, si se notifica un 20% a Hacienda, se podrá deducir un 20% de cada uno de los gastos fiscalmente deducibles.

Forma de presentación del modelo 130

Existen dos formas de presentación del modelo 130, aunque ambas requieren el acceso al modelo 130 desde la sede electrónica de la AEAT:

- Presentación electrónica a través de la web de la Agencia Tributaria

- Presentación en papel del modelo generado por la aplicación que la propia Agencia Tributaria pone a disposición en su web y que permite la creación del modelo en formato pdf y su impresión.

En la siguiente infografía resumimos de forma gráfica y muy sencilla los pasos para rellenar el modelo 130, desde que se introducen los datos como declarante hasta que se obtiene el resultado a ingresar o recibir.

Modelo 130

![]()

- Descarga tu copia gratuita

de la infografía

- Conoce cómo puedes cumplimentar

el modelo 130 sin errores

{kind=link}