¿En qué consiste la nueva normativa del IVA para el ecommerce?

El comercio electrónico está creciendo de manera exponencial, lo que ha propiciado una nueva normativa del IVA para el ecommerce. ¡Te contamos en qué consiste! Conoce a quién afecta esta modificación del IVA. Te explicamos las principales novedades y los objetivos que persigue el nuevo IVA aplicable a las ecommerce. Mediante el Real Decreto-ley 7/2021, […]

El comercio electrónico está creciendo de manera exponencial, lo que ha propiciado una nueva normativa del IVA para el ecommerce. ¡Te contamos en qué consiste!

- Conoce a quién afecta esta modificación del IVA.

- Te explicamos las principales novedades y los objetivos que persigue el nuevo IVA aplicable a las ecommerce.

Mediante el Real Decreto-ley 7/2021, de 27 de abril, publicado en el BOE de 28 de abril de 2021, se incorpora al ordenamiento jurídico español, entre otras Directicas de la Unión Europea (UE), la Directiva (UE) 2017/2455, que entró en vigor el 1 de julio de 2021.

Con la normativa actual, las empresas que venden a clientes de los Estados miembros mediante plataformas de ecommerce incluyen en su factura el IVA del país en el que venden sus productos. Siempre que sus ventas sobrepasen unos determinados límites que decide cada país. Si se sobrepasan estos límites, hay que darse de alta ante los organismos fiscales de cada país y hacer allí la liquidación del IVA. Pero, si no se sobrepasan, se factura con el tipo de IVA del país de origen.

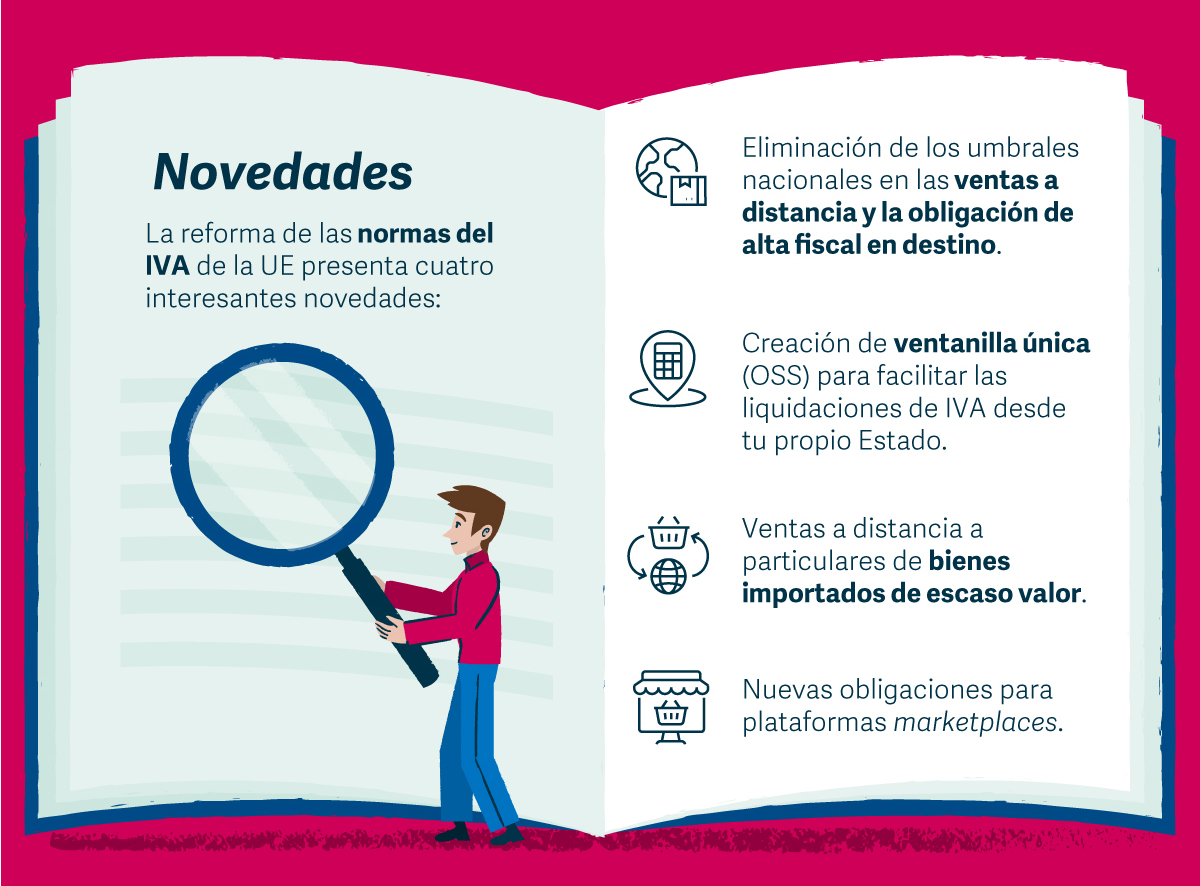

Con la entrada en vigor de la nueva normativa, cualquier empresa que facture más de 10.000 euros a nivel comunitario tendrá que facturar con el tipo de IVA correspondiente a ese país.

Asimismo, las importaciones con un coste inferior a 22 euros se encuentran exentas de pagos de IVA. Una situación que puede dejar abierta la posibilidad de fraude en la declaración de los productos adquiridos.

¿A quién afecta la modificación del IVA para el ecommerce?

Las modificaciones que introduce la transposición de la segunda parte de la Directiva 2017/2455, afectan principalmente a la tributación de las siguientes entregas y prestaciones de servicios:

- Entregas de bienes adquiridos por consumidores finales, generalmente a través de internet y plataformas digitales, que son enviados por el proveedor desde otro Estado miembro o un país o territorio tercero.

- Prestaciones de servicios efectuadas a favor de consumidores finales por empresarios no establecidos en el Estado miembro donde, conforme a las reglas de localización del hecho imponible, quedan sujetas a IVA.

¿Cuáles son los objetivos de la modificación del IVA para el ecommerce?

- Adaptar el contenido de las Directivas 2006/112/CE y 2009/132/CE al crecimiento exponencial del comercio electrónico, derivado de la globalización y de los cambios tecnológicos.

- Reducir el fraude que se produce en las ventas online intracomunitarias, que se venía incrementando a la par del vertiginoso auge del comercio electrónico.

- Reforzar el principio de imposición en el lugar de destino ante la necesidad de proteger los ingresos fiscales de los Estados miembros.

- Establecer unas condiciones de competencia equitativas para las empresas afectadas.

Principales novedades del IVA comunitario a partir del 1 de julio de 2021

Con la entrada en vigor de esta Directiva el 1 de julio de 2021, los principales cambios que se producen en el IVA son los siguientes:

Unificación de umbrales de venta

Se establece un importe único de 10.000 euros al año a nivel comunitario. Por lo que si las ventas son iguales o superiores a esa cantidad se deberán gravar los productos con el IVA del país de destino. Por debajo de este umbral, se puede continuar aplicando la tasa impositiva del lugar de origen.

Ventanilla única

Se establece una ventanilla única en la que se puede declarar y pagar el IVA de forma electrónica. Este sistema se encarga de remitir la tributación recaudada al Estado comunitario que corresponda.

Gracias a la ventanilla única se evita tener que darse de alta ante la administración fiscal de cada país en el que se alcance el límite de ventas. De esta forma se facilita a los ecommerce poder cumplir con la legislación.

Eliminación de la exención del IVA en importaciones

Todas las importaciones que se hagan desde fuera de la UE serán gravadas con el impuesto del país de destino, independientemente de su valor. Así, se suprime la exención a las importaciones con un valor de hasta 22 euros. Sin embargo, se mantiene la exención del pago de derechos de aduana para aquellas que no alcancen los 150 euros.

Gestión de impuestos de los marketplace

Las plataformas de mercados en línea pasarán a tener un papel más destacado. Tendrán que ocuparse de la recaudación y pago del IVA a los Estados en los que vendan sus productos. Será indiferente si son los proveedores directos o actúan como intermediarios entre otros vendedores y el consumidor final. No obstante, la entrega del proveedor al titular de la interfaz estará exenta y no limitará el derecho a deducción.

En definitiva, las empresas tendrán que conocer los distintos tipos de IVA que se aplican a los productos que venden en los Estados miembros. La entrada en vigor de la nueva normativa es el 1 de julio de 2021.

Subscríbete a la newsletter de Sage Advice

Recibe nuestros consejos más recientes directamente en la bandeja de entrada de tu correo electrónico.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Julio fiscal en el despacho: Cómo afrontar IVA y Sociedades sin perder el control

Julio concentra IVA, Sociedades y cuentas anuales. Estas medidas ayudan al despacho a anticipar documentación, ordenar expedientes y reducir urgencias.