Cómo afecta la Ley Antifraude al software de tu empresa

Analizamos las principales medidas de la nueva Ley Antifraude y, en particular, las orientadas a las especificaciones de software antifraude.

La Ley Antifraude obligará a las empresas y al sector del software contable y de gestión a disponer de un software que no permita la manipulación o eliminación de datos registrados o llevar dobles contabilidades.

- Te explicamos la situación actual en la que se encuentra la Ley Antifraude y si ya se está aplicando.

- Conoce los requisitos que debe tener el software de tu empresa para cumplir con la ley antifraude.

La aprobación de la Ley 11/2021 de medidas de prevención y lucha contra el fraude fiscal el pasado 9 de julio, conocida como «Ley Antifraude», ha generado gran inquietud entre las empresa y fabricantes de software. Ante esta situación la Agencia Tributaria emitió una nota explicativa sobre la entrada en vigor del Art 29.2.j) LGT y la aplicación de las infracciones y sanciones del artículo 201.bis.

En esta nota se aclaraba que la ley está pendiente de la publicación de su reglamento correspondiente. Mientras no esté publicado, el sector del software deberá evitar producir y comercializar programas realizados con la intención de ocultar datos con la finalidad de defraudar, ya sea mediante la manipulación u omisión de datos registrados, o permitiendo la generación de dobles contabilidades.

Por tanto, hay que esperar al desarrollo reglamentario para conocer con detalle los requisitos que deben cumplir los programas y sistemas informáticos. Así como, en su caso, la forma de certificación o acreditación de que se cumplen dichos requisitos.

Una vez que el reglamento sea aprobado, las especificaciones del software de gestión y contable se verán concretadas. También las sanciones en caso de incumplimiento de la ley.

¡TE INTERESA!

Tras la publicación de las medidas de prevención y lucha contra el fraude fiscal recogidas en la Ley 11/2021, de 9 de julio, se publica ahora el Reglamento de Certificación de Software. El mismo desarrolla las especificaciones de la prohibición de programas de facturación de doble uso que introdujo la Ley Antifraude en julio de 2021.

¿Qué es la ley antifraude?

La Ley 11/2021, coloquialmente conocida como ley antifraude entró en vigor el pasado 11 de julio. Aprovecha para trasponer a la normativa española una directiva de la UE y abordar múltiples reformas de las leyes fiscales.

Uno de los cambios afecta al software de contabilidad, facturación y gestión, que deberá adaptarse a un conjunto de medidas antifraude. Se pretende con ello poner cerco al llamado software de doble uso, aquel que permite llevar una contabilidad paralela a la oficial.

Principales novedades de la ley antifraude

Las novedades más destacadas que introdujo la ley antifraude se resumen en las siguientes:

- Los programas de facturación y contabilidad deberán de impedir la modificación y destrucción de sus registros. El objetivo es evitar que se oculte la facturación.

- Se limitan los pagos en efectivo a 1.000 euros. Anteriormente, el límite estaba en 2.500 euros.

- Las personas que actúen en nombre y por cuenta del importador serán responsables subsidiarios del pago del IVA.

- Se realiza una reforma de cierto calado de la Ley General Tributaria. Entre otros aspectos, afecta a sanciones, recargos, intereses de demora y software antifraude.

- Se introducen reformas en leyes de diferentes impuestos, en especial en materia de valoración de operaciones.

Nuevos requisitos del software antifraude

El software antifraude es uno de los muchos protagonistas de esta nueva ley. Los programas informáticos con procesos contables, de facturación o de gestión deben cumplir unos requisitos. Sus registros deben guardar las siguientes características:

- Integridad.

- Conservación.

- Accesibilidad.

- Legibilidad.

- Trazabilidad.

- Inalterabilidad.

- No deben tener interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos.

Respecto a las certificaciones del software la Agencia Tributaria aclara lo siguiente:

«El desarrollo reglamentario mencionado en el artículo 29.2.j) está actualmente en curso. Por lo que la forma de cumplimentar las obligaciones establecidas en dicho artículo aún no está completamente definida. Habrá que esperar a que el Reglamento establezca los requisitos que deben cumplir los sistemas y programas informáticos o electrónicos. Así como, en su caso, la forma de certificarlos».

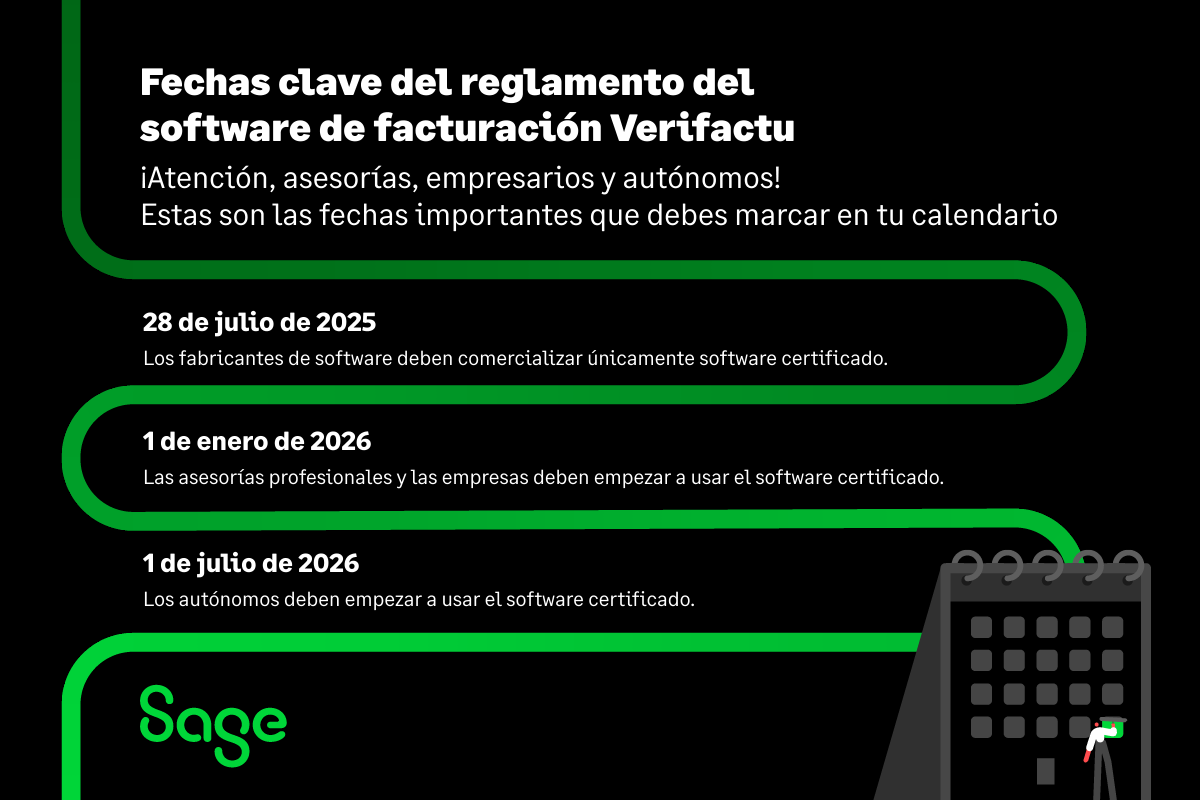

Cuándo es aplicable la ley antifraude al software de contabilidad y de gestión

Estas son las fechas que se establecen para la obligatoriedad de las empresas y profesionales para disponer de un programa de facturación adaptado a los requisitos legalmente establecidos:

Las sanciones de la ley antifraude a productores y comercializadores

Cuando la ley antifraude esté plenamente en vigor, tras la publicación de su reglamento, se considerará una infracción grave. Puede llegar a acarrear hasta sanciones de 50.000 euros:

- La mera tenencia de un sistema o programa que no esté certificado. No hace falta siquiera que lo hayamos utilizado.

- Alterar o modificar un dispositivo que sí haya sido certificado.

Aunque están pendientes de desarrollo los detalles, las circunstancias que permitirían sancionar a un productor, fabricante o comercializador nos dan muchas pistas. En concreto, son las siguientes:

- Permitir llevar contabilidades distintas que dificulten el conocimiento de la verdadera situación del obligado tributario.

- Permitir no reflejar, total o parcialmente, la anotación de transacciones realizadas. Igualmente, tampoco deben permitir que se reflejen transacciones distintas a las anotaciones realizadas.

- Permitir alterar transacciones ya registradas.

- Incumplir las especificaciones técnicas pendientes de desarrollo.

- No estar certificado el programa o sistema.

En términos generales, podemos decir que está prohibido el software de doble uso o software de doble contabilidad. De lo que se trata es de que no podamos llevar, con el mismo programa, una contabilidad y una facturación oficial, y otra paralela en la que se oculten ventas.

El respaldo de Sage

Por lo tanto, aunque la reforma del software antifraude entró ya en vigor el 11 de octubre de 2021, sus efectos se demorarán hasta la concreción de los detalles en un desarrollo reglamentario. Pero las empresas de software, ya deben evitar producir y comercializar programas que permitan ocultar o borrar facturas y llevar dobles contabilidades.

Como en anteriores cambios legales, Sage está en permanente contacto con la Administración Pública con el fin de certificar sus productos conforme a los requisitos que se establezcan en esta nueva normativa. Estamos preparados para acompañarte en tu proceso de adaptación, con soluciones y servicios debidamente acreditados para garantizar el cumplimiento del nuevo reglamento.

En resumen, recuerda que, caminar de la mano de Sage, y de todo el conocimiento y experiencia de los profesionales que rodean a sus soluciones, hará más práctica y sencilla la adaptación de tu PYME a cualquier cambio tecnológico y normativo.

Nota del editor: Este artículo está actualizado a 6 de noviembre de 2024 tras la publicación del proyecto de modificación del reglamento del software de facturación.

¿Está tu software listo para Verifactu 2027?

✅ El calendario cambia y la entrada obligatoria se aplaza a 2027, pero la oportunidad de profesionalizar tu facturación sigue ahí.

Y aquí tienes una ventaja: en Sage hemos sido los primeros en certificar nuestras soluciones con Verifactu, garantía de que ya trabajas con un software verdaderamente adaptado a la Ley Antifraude.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Qué hace un OCR para contabilidad y cómo transforma el trabajo de una asesoría

El OCR para contabilidad convierte facturas, tickets y albaranes en datos procesables para agilizar la contabilización, reducir tareas manuales y mejorar la trazabilidad documental en asesorías.