Nuevas reglas sobre el fraude fiscal o antifraude: ¿Cómo afectan a los autónomos y pymes?

Conoce las principales novedades que trae a los autónomos la Ley 11/2021, relacionada con el fraude fiscal. ¡Toma nota!

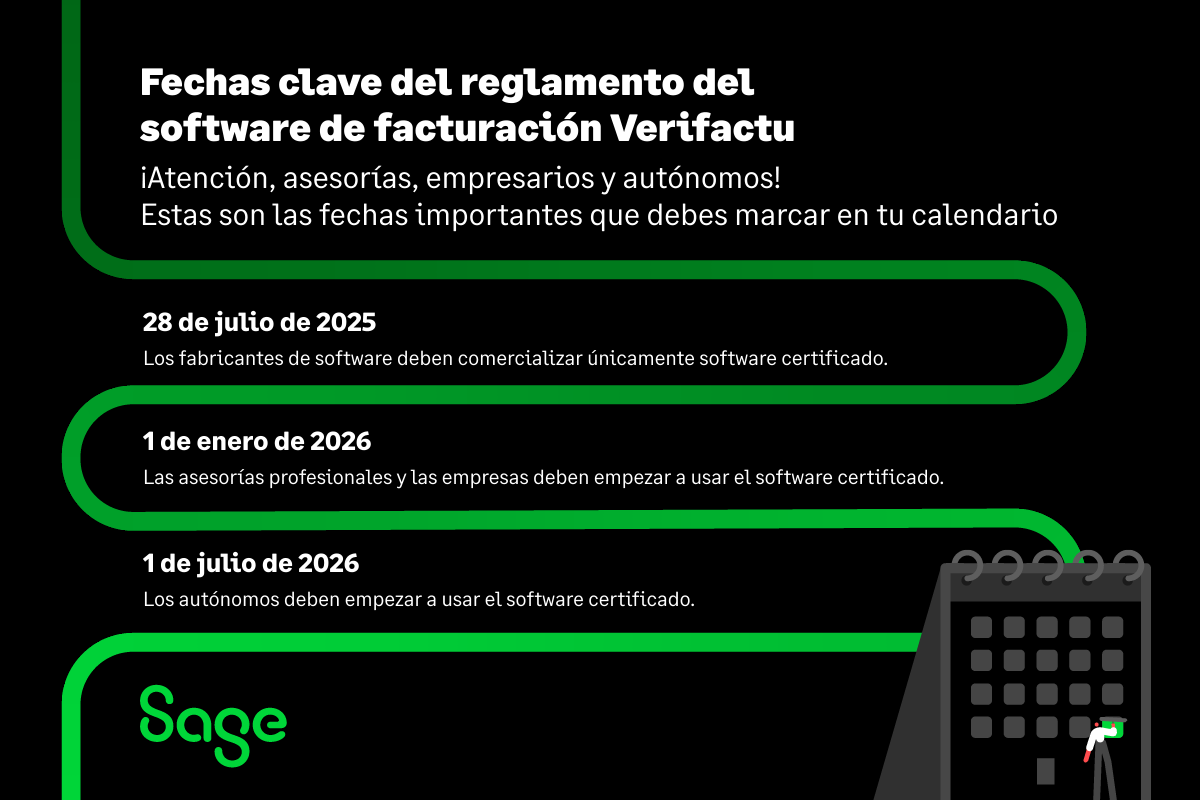

Después de que se hicieron públicas las nuevas reglas para prevenir y combatir el fraude fiscal en la Ley del 11 de julio de 2021, ahora se ha lanzado el Reglamento de Certificación de Software. Este reglamento detalla las especificaciones sobre la prohibición de programas de facturación de doble uso que fueron introducidas por la Ley Antifraude en julio de 2021.

Condiciones de programas de contabilidad, facturación o gestión

Los productores, comercializadores y usuarios de programas informáticos o electrónicos contables, de facturación o de gestión deben garantizar:

- La integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros.

- Que no haya interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos.

La nueva ley obliga a emplear soluciones de gestión que mantengan unos estándares alineados con la lucha contra el fraude.

Intereses de demora

Si hemos obtenido una devolución improcedente, podemos realizar una regularización voluntaria. En ese caso, será compatible el recargo por declaración extemporánea con la aplicación del interés de demora.

Iniciación del procedimiento sancionador

Se amplía de tres a seis meses el plazo para comenzar un procedimiento sancionador derivado de uno de verificación de datos, comprobación o inspección.

Período ejecutivo

Sobre el inicio del período ejecutivo, hay dos novedades para los autónomos y pymes.:

- Se aclara que la declaración de concurso no afectará a los plazos del período voluntario.

- No podrá retrasarse el inicio del período ejecutivo con sucesivas peticiones reiteradamente rechazadas. Si hemos pedido un aplazamiento, fraccionamiento, suspensión, pago en especie o compensación y nos lo han denegado, una nueva petición no impedirá el inicio del período ejecutivo.

Valor en lugar de valor real en el ISD y en el ITP

Estos dos impuestos son muy importantes cuando intervienen particulares en las operaciones. En ellos, se necesita hacer una valoración para calcular la base imponible y, a partir de ella, la cuota de impuesto.

Hasta ahora, la jurisprudencia había establecido que, cuando haya un mercado para los bienes que se transmiten, el valor real es el de mercado. Además, ha cuestionado otros métodos de valoración, como los de inmuebles basados en valores catastrales. Con la reforma, el valor de mercado se entiende como el precio más probable por el cual podría venderse, entre partes independientes, un bien libre de cargas.

Tras la aprobación de la Ley de Lucha contra el Fraude Fiscal el pasado 30 de junio, las nuevas reglas en la lucha contra el mismo entraron en vigor desde el 11 de octubre de 2021.

Amnistías fiscales

La Ley General Tributaria prohíbe ahora futuras amnistías fiscales que impliquen una disminución de la cuantía de la deuda tributaria. Ello va en consonancia con la sentencia del Tribunal Constitucional 73/2017.

No obstante, hay que tener en cuenta que lo importante será la opinión del Tribunal Constitucional. Ante posibles regularizaciones extraordinarias que puedan suceder, deberá analizar, en su contexto, cómo afectan al deber de contribuir. Además, no olvidemos que una ley posterior que se aprobase derogaría la última reforma.

Intereses de demora en devoluciones de ingresos indebidos

Después de seis meses sin cobrar la devolución, se tiene derecho a cobrar intereses de demora. Con la reforma, se explicita que para contar esos seis meses no se tienen en cuenta las dilaciones no imputables a la Administración.

La lista de morosos

Se introducen ciertas novedades en la lista de morosos:

- El importe para ser incluido en la lista queda en 600.000 euros.

- Se incluye expresamente en el listado a los responsables solidarios.

- Se aclara que no se puede alargar el plazo para entrar en la lista con solicitudes de aplazamiento o fraccionamiento presentadas dentro del período voluntario.

- Podrá evitarse entrar en la lista pagando antes de la finalización del plazo para efectuar alegaciones.

En resumen, la Ley contra el Fraude Fiscal es una nueva reforma fiscal que afecta a muchos aspectos. Los más cotidianos son las nuevas limitaciones en el uso de efectivo y los requerimientos para las soluciones de gestión. Por ello, no dudes en consultar con tu proveedor de software habitual para garantizar que tu solución cumplirá correctamente con este nuevo reglamento.

Nota del editor: Este artículo fue actualizado a 6 de noviembre de 2024 tras la publicación del proyecto de modificación del reglamento del software de facturación.

Software Antifraude, así afecta la Ley a tu negocio

¿Sabes cómo te afecta la Ley Antifraude o Ley de Fraude Fiscal?

- Ya seas un autónomo, pyme o asesoría recuerda que deberás

adaptar tu software de facturación para evitar el doble uso.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Programa de facturación para autónomos: cómo elegir la opción adecuada

Programa de facturación para autónomos: compara funciones, precios y claves para elegir el software que mejor se adapta a tu negocio.