Facture électronique : que doit-elle contenir ?

Quelles sont les règles qui encadrent l’utilisation de la facture électronique ? Que doit-elle contenir ? Comment doit-elle être transmise ?

Aujourd’hui incontournable pour les entreprises, la facture électronique doit respecter certaines règles et obligations pour être valide. Guide pratique.

Qu’est-ce qu’une facture électronique ?

C’est une facture créée, envoyée, reçue et conservée sous format dématérialisé. Mais attention, il ne suffit pas de scanner une facture papier et de l’envoyer par mail pour obtenir une facture dématérialisée.

C’est tout l’ensemble du processus de facturation qui doit être dématérialisé, de l’édition à l’archivage. Et pour être valable, sa transmission doit répondre à plusieurs conditions.

Elle doit garantir :

- l’authenticité de son origine (l’émetteur doit être identifié) ;

- l’intégrité de son contenu (qui ne doit pas être modifiable) ;

- sa lisibilité (à toutes les étapes, depuis son émission jusqu’à la fin de sa conservation pendant 6 ans).

Que contient une facture dématérialisée ?

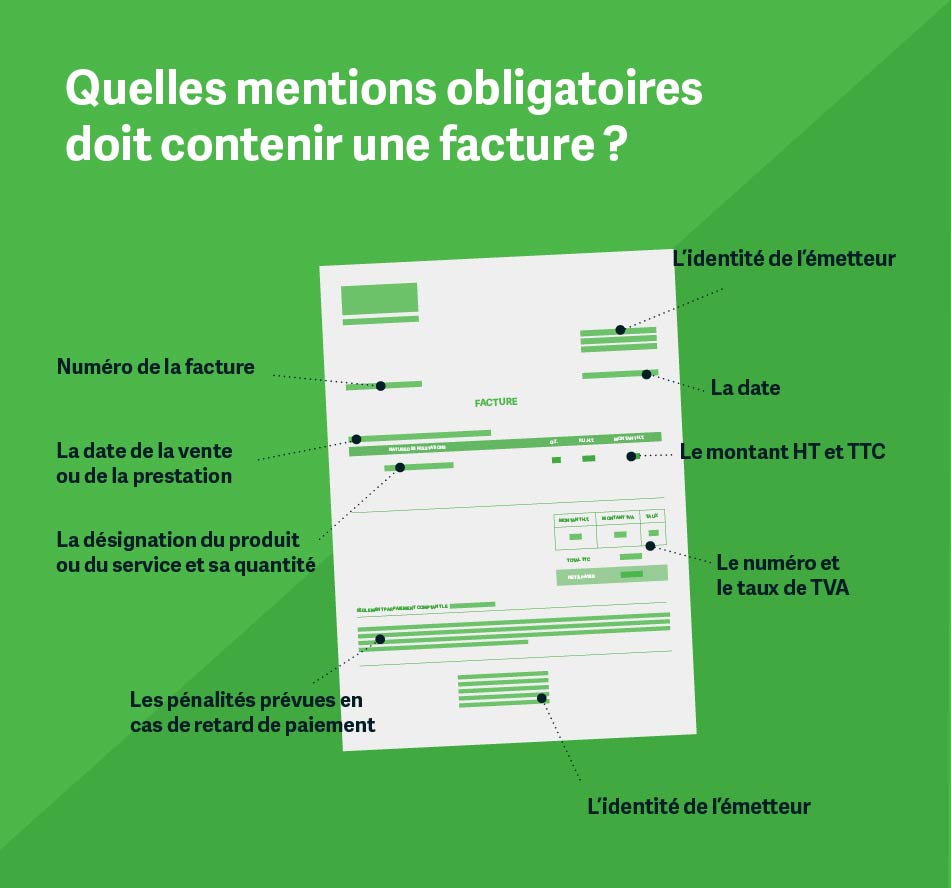

La facture dématérialisée doit comporter exactement les mêmes mentions obligatoires que la facture papier, à savoir :

- la date ;

- le numéro de facture ;

- les identités de l’émetteur et du destinataire ;

- la désignation du produit ou du service et sa quantité ;

- le numéro et le taux de TVA ;

- la date de la vente ou de la prestation ;

- le montant HT et TTC ;

- les pénalités prévues en cas de retard de paiement.

Pour pouvoir l’utiliser, le client doit avoir préalablement accepté de recevoir sa facture sous format électronique pour qu’elle tienne lieu de facture d’origine.

Comment transmettre une facture électronique ?

Les factures peuvent être envoyées selon 3 procédures :

- Par message électronique via une norme sécurisée (EDI, progiciel de gestion intégrée…) ;

- En utilisant la signature électronique, qui valide dans ce cas le procédé dématérialisé de facturation et permet l’authentification du signataire ;

- Par toute autre forme électronique (fichier pdf envoyé par mail par exemple) à condition que des contrôles soient mis en place pour établir une piste d’audit fiable entre la facture et la livraison de biens ou de prestations de services qui s’y rapporte.

Quand est-elle obligatoire ?

Dans le cadre des marchés publics, les entreprises ont déjà l’obligation de transmettre leurs factures par voie dématérialisée.

Conformément à la loi de finance pour 2024, la facturation électronique deviendra progressivement obligatoires entre les entreprises :

1er septembre 2026

- Obligation d’émission et e-reporting pour les ETI et les Grandes Entreprises

- Obligation de réception pour toutes les entreprises

1er septembre 2027

- Obligation d’émission et e-reporting pour toutes les entreprises, y compris TPE, PME et indépendants.

Pourquoi passer à la facturation dématérialisée ?

Si vous n’êtes pas « encore » concerné par l’obligation d’envoyer des factures en format électronique, le passage au dématérialisé pourrait tout de même vous séduire. Les avantages sont nombreux.

En effet, le format électronique entraîne un vrai gain de temps et de productivité, donc une réduction de ses coûts administratifs, notamment grâce à l’automatisation des saisies, à l’absence des manipulations de documents papier, à la suppression des coûts d’impression, d’envoi par la poste, de stockage… Les erreurs sont moins nombreuses et les délais de paiement plus rapides.

Avec un logiciel de facturation, la gestion des données est également optimisée : l’accès à l’information est plus facile et sa traçabilité totale, les échanges en sont simplifiés… tout cela avec une sécurisation accrue !

Plateforme agréée (ex PDP)

Les factures électroniques transiteront sur une plateforme utilisée par l’émetteur et le destinataire de la facture. Celle-ci sera nécessairement une plateforme agréée (ex PDP) accréditée par l’administration fiscale.

Pourquoi choisir la plateforme agréée Sage ?

Beaucoup d’entreprises attendent une facilitation de leur passage à la facture électronique. La plateforme agréée Sage apporte une réponse 100 % adaptée à leurs besoins concrets.

Les avantages de la plateforme agréée Sage

Parmi les plateformes agréées immatriculées par l’État, celle de Sage est la plus simple et la plus universelle du marché. Elle offre ainsi de nombreux avantages :

- Intégration sans surcoût aux dernières versions des logiciels Sage et mises à jour automatiques.

- Autonomie : compatible avec toutes les solutions de gestion conformes.

- Ouverture : connecte les solutions Sage et non-Sage grâce à son API publique.

- Conforme au standard européen PEPPOL.

- Nettoyage automatique des données clients et fournisseurs : doublons, incohérences, SIREN/SIRET manquant.

- Connexion en temps réel avec les clients, fournisseurs, banques, organismes fiscaux et experts-comptables.

Comment s’inscrire à la plateforme agréée de Sage ?

La plateforme agréée Sage, certifiée par la DGFiP, répond aux exigences réglementaires de la facture électronique. Conformément au calendrier réglementaire, Sage vous propose de vous inscrire à sa plateforme agréée, étape importante de la mise en conformité.

Découvrez votre parcours d’inscription en vidéo ⬇️

À noter : depuis juillet 2025, les plateformes de dématérialisation partenaires (PDP) sont devenus plateformes agréées. Certaines vidéos intégrées à cet article ont été réalisées avant cette date et peuvent mentionner l’ancien nom.

Ces articles peuvent également vous intéresser :

- C’est quoi la facture électronique : tout comprendre en vidéo

- Facture électronique : et si on allégeait son montant en anticipant

- Facture électronique : ce que ça change pour les entreprises

- Pour passer à la facture électronique, faites-vous accompagner !

- Facture électronique : que doit-elle contenir ?

- Facture électronique : tour d’horizon

Dernière mise à jour le 17/12/2025.

La facture électronique pour les PME : les clés d’une transformation maîtrisée de bout en bout

Téléchargez le guide

Inscrivez-vous à la e-newsletter mensuelle

Je m'abonne

Parcourir plus de sujets depuis cet article

Explorez plus d'articles

La facture électronique pour les micro-entrepreneurs : 7 actions pour être prêt avant septembre 2026

Dès le 1er septembre 2026, les micro-entrepreneurs devront être en mesure de recevoir les factures électroniques de leurs fournisseurs. Choix d’une plateforme agréée, vérification des données, organisation du traitement des factures… Découvrez les 7 actions à mener pour préparer sereinement cette première échéance.