¿Qué es una factura falsa?

La emisión de una factura falsa se utiliza para simular una transacción comercial inexistente o para inflar el valor de una transacción real.

La emisión de una factura falsa constituye un delito tanto para el emisor como para el receptor si se aprovecha de ella.

- Te explicamos qué es una factura falsa y cuáles son sus principales finalidades.

- Conoce con algunos ejemplos casos reales de emisión de facturas falsas y sus consecuencias.

La emisión de facturas falsas es una práctica muy perseguida por la Agencia Tributaria que puede incluso acarrear penas de presión.

La Agencia Tributaria cuenta cada vez con más medios para su detección, por lo que es una práctica que cada vez tiene menos recorrido. Además, la próxima entrada en vigor del Reglamento Verifactu limitará aún más este tipo de práctica ilegal.

CONTENIDO DEL POST

LA NUEVA FACTURA

Get Ready

Factura electrónica, Verifactu… ¿Perdido entre las nuevas normativas?

🚀 Empieza por lo esencial: la factura. Simplifica tu transición a la facturación electrónica con el diagnosticador FacturaFlow.

¿Qué son las facturas falsas y con qué objetivo se emiten?

Una factura falsa es un documento creado para simular una transacción comercial inexistente o para inflar el valor de una transacción real.

La emisión de facturas falsas puede tener diferentes finalidades. A continuación, te detallamos las principales:

- Reducir el pago de impuestos: al inflar los gastos o crear operaciones inexistentes, las empresas pueden reducir la base imponible del Impuesto sobre Sociedades (IS) o deducir un IVA soportado improcedente en sus liquidaciones de IVA.

- Obtener financiación: las facturas falsas pueden utilizarse como aval para obtener préstamos o créditos de entidades financieras.

- Blanquear capitales: el dinero obtenido de forma ilícita puede ser blanqueado mediante la emisión de facturas falsas.

- Justificar gastos inexistentes: las facturas falsas pueden utilizarse para justificar gastos que en realidad no se han realizado. Esto puede ser útil para:

- desviar fondos,

- justificar subvenciones,

- cometer fraudes contra la empresa o compañías aseguradoras

- o capitalizar la prestación del desempleo.

- Estafar: los estafadores pueden enviar facturas falsas para intentar conseguir ingresos por bienes no vendidos ni servicios prestados.

¡TUITÉALO! La emisión de facturas falsas tiene diversas finalidades: reducir el pago de impuestos, obtener financiación, blanquear capitales, justificar gastos inexistentes y cometer estafas. ¡Cuidado con estas prácticas ilícitas!

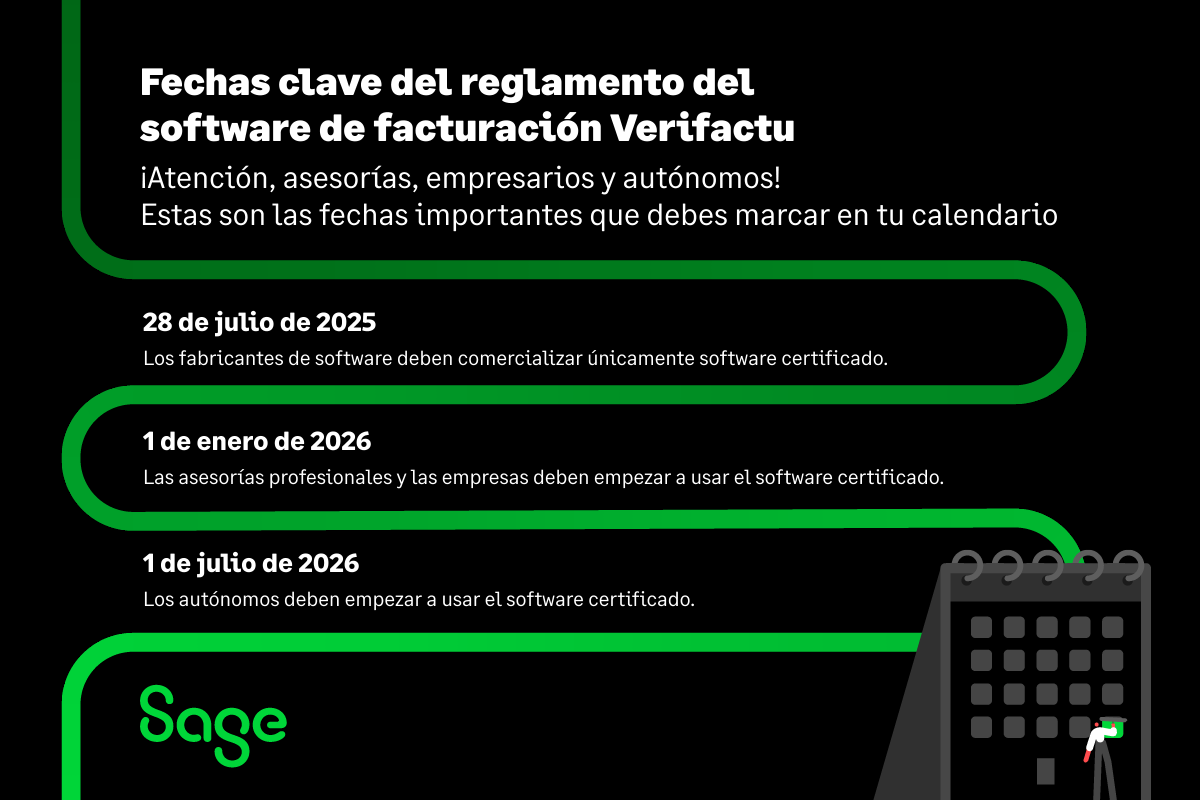

Verifactu: El nuevo sistema obligatorio que dificultará la emisión de facturas falsas

El Reglamento Verifactu, que entrará en vigor el 1 de enero de 2026 para asesorías y empresas, y el 1 de julio de 2026 para autónomos, dificultará la manipulación de facturas emitidas, la ocultación de ingresos y la emisión de facturas falsas. Estas nuevas obligaciones de facturación implican que las empresas tengan que realizar cambios en su forma de facturar.

- Los sistemas de emisión de facturas verificables deben comunicar automáticamente y en tiempo real los registros de facturación a la Agencia Tributaria (AEAT).

- Los registros de facturación que generen estos sistemas deben cumplir con los siguientes requisitos: integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad.

- El software de facturación debe incluir en la factura determinados elementos de seguridad (hashes encadenados y firma electrónica). Elementos que aseguren que las facturas y sus registros de facturación no pueden ser modificados, sin que quede la correspondiente trazabilidad de dicha modificación.

- La Agencia Tributaria verificará la integridad y autenticidad de las facturas.

- Los receptores de las facturas podrán verificar la validez de sus facturas en la web de la Agencia Tributaria.

- Las facturas deberán incorporar la frase: “Factura verificable en la sede electrónica de la AEAT” o “VERIFACTU” si el sistema de facturación envía los registros de facturación a la Agencia Tributaria.

Ejemplos de emisión de facturas falsas

La emisión de facturas falsas es una práctica ilegal que ha sido utilizada con diversos propósitos ilícitos a lo largo del tiempo. Desde el inflado de precios para obtener financiación hasta la evasión fiscal y el blanqueo de capitales, estos casos son una clara demostración de los graves riesgos asociados con este tipo de fraude.

A continuación, exploraremos algunos ejemplos destacados de cómo las facturas falsas han sido utilizadas para cometer delitos financieros y engañar a las autoridades tributarias.

Emisión de facturas falsas para la obtención de financiación: el caso Pescanova

En el caso de Pescanova, se emitían facturas a empresas instrumentales, cuyos precios se inflaban hasta en un 1.264%. Además, no eran representativas de una transacción real de mercancía.

En la antigua Pescanova, su facturación era entre un 77% y un 80% ficticia en los años 2011 y 2012, según la empresa de auditoría KPMG.

Para esta compañía, la emisión de este tipo de facturas no tenía la finalidad de generar un quebranto a la Agencia Tributaría, siendo el objetivo obtener financiación. Cuanto más altas fueran estas facturas, más dinero se obtenía de las entidades financieras, las cuales acabaron con hacerse con el control de la quebrada compañía, que opera ahora con el nombre de Nueva Pescanova, siendo ahora un grupo saneado, que opera con normalidad.

Sin embargo, al expresidente de la vieja Pescanova, Manuel Fernández de Sousa, fue juzgado por nueve delitos:

- Falseamiento de cuentas anuales.

- Falseamiento de información económica.

- Estafa para captar inversores.

- Estafa a entidades financieras.

- Falsedad en documento mercantil.

- Insolvencia punible.

- Alzamiento de bienes.

- Uso de información relevante

- Impedimento de la actuación del organismo supervisor.

Finalmente, el Tribunal Supremo le impuso una condena de 6 años de presión. Además, solidariamente con Pescanova, debió indemnizar solidariamente a los inversores y empresas perjudicadas con 125 millones de euros.

Emisión de facturas falsas para el blanqueo de capitales y fraude fiscal: el caso de las Cinco Jotas

El caso de la carpintería familiar de Vigo Las Cinco Jotas es diferente al de Pescanova. En este caso, el objetivo de la emisión de las facturas falsas era cometer un fraude fiscal millonario, ya que estas facturas no pagaban IVA.

La carpintería Las 5 Jotas, en teoría se dedicada a la fabricación de casas de madera. Pero en la práctica su actividad principal era «la fabricación de facturas falsas».

En este caso, se estima que el fraude a Hacienda supero los 10 millones de euros, siendo esta una macro causa en la que han declarado más de 200 personas y que se ha saldado con un centenar de empresarios condenados.

Las miles de facturas que emitió esta empresa, que llegó a tener una facturación ficticia en torno a los 150 millones de euros en el periodo 2005-2010, tenían diferentes finalidades:

- Blanqueo de capitales.

- Defraudar a Hacienda.

- Justificar gastos inexistentes.

En qué consistía la operativa

En este caso, la operativa consistía en la emisión de facturas por parte de la carpintería. El importe era transferido a las cuentas de la empresa por sus clientes. Acto seguido se retiraba dinero en efectivo, que era entregado a los ordenantes de las transferencias, sin devolver el importe del IVA que la empresa cliente se deducía, pero que Las 5 Jotas no ingresaba en Hacienda.

En una ocasión, quedó acreditado en el juicio que el máximo responsable de Las 5 Jotas, José Manuel Costas, salió de una oficina bancaria con 300.000 euros ocultos en una bolsa negra. Finalmente, según el fallo del juez, el fraude a Hacienda superó los 3,9 millones de euros.

Utilización de facturas falsas para capitalizar el desempleo

El uso de facturas falsas para capitalizar el desempleo es una práctica particularmente perniciosa. Capitalizar el desempleo implica utilizar las prestaciones por desempleo para iniciar una actividad económica. Para ello, se debe entregar una memoria de las inversiones realizadas junto con las facturas que las justifican.

En algunos casos se han detectado facturas falsas para justificar gastos inexistentes. En el caso de ser detectado este fraude, se solicitará la devolución del dinero anticipado y, si la falta es considerada como grave, se puede perder el derecho al desempleo y ser excluido de futuras prestaciones.

Consecuencias de la emisión de facturas falsas

Las personas que utilizan facturas falsas pueden enfrentarse a graves consecuencias, como:

- Sanciones administrativas: estas sanciones se encuentran recogidas en el artículo 201 de la Ley General Tributaria. En este artículo se determina que la emisión de facturas falsas es una sanción muy grave que puede ser sancionada con una multa del 75% del importe del conjunto de las operaciones que hayan originado la infracción.

- Delitos penales: la emisión de facturas falsas puede ser constitutiva de un delito de falsedad en documento mercantil, que se puede castigar con penas de prisión de hasta seis años de prisión.

- Responsabilidad civil: las personas que emiten o utilizan facturas falsas pueden ser responsables de los daños y perjuicios causados a terceros, como la Hacienda Pública o las empresas afectadas.

- Perdida de prestaciones: en el caso de su utilización para capitalizar el desempleo se puede perder el derecho a la prestación.

Cómo las autoridades fiscales detectan facturas falsas

Las autoridades fiscales utilizan diversos métodos para detectar facturas falsas, como:

- Análisis de los datos de facturación: se pueden comparar los datos de facturación de una empresa con los de otras empresas del mismo sector para identificar posibles irregularidades.

- Investigaciones cruzadas: se pueden cruzar datos de diferentes fuentes, como declaraciones de impuestos como el modelo 347, registros bancarios y facturas, para identificar posibles casos de fraude.

- Inspecciones fiscales: se pueden realizar inspecciones en las empresas para verificar la veracidad de sus facturas y registros contables.

- Tecnología y Big Data: el uso de sistemas avanzados de análisis de datos permite identificar patrones inusuales y transacciones sospechosas en grandes volúmenes de datos fiscales.

- Colaboración Internacional: las autoridades fiscales colaboran con organismos internacionales para detectar fraudes transfronterizos y compartir información sobre prácticas ilícitas.

Por lo tanto, la emisión de facturas falsas es un delito muy grave que puede tener graves consecuencias para las personas y empresas que lo cometen. La Agencia Tributaria cuenta cada vez con más medios para detectarlas y este tipo de prácticas son cada vez más perseguidas. Para cualquier empresa, es crucial operar de manera ética y legal para evitar sanciones y posibles penas de prisión para sus directivos.

Nota del editor: Este artículo está actualizado a 6 de noviembre de 2024 tras la publicación del proyecto de modificación del reglamento del software de facturación.

Factura electrónica

DESCARGA TU GUÍA GRATUITA

Si tienes que hacer una factura electrónica electrónica por primera vez, esta guía es para ti.

- Qué es la factura electrónica.

- Cuál es el formato correcto.

- Diferencias versus la factura tradicional.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Programa de facturación para autónomos: cómo elegir la opción adecuada

Programa de facturación para autónomos: compara funciones, precios y claves para elegir el software que mejor se adapta a tu negocio.