Todo lo que necesitas saber para legalizar los libros de contabilidad (infografía)

Hoy empieza la campaña de la renta, y queda un día menos para la presentación de los libros de contabilidad de las empresas, por lo que el mes de abril es un mes para no aburrirse en los despachos de las asesorías y las oficinas de las empresas. Sin embargo, un buen software nos puede […]

Hoy empieza la campaña de la renta, y queda un día menos para la presentación de los libros de contabilidad de las empresas, por lo que el mes de abril es un mes para no aburrirse en los despachos de las asesorías y las oficinas de las empresas.

Sin embargo, un buen software nos puede hacer la vida más fácil. La presentación de los libros de contabilidad desde la aprobación de la Ley 14/2013 de Emprendedores debe realizarse de manera telemática, por lo que podemos utilizar el programa Legalia del Registro Mercantil, aunque sin duda es mucho más práctico generar los libros con cualquier programa de contabilidad de Sage que nos agiliza el procedimiento de legalización telemática de los libros contables.

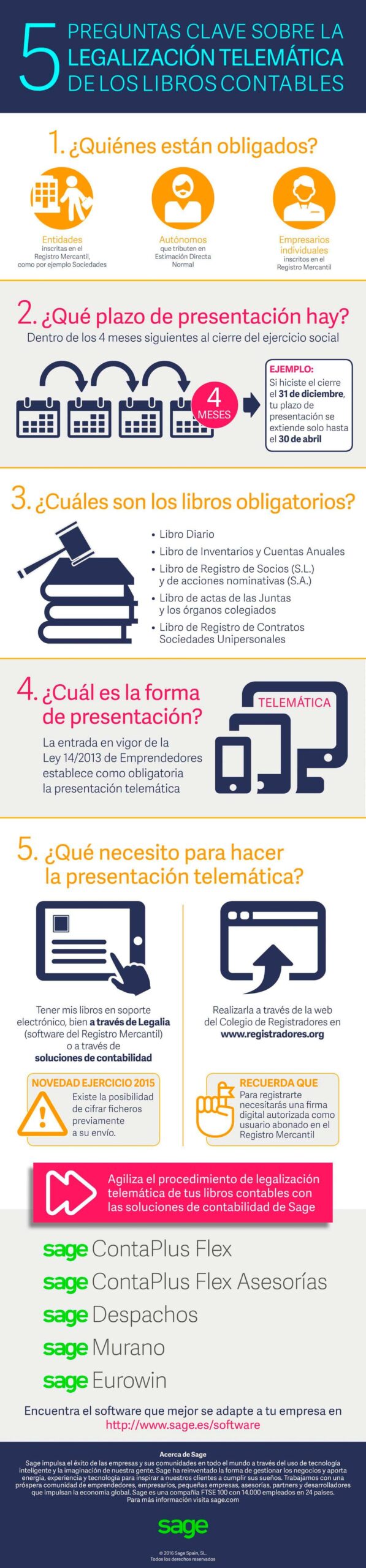

¿Qué libros están obligados a legalizar los empresarios?

Todos los libros que obligatoriamente deben llevar los empresarios serán presentados para legalizar en el Registro Mercantil, por vía telemática, dentro de los cuatro meses siguientes al cierre del ejercicio social. Los libros que están obligados a presentar los empresarios son:

•Un libro de inventarios y Cuentas Anuales (Art. 25 Código de Comercio).

•Un libro Diario (Art. 25 Código de Comercio).

•Un libro de actas de las Juntas generales y de los órganos colegiados de la sociedad (Art. 26 Código de Comercio y 106 RRM).

•Un libro Registro de Acciones Nominativas (Sociedades Anónimas).

•Un libro Registro de Socios (Sociedades Limitadas) (art. 27 y 28 CCo).

•Libro Registro de contratos (Sólo Sociedades Unipersonales) (art. 16 LSC).

La legalización telemática facilita la gestión documental en las empresas, ya que, según la Ley General Tributaria (art.66 a 70), los libros de contabilidad y otros libros registros obligatorios de acuerdo a la normativa tributaria que proceda (IRPF, IVA, IS, etc.), así como los soportes documentales que justifiquen las anotaciones registradas en los libros (incluidos los programas y archivos informáticos y cualquier otro justificante que tenga trascendencia fiscal), deben conservarse, al menos durante cuatro años desde el día de finalización del plazo voluntario de presentación de la correspondiente declaración o autoliquidación, que es el plazo durante el cual tiene derecho la Agencia Tributaria a comprobar e investigar y, en consecuencia, a liquidar deuda tributaria.

En Sage, hemos elaborado la siguiente infografía para que podamos ver rápidamente de una manera visual todo lo que necesitamos saber sobre la legalización de los libros de contabilidad de las empresas.

Legalizacón telemática de los libros contables

![]()

- Descarga tu copia gratuita

de la infografía

- Preguntas y respuestas clave

sobre la legalización telemática

de los libros contables

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Todo lo que hay que tener preparado para presentar las cuentas anuales de la empresa

Explicamos qué información hay que adjuntar para presentar las cuentas anuales de la empresa y las novedades que te afectan.

{kind=link}