Así es el nuevo circuito de la factura electrónica en el sector público

En este artículo te describimos cómo es el recorrido por el que pasa la facturación electrónica en el sector público.

En este artículo con contenido actualizado descubrirás cuál es el recorrido que sigue la facturación electrónica en el sector público.

- Las obligaciones no solo alcanzan a los contratistas, sino también a los subcontratistas.

- Más allá de las obligaciones de facturación electrónica, es conveniente una actitud proactiva.

Te vamos a explicar los principales pasos y organismos que participan en la facturación electrónica del sector público. Descubrirás cómo es el recorrido desde que parte del emisor y por dónde tiene que pasar.

En la contratación pública, la facturación electrónica viene siendo habitual desde hace años. Eso ha permitido consolidar un recorrido de este documento, pero también de los empresarios y profesionales afectados.

Así, los afectados se han situado en una posición ventajosa para adaptarse a las sucesivas obligaciones de facturación electrónica. En los próximos años, llegan también a las relaciones privadas B2B y seguro que seguirán apareciendo otras situaciones con el tiempo. Por ello, es muy interesante comprender cuál es el camino (jurídico, procedimental y tecnológico) que ha venido siguiendo la facturación electrónica en el sector público.

¿Qué es el punto general de entrada de facturas electrónicas?

En principio, no todas las facturas en contratos públicos han de ser electrónicas. Sin embargo, es habitual en muchos casos, como, entre otros, el de sociedades limitadas o anónimas cuando el importe supera los 5 000 euros.

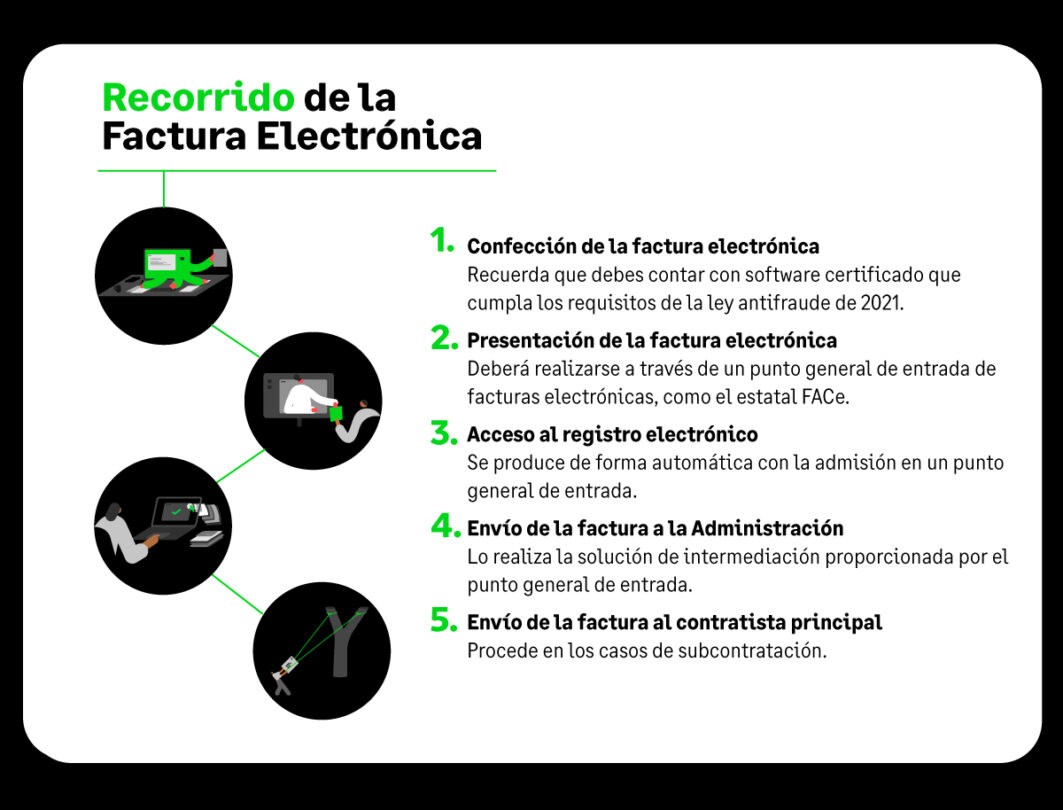

En esos y otros casos, incluidos aquellos en los que el proveedor desea voluntariamente enviar la factura electrónica, es necesario generar un intermediario, que es el punto general de entrada. Gracias a él, la factura electrónica pasa por diversas fases:

- En principio, al proveedor le sirve para poder realizar electrónicamente la remisión de la factura.

- Allí, la factura será admitida si cumple los requisitos, y, a continuación, registrada. Ya queda constancia de que has enviado la factura y la Administración procederá a remitirte el acuse de recibo para que sepas que la ha recibido.

- A partir de ese momento, la Administración dispone de la factura para seguir con la tramitación. Hay que tener en cuenta que en el ámbito público todo tiene que quedar muy bien documentado para garantizar la trazabilidad de toda la operación. Además, existen normas muy rígidas sobre cómo deben efectuarse los pagos y la intervención correspondiente también puede realizar comprobaciones posteriores.

- Por tanto, lo que para el proveedor es ‘solo’ una factura, para la Administración es una pieza importante de un engranaje complicado de procedimientos. Para cuadrar ambas perspectivas, el punto general de entrada sirve como conexión.

El punto general de entrada actúa como intermediario entre el emisor de la factura y las oficinas contables de la Administración.

¿Qué es FACe?

En principio, todas las administraciones deben tener un punto general de entrada. FACe es la denominación coloquial de la plataforma del desarrollado por el Estado.

Además, la ley permite que las administraciones autonómicas y locales se adhieran a FACe. De esta forma, un proveedor puede enviar su factura a FACe y este la tramitaría con la comunidad autónoma o la entidad local correspondiente.

En la práctica, la mayoría de las comunidades se han adherido a FACe. De todos modos, si, aun así, tienen su propio punto general de entrada, las entidades locales del territorio de la comunidad pueden adherirse al punto general de acceso de la comunidad.

¿Qué es el Registro Electrónico Único de la facturación electrónica?

Se trata de las innovaciones que trajo la vigente ley de contratos públicos y entró en funcionamiento unos meses después de la aprobación de la norma, ya en 2018. Como principal funcionalidad, supuso la puesta en marcha de FACeB2B.

Entre las funciones de FACeB2B destacan dos:

- Servir de herramienta de conexión entre contratista y subcontratista.

- Acreditar la fecha de la presentación de las facturas.

En cualquier caso, el recorrido es automático. Cuando la factura electrónica accede a un punto general de entrada se produce su registro electrónico.

Las ventajas de la facturación electrónica en el sector público

La factura electrónica es una práctica habitual en los contratos públicos. No obstante, existen excepciones y puede surgir la tentación eludir la factura electrónica. Sin embargo, es muy probable que esa opción no sea la más interesante.

Por un lado, la factura electrónica aporta muchas ventajas frente a la factura tradicional:

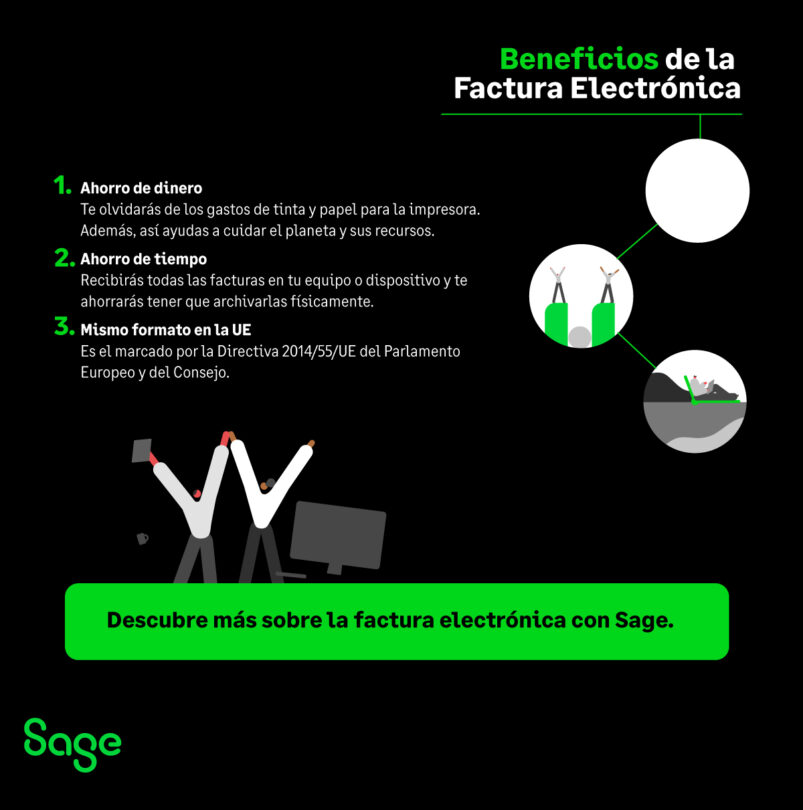

- Constituye un paso hacia una contabilidad sin papeles.

- Tiene una implantación sencilla.

- Se confeccionan con mayor rapidez.

- Ahorras materiales y de tiempo.

- Es más sostenible ambientalmente.

- Hay una directiva comunitaria que marca directrices comunes en la Unión Europea en la facturación electrónica al sector público.

- Facilita la comunicación en tiempo real.

- Permite una mayor trazabilidad.

- Es fácil de almacenar y consultar.

- Es sencillo personalizar su formato automáticamente.

- La seguridad informática, en muchas situaciones, supera a la física.

- Reduce las opciones de error humano en tareas repetitivas de facturación.

- Transmite imagen de actualización tecnológica.

- Es complicada de falsificar.

- Se evitan extravíos.

- Ofrece mayor comodidad al contratista principal.

- Genera una mejora organizativa.

Además, ahora hay un incentivo especial, ya que la factura electrónica también va a ser norma en el sector privado en las relaciones B2B. Aunque la contratación pública tiene sus peculiaridades, lo que se aprende en un ámbito sirve de lección para el otro.

La importancia de la proactividad

Muchos subcontratistas son pymes. La ley de contratos públicos tiene, precisamente, entre sus objetivos facilitar el acceso de las pymes a la contratación pública, no solamente como subcontratistas, sino también como contratistas principales.

En ese contexto, las pymes deben apostar claramente por la modernización de sus procesos administrativos. No solamente se trata de cumplir con cada nuevo requisito normativo, sino de actualizarse tecnológica y organizativamente.

Han de ir más allá de las normas en sus propios procesos de transformación digital. Es la manera no solamente de sobrevivir, sino de tener oportunidades de crecimiento, de internacionalización, diversificación, apertura de estructuras organizativas más especializadas, incrementos de productividad y salarios, etc.

La facturación electrónica en la contratación pública solo es un paso en un camino más largo, el de la modernización. Con la actitud adecuada no será difícil llegar al destino buscado.

Nota del editor: Este artículo fue publicado con anterioridad y actualizado a 2024 por su relevancia.

Factura electrónica

DESCARGA TU GUÍA GRATUITA

Si tienes que hacer una factura electrónica electrónica por primera vez, esta guía es para ti.

- Qué es la factura electrónica.

- Cuál es el formato correcto.

- Diferencias versus la factura tradicional.

Encuentra más artículos sobre estas temáticas

Encuentra más consejos

Programa de facturación para autónomos: cómo elegir la opción adecuada

Programa de facturación para autónomos: compara funciones, precios y claves para elegir el software que mejor se adapta a tu negocio.