7 Schritte für Gründer und Jungunternehmer: zum Einmaleins der Buchhaltung – Artikel 1/5

Sobald Sie ein Unternehmen gründen, sollten Sie sich stets um Ihre Unternehmensfinanzen kümmern. Denn nur, wenn Sie, als Gründer, Ihre Finanzen – das Lebenselixier Ihrer Firma – im Griff haben, können Sie Ihr Unternehmen am Leben erhalten. Gerade am Anfang kommen auf Gründer sowie Jungunternehmer allerdings so viele Aufgaben zu, dass Sie sich damit überfordert […]

Sobald Sie ein Unternehmen gründen, sollten Sie sich stets um Ihre Unternehmensfinanzen kümmern. Denn nur, wenn Sie, als Gründer, Ihre Finanzen – das Lebenselixier Ihrer Firma – im Griff haben, können Sie Ihr Unternehmen am Leben erhalten.

Gerade am Anfang kommen auf Gründer sowie Jungunternehmer allerdings so viele Aufgaben zu, dass Sie sich damit überfordert fühlen könnten. Dann ist es gut, Antworten auf die folgenden Fragen parat zu haben:

- Wie sieht Ihr erster Schritt für die Finanzbuchhaltung aus?

- Welche Unterlagen benötigen Sie?

- Was sollten Sie überwachen und auf welche Anzeichen sollten Sie achten, um sicherzugehen, dass Sie alles richtig machen?

- Es sind zwar Unmengen von Ratschlägen online verfügbar, doch woher sollen Sie die Zeit nehmen, diese alle durchzusehen?

Als Fürsprecher für Kleinunternehmen auf der ganzen Welt haben wir von Sage uns auf die Fahne geschrieben, Gründer und Unternehmer in diesem Segment zu unterstützen. Wir möchten Ihnen die Verwaltung Ihres Geldes so einfach wie möglich gestalten, damit Sie sich darauf konzentrieren können, Ihr Unternehmen zum Erfolg zu führen. Deshalb haben wir für Sie diese umfassende Artikelserie erstellt, die Sie bei der Gründung wie auch beim Ausbau Ihres Kleinunternehmens unterstützen soll.

Sind Sie bereit? Dann lassen Sie uns anfangen.

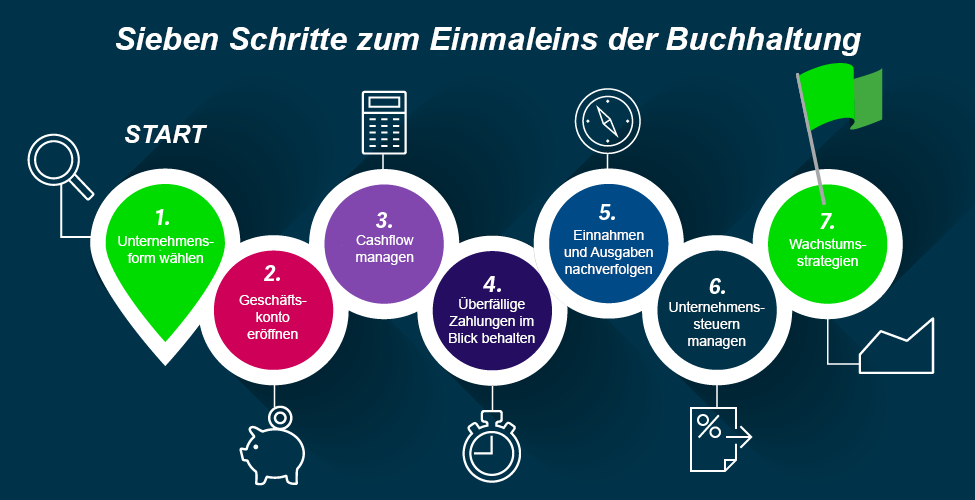

Zu jedem der sieben Schritte in der Graphik haben wir für Sie komprimiert Informationen zusammengestellt, die wir Ihnen in einer Artikelserie mit 5 Artikeln auf unserem Sage Advice Blog sukzessive zur Verfügung stellen. In unserem ersten Teil geht es um das Thema Unternehmensrechtsform.

1. Unternehmensform auswählen und Unternehmen eintragen lassen

Wenn Sie am Anfang stehen und noch kein Unternehmen haben, müssen Sie entscheiden, welche Unternehmensform sich am besten für Sie, als Gründer, eignet. Diese Entscheidung ist frühzeitig zu treffen, da sie sich auf die Struktur Ihres Unternehmens und viele andere Faktoren auswirkt.

Die Unternehmensstruktur ist davon abhängig, wie viel Haftung Sie bereit sind, zu übernehmen. Mehrere Optionen stehen zur Verfügung, wobei jede in Bezug auf Steuern, Finanzierungsmöglichkeiten, Verwaltungsverfahren und flexible Geschäftsabläufe Vor- und Nachteile hat.

Gründung eines Einzelunternehmens

Die Gründung eines Einzelunternehmens ist die am häufigsten vorkommende Rechtsform in Deutschland und gestaltet sich vergleichsweise einfach: Die Einlage von Mindestkapital ist nicht erforderlich und auch die Gründungskosten fallen minimal aus, da zum Beispiel kein Notar bestellt werden muss. Freiberufler haben es besonders leicht und brauchen die Gründung ihres Einzelunternehmens nur beim Finanzamt anzuzeigen. Alle anderen Berufsgruppen, die ein Einzelunternehmen gründen, werden als Gewerbetreibende behandelt, die zusätzlich ein Gewerbe anmelden müssen.

Wer als freiberuflich einzustufen ist, ist unter anderem in § 18 des Einkommensteuergesetzes nachzulesen. Dort heißt es in Absatz 1:

„Zu der freiberuflichen Tätigkeit gehören die selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit, die selbständige Berufstätigkeit der Ärzte, Zahnärzte, Tierärzte, Rechtsanwälte, Notare, Patentanwälte, Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker, Wirtschaftsprüfer, Steuerberater, beratenden Volks- und Betriebswirte, vereidigten Buchprüfer, Steuerbevollmächtigten, Heilpraktiker, Dentisten, Krankengymnasten, Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer, Lotsen und ähnlicher Berufe.“

Analoge Besonderheiten gelten auch für Land- und Forstwirte.

Weitere Unterschiede zwischen Freiberuflern und Gewerbetreibenden

Des Weiteren bestehen Unterschiede zwischen Freiberuflern und Gewerbetreibenden auch in der Buchhaltung, wo unterschiedliche Vorgehensweisen angezeigt sind. So können sich Freiberufler unabhängig von der Höhe ihrer Umsätze die aufwändigere doppelte Buchführung (DOPPIK) sparen und müssen keine Bilanzen erstellen. Eine einfache Einnahmenüberschussrechnung (EÜR), bei der die Einnahmen den Ausgaben gegenübergestellt werden, genügt. Bei Gewerbetreibenden und Kaufleuten entscheidet die Höhe des jährlichen Umsatzes, ob eine EÜR ausreicht oder doch die doppelte Buchführung notwendig ist. Die Grenze liegt derzeit bei etwa 600.000 Euro Umsatz, bzw. 60.000 Euro Gewinn, bezogen auf das Vorjahr.

Es gibt noch weitere Abweichungen – zum Beispiel:

- Gewerbetreibende müssen Gewerbesteuer zahlen, Freiberufler nicht. Wobei Gewerbetreibende, die ihr Gewerbe als natürliche Personen bzw. als Personengesellschaft angemeldet haben, unter Umständen von einem Steuerfreibetrag profitieren.

- Gewerbetreibende sind bei der Industrie- und Handelskammer oder der Handwerkskammer Pflichtmitglieder. Auch diese Kosten sparen sich Freiberufler, soweit sie nicht Pflichtmitglied einer anderen berufsständischen Kammer sind. Das trifft unter anderem auf Rechtsanwälte, Ärzte oder Tierärzte zu.

Bei allen Vorteilen, die die Gründung eines Einzelunternehmens mit sich bringt. Es gibt einen großen Nachteil: Einzelunternehmer haften mit ihrem vollen Privatvermögen.

Buchhaltung online durchführen – so geht das:

Moderne Buchhaltungssoftware für Selbstständige und Unternehmer:

- Angebote & Rechnungen

- Auftragsbearbeitung

- Finanzbuchhaltung

- Warenwirtschaft

Erstellen Sie Ihre komplette Buchhaltung im Handumdrehen – auch ohne Vorkenntnisse.

Gründung einer Personen- beziehungsweise einer Kapitalgesellschaft

Wollen zwei oder mehrere Partner (Gesellschafter) ein Unternehmen gründen, haben Sie je nach Ausrichtung ihres Geschäfts die Möglichkeit, eine Personengesellschaft oder eine Kapitalgesellschaft zu gründen. Der entscheidende Unterschied: Während die Personengesellschaft von natürlichen Personen gegründet und betrieben wird, ist die Kapitalgesellschaft eine juristische Person.

Bei den Personengesellschaften sind folgende Formen weit verbreitet:

- Gesellschaft bürgerlichen Rechts (GbR)

- Offene Handelsgesellschaft (OHG)

- Kommanditgesellschaft (KG)

- Partnergesellschaften

Zu den Kapitalgesellschaften zählen die folgenden Rechtsformen:

- Gesellschaft mit beschränkter Haftung (GmbH) & Unternehmergesellschaft (UG)

- Aktiengesellschaft (AG) mit der besonderen Form der Europäischen Gesellschaft (SE)

- Kommanditgesellschaft auf Aktien (KGaA)

Zwischen den einzelnen Rechtsformen bestehen erhebliche Unterschiede in puncto Recht, Buchhaltung und Steuern. Diese stellen wir Ihnen im Folgenden einmal an ausgewählten Beispielen vor.

Gründung einer Gesellschaft bürgerlichen Rechts (GbR)

Eine Gesellschaft bürgerlichen Rechts (GbR) ist ideal, falls sich mindestens zwei Gesellschafter zu einem Kleinbetrieb zusammenschließen wollen. Eine GbR kann sowohl von Freiberuflern als auch Gewerbetreibenden gegründet werden. Die Gründung einer Gesellschaft bürgerlichen Rechts ist – ähnlich wie die Gründung eines Einzelunternehmens – verhältnismäßig einfach. Auch hier übernehmen die Gesellschafter übrigens die volle Haftung mit dem eigenen Privatvermögen.

Das ist zu beachten:

- Der Einsatz von Mindestkapital fällt nicht an.

- Ein Eintrag ins Handelsregister ist nicht nötig.

- Ein Gesellschaftsvertrag ist nötig, der aber nicht notariell beurkundet werden muss.

- Formalitäten: Meldung beim Finanzamt – und im Falle einer gewerblichen GbR – Meldung beim Gewerbeamt

- Buchhaltung: Erstellung einer Bilanz sowie Gewinn- und Verlustrechnung empfohlen

Der entscheidende Unterschied zu einem Einzelunternehmen:

- Die Gesellschafter haben gleichberechtigte Mitbestimmungsrechte.

- Die GbR hat bei Kreditinstituten ein höheres Ansehen als die Einzelfirma, weil mehrere Gesellschafter eine höhere Sicherheit bieten.

Offene Handelsgesellschaft (OHG)

Eine Offene Handelsgesellschaft (OHG) handelt in aller Regel mit Waren und ist das klassische Geschäftsmodell für Vollkaufleute. Prinzipiell ist die OHG aber auch für andere Unternehmensbereiche geeignet. Vorausgesetzt, sie sind gewerblich orientiert. Es gilt:

- Die Gesellschafter sind gleichberechtigt.

- Nach § 128 S. 1 HGB haften die OHG-Gesellschafter persönlich für alle Verbindlichkeiten der Gesellschaft.

- Die umfangreiche Haftung führt dazu, dass die Kreditwürdigkeit steigt.

- Mindestkapital muss bei der Gründung nicht hinterlegt werden.

- Für eine OHG ist ein Eintrag ins Handelsregister sowie die Anmeldung beim Gewerbe- und Finanzamt nötig.

- In Sachen Buchhaltung ist die doppelte Buchführung Pflicht.

Voraussetzung ist außerdem ein formlos aufgesetzter Gesellschaftervertrag. Es empfiehlt sich allerdings, einen notariell beurkundeten Vertrag zu schließen. Denn ein gut aufgesetzter Gesellschaftsvertrag verleiht einer OHG ein solides Fundament und kann im Vergleich zur GbR von Vorteil sein, falls sich Rechtsstreitigkeiten ergeben.

Er beinhaltet folgende Informationen:

- Namen der Gesellschafter

- Höhe des freiwilligen Startkapitals

- Geschäftsinhalte

- Dezidierte Vereinbarungen zur Geschäftsführung

- Firmenname und -sitz

Kostenfreies E-Book: Erfolgsratgeber für Unternehmen

Das E-Book gibt Ihnen wertvolle Praxistipps, wie Sie die ersten Jahre nach der Gründung mit Ihrem Unternehmen gut überstehen. Es geht um Themen wie:

- Mehr Umsatz und Cashflow generieren

- Alles im Blick behalten und Störfaktoren beseitigen

- Unterstützung in Anspruch nehmen wie Förderprogramme

Was ist eine Kommanditgesellschaft (KG)?

Eine Kommanditgesellschaft (KG) ist eine Personengesellschaft, bei der die Gesellschafter für eventuelle Verbindlichkeiten unterschiedlich stark haften. Mindestens ein Gesellschafter, der sogenannte Komplementär, haftet voll mit seiner Einlage und seinem privaten Vermögen. Daneben haften die so genannten Kommanditisten nur beschränkt mit ihrer Kapitaleinlage. Ihr Privatvermögen bleibt unangetastet.

Ähnlich wie bei einer GbR sind der Einsatz von Mindestkapital und ein Gesellschaftsvertrag nicht zwingend nötig. Letzteres wird allerdings empfohlen, um darin die Höhe der Einlagen, Kündigungsbedingungen und die Aufgaben der Geschäftsführung festzulegen. Eine Kommanditgesellschaft setzt außerdem den Eintrag ins Handelsregister, eine Gewerbeanmeldung und die Meldung beim Finanzamt voraus.

Gesellschaft mit beschränkter Haftung (GmbH) & Unternehmergesellschaft (UG)

Wer als Selbstständiger eine Gesellschaft mit beschränkter Haftung (GmbH) oder eine Unternehmergesellschaft (UG) gründet, ist die Sorgen um die Haftung mit dem eigenen Privatvermögen los. Die GmbH haftet ausschließlich mit ihrem Gesellschaftsvermögen, bei der UG ist die Haftung auf das UG-Vermögen beschränkt. Allerdings sollte nicht unerwähnt bleiben, dass eine beschränkte Haftung auch hier nur relativ ist. Unter bestimmten Umständen, etwa bei strafrechtlich relevantem Fehlverhalten oder Steuerverstößen einzelner Gesellschafter oder Gesellschaftergeschäftsführer, kann die Haftung den jeweiligen Gesellschafter auch persönlich treffen.

GmbH und UG unterscheiden sich erheblich in der Höhe der Einlage. Im Falle einer GmbH liegt in Deutschland die unterste Grenze für die Stammkapitaleinlage bei derzeit 25.000 Euro. Eine UG kann hingegen sogar theoretisch bereits mit einer Stammeinlage von nur einem Euro gegründet werden. Allerdings ist die UG gesetzlich verpflichtet, Rücklagen einzubehalten. Und zwar so lange, bis sie das Stammkapital einer GmbH angespart hat. Nach dem Prozess der „Rücklagenbildung“ kann die UG in eine GmbH umgewandelt werden.

Die GmbH ist eine klassische gewerbliche Rechtsform. Manchmal gründen aber auch Freiberufler GmbHs, um ihre Haftung zu begrenzen. Dafür nehmen sie den Nachteil in Kauf, als Betreiber einer GmbH gegebenenfalls Gewerbesteuer zahlen zu müssen. Vorteilhaft wirkt sich wiederum aus, dass eine GmbH steuerlich leicht begünstigt ist.

Voraussetzungen für die Gründung:

- Gesellschaftsvertrag

- Eintrag ins Handelsregister

- Bilanzierungspflicht in der Buchhaltung

- Meldung beim Finanz- und Gewerbeamt

Die Aktiengesellschaft (AG)

Die Aktiengesellschaft (AG) ist eine Kapitalgesellschaft, bei der das Grundkapital in Aktien zerlegt ist. Je nach Anteil am Unternehmen haben Aktionäre mehr oder weniger Mitbestimmungsrechte. Eine AG ist verpflichtet, ihren Jahresabschluss zu veröffentlichen.

Die Gründung einer AG umfasst unter anderem folgende, erste Schritte:

- Erstellung einer notariell beglaubigten Satzung (Gesellschaftsvertrag)

- Übernahme von Aktien

- Bestellung der Organe: Vorsitzender des Aufsichtsrats, Stellvertreter, Abschlussprüfer

- Bestellung eines Vorstands

- Gründungsbericht und Gründungsprüfung

- Einzahlung Grundkapital auf ein Geschäftskonto

Fazit zu den Unternehmensformen

Bei der Entscheidung, welche Rechtsform für die Selbstständigkeit und Ihr künftiges Unternehmen in Frage kommt, gibt es eine Menge Faktoren, die zu beachten sind. Wir haben einzelne Punkte kurz im Artikel angesprochen. Genaue Details sollten Sie mit dafür ausgebildeten Spezialisten wie einem Steuerberater und Anwalt klären. Prüfen Sie bei den Unternehmensformen stets, welche Kriterien für Ihre persönliche Gründungssituation von Relevanz sind.

Artikelserie für Gründer und Jungunternehmer

Für Gründer, die eine Firma ins Leben rufen möchten, und Jungunternehmer haben wir extra eine Artikelserie erstellt, um Sie, bei der Gründung wie auch beim Ausbau Ihres Kleinunternehmens zu unterstützen.

Die Serie besteht aus folgenden 5 Artikeln:

Artikel 1

Schritt 1: Unternehmensform auswählen und Unternehmen eintragen lassen

Artikel 2

Schritt 2: Geschäftskonto eröffnen

Schritt 3: Cashflow managen

Artikel 3

Schritt 4: Überfällige Zahlungen im Blick behalten

Schritt 5: Einnahmen und Ausgaben – was im Blick zu behalten ist und wie

Artikel 4

Schritt 6: Unternehmenssteuern managen

Artikel 5

Schritt 7: Wachstumsstrategien

Buchhaltung online durchführen

Moderne Buchhaltungssoftware für Unternehmer von kleinen und mittleren Unternehmen:

- Angebote & Rechnungen

- Auftragsbearbeitung

- Finanzbuchhaltung

- Warenwirtschaft

Erstellen Sie Ihre komplette Buchhaltung im Handumdrehen – auch ohne Vorkenntnisse.

Hier finden Sie weitere Themen aus diesem Artikel

Mehr Wissen und Inspiration

Abwesenheitsmanagement Software im Wachstum: Wie eFly mit Sage HR Kontrolle gewann und Kosten senkte

Wenn selbst einfache Fragen zu Urlaub oder Krankheit nur nach aufwendiger Suche beantwortet werden können, ist es Zeit für eine neue HR-Software. Mit der Einführung von Sage HR bekam der Amazon Advertising Agentur eFly die Kontrolle zurück und spart die Hälfte der Kosten ein.