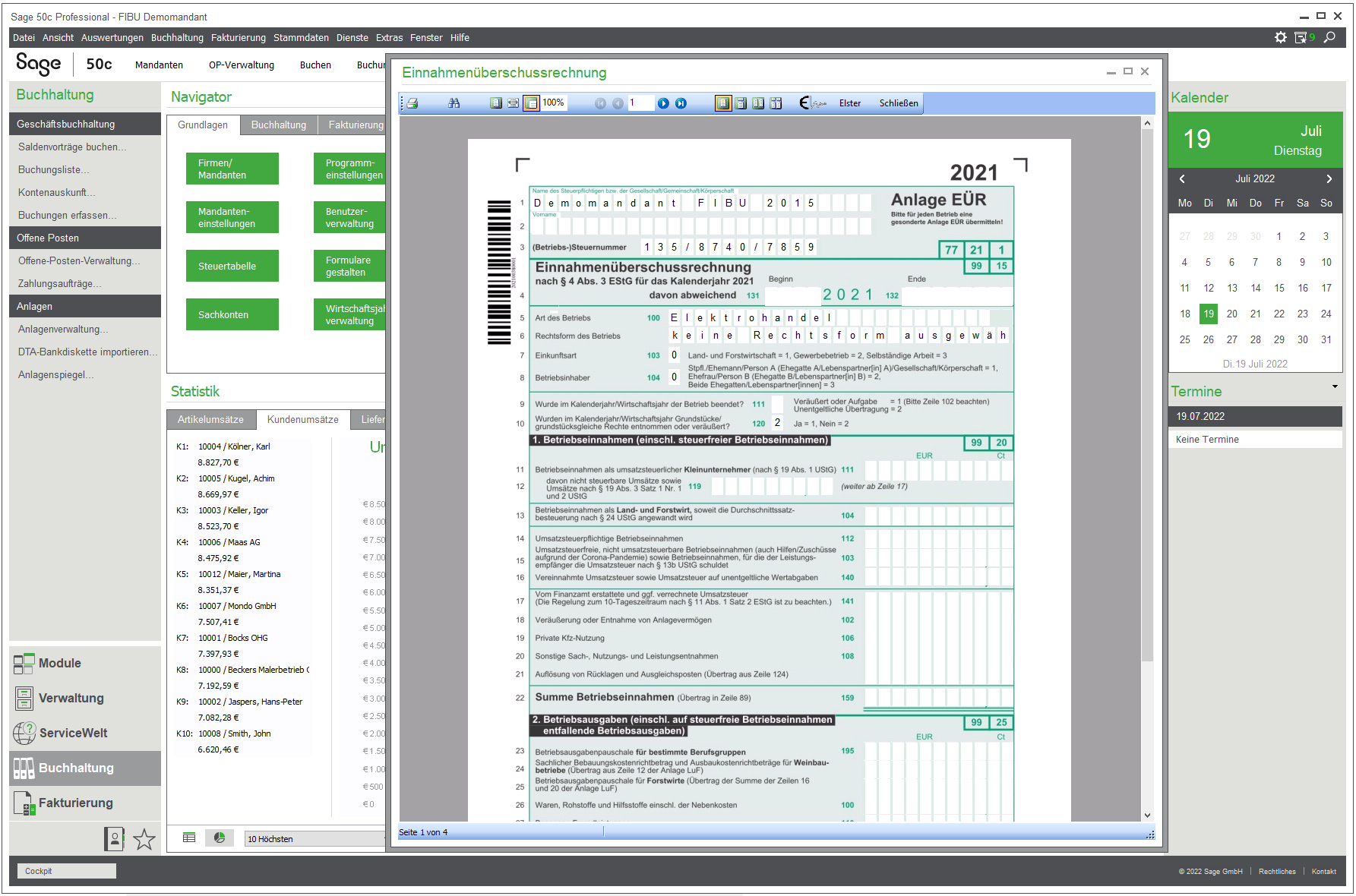

Einnahmenüberschussrechnung (EÜR)

Die Einnahmenüberschussrechnung ist ein Verfahren zur Gewinnermittlung zum Jahresabschluss. Häufig wird das Verfahren auch als Einnahmen-Ausgaben-Rechnung oder abgekürzt einfach als EÜR bezeichnet. Wer berechtigt ist, seinen Jahresgewinn mit einer Einnahmenüberschussrechnung zu ermitteln, ist nicht zur doppelten Buchhaltung verpflichtet. Auch ein Kassenbuch ist nicht erforderlich. Dennoch sind Aufzeichnungen über Einnahmen und Ausgaben im Laufe des Jahres notwendig.

1. Was ist die Einnahmenüberschussrechnung (EÜR)?

2. Wie werden die Einnahmen und Ausgaben in der Einnahmenüberschussrechnung erfasst?

3. Wer ist zur Einnahmenüberschussrechnung berechtigt?

4. Welche Vorteile bietet die Anwendung der Einnahmenüberschussrechnung im Vergleich zur doppelten Buchführung?

5. Wie werden Gewinn und Verlust in der Einnahmenüberschussrechnung ermittelt?

6. Welche steuerlichen Auswirkungen hat die Einnahmenüberschussrechnung?

7. In welchen Branchen und Unternehmensgrößen wird die Einnahmenüberschussrechnung häufig angewendet

Definition: Was ist die Einnahmenüberschussrechnung (EÜR)?

Die Einnahmen-Überschussrechnung (EÜR) ist eine Methode der Buchhaltung, bei der die Einnahmen und Ausgaben eines Unternehmens in einem bestimmten Zeitraum (meistens ein Geschäftsjahr) aufgelistet werden. Das Ziel der EÜR ist es, den Überschuss der Einnahmen über die Ausgaben (auch als Gewinn oder Verlust bezeichnet) zu ermitteln. Dieser Überschuss gibt Auskunft darüber, ob das Unternehmen Gewinne erzielt hat oder Verluste hatte.

Die EÜR ist eine vereinfachte Form der Rechnungslegung und wird hauptsächlich von kleinen und mittelständischen Unternehmen (KMUs) und Freiberuflern verwendet. Diese Unternehmen sind in der Regel nicht verpflichtet, eine Jahresabschlussprüfung durchführen zu lassen und können daher eine vereinfachte Form der Buchführung verwenden.

In der EÜR werden die Einnahmen und Ausgaben in einer einzigen Tabelle aufgelistet. Die Einnahmen werden in der Regel in einer Spalte auf der linken Seite aufgelistet, während die Ausgaben in einer Spalte auf der rechten Seite aufgelistet werden. Der Überschuss der Einnahmen über die Ausgaben wird am Ende der Tabelle berechnet.

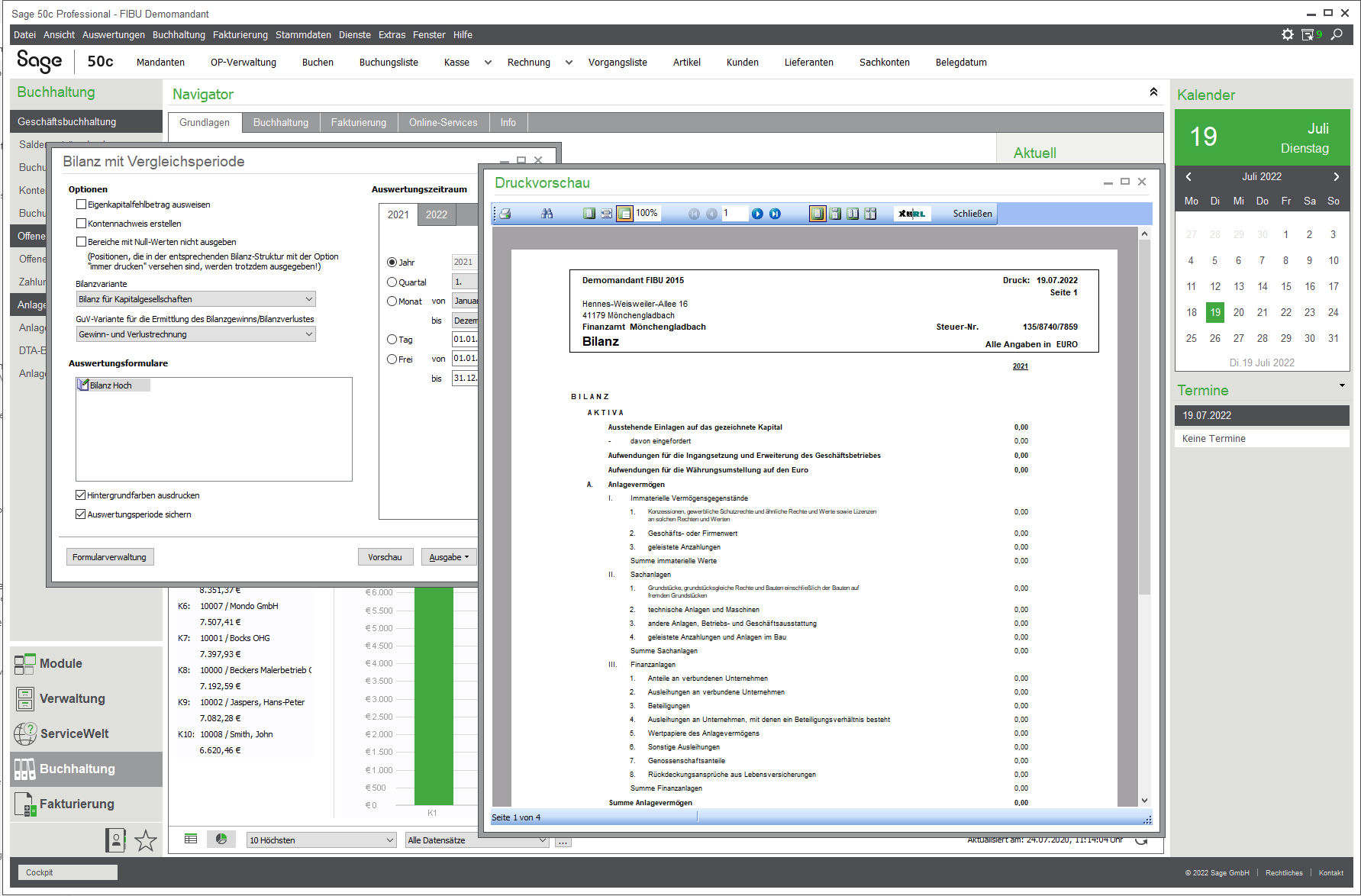

EÜR ist nicht die gleiche wie die Bilanzierung, die meistens bei größeren Unternehmen verwendet wird. EÜR berechnet nur den Gewinn oder Verlust, während die Bilanzierung sowohl den Gewinn als auch das Vermögen und die Schulden des Unternehmens umfasst.

Obwohl die EÜR eine vereinfachte Form der Rechnungslegung ist, müssen Unternehmen, die sie verwenden, immer noch ihre Einnahmen und Ausgaben ordnungsgemäß dokumentieren und aufbewahren. Diese Unterlagen können von Finanzbehörden oder Steuerprüfern angefordert werden, um sicherzustellen, dass das Unternehmen seine Steuerpflichten erfüllt.

Tipp:

Erstellen Sie Ihre Einnahmen-Überschuss-Rechnung (EÜR) oder Bilanz im Handumdrehen.

Wie werden die Einnahmen und Ausgaben in der Einnahmenüberschussrechnung erfasst?

In der Einnahmenüberschussrechnung (EÜR) werden die Einnahmen und Ausgaben eines Unternehmens in einer einzigen Tabelle erfasst. Die Einnahmen werden in der Regel in einer Spalte auf der linken Seite aufgelistet, während die Ausgaben in einer Spalte auf der rechten Seite aufgelistet werden. Dies ermöglicht es Unternehmen, den Überschuss der Einnahmen über die Ausgaben (auch als Gewinn oder Verlust bezeichnet) schnell und einfach zu ermitteln.

Einnahmen werden in der EÜR als alle Gelder aufgeführt, die ein Unternehmen während des betrachteten Zeitraums erhält, einschließlich Verkaufserlöse, Zinsen, Mieten und andere Einkünfte. Es ist wichtig, dass die Einnahmen ordnungsgemäß dokumentiert und aufbewahrt werden, um sicherzustellen, dass sie korrekt erfasst werden.

Ausgaben sind alle Gelder, die ein Unternehmen während des betrachteten Zeitraums ausgibt, einschließlich Kosten für Material, Löhne, Mieten, Steuern und andere Ausgaben. Es ist wichtig, dass die Ausgaben ordnungsgemäß dokumentiert und aufbewahrt werden, um sicherzustellen, dass sie korrekt erfasst werden.

Es ist wichtig zu beachten, dass in der EÜR nur die direkt mit dem Unternehmen zusammenhängenden Einnahmen und Ausgaben erfasst werden. Privatvermögen oder -Schulden des Unternehmers oder Eigentümers sind hierbei nicht relevant und werden nicht in der EÜR erfasst.

Die Einnahmenüberschussrechnung (EÜR) ist eine Methode der Erfolgsermittlung, die vor allem von kleinen und mittelständischen Unternehmen (KMUs) sowie von Freiberuflern und Gewerbetreibenden angewendet wird. In Deutschland sind Unternehmen, die keine Handelsbilanz erstellen müssen, verpflichtet, eine EÜR zu erstellen.

Wer ist zur Einnahmenüberschussrechnung berechtigt?

Unternehmen, die von der Pflicht zur Erstellung einer Handelsbilanz befreit sind, sind in der Regel Kleinunternehmen, die bestimmte Voraussetzungen erfüllen. Dazu gehören zum Beispiel Unternehmen mit einem geringen Umsatz und einer begrenzten Anzahl von Mitarbeitern.

In Deutschland sind Unternehmen, die im Handelsregister eingetragen sind und nicht zu den in § 264 HGB genannten Ausnahmen gehören, zur Erstellung einer Handelsbilanz verpflichtet. Unternehmen, die von dieser Pflicht befreit sind, können stattdessen eine Einnahmenüberschussrechnung erstellen.

In anderen Ländern kann die Berechtigung für die Einnahmenüberschussrechnung je nach Land und Größe des Unternehmens variieren. Unternehmen sollten sich daher in jedem Fall über die geltenden Gesetze und Vorschriften informieren, um sicherzustellen, dass sie die richtige Methode der Erfolgsermittlung anwenden.

Es ist zu beachten, dass die EÜR-Rechnung nicht immer die beste Methode ist, um die wirtschaftliche Lage des Unternehmens zu beurteilen. In solchen Fällen sollten Unternehmen auch andere Finanzinstrumente wie die Bilanz oder den Cashflow verwenden.

Welche Vorteile bietet die Anwendung der Einnahmenüberschussrechnung im Vergleich zur doppelten Buchführung?

Im Vergleich zur doppelten Buchführung, die von größeren Unternehmen verwendet wird, bietet die Anwendung der EÜR mehrere Vorteile.

Einer der Vorteile der EÜR ist die Einfachheit der Darstellung der Finanzen eines Unternehmens. Im Gegensatz zur doppelten Buchführung, bei der das Vermögen, die Schulden und das Eigenkapital eines Unternehmens dargestellt werden, zeigt die EÜR lediglich den Überschuss der Einnahmen über die Ausgaben (auch als Gewinn oder Verlust bezeichnet) an. Dies erleichtert es Unternehmen, schnell und einfach den finanziellen Erfolg ihres Unternehmens zu bestimmen.

Ein weiterer Vorteil der EÜR ist, dass sie weniger Zeit und Ressourcen erfordert als die doppelte Buchführung. Da die EÜR eine vereinfachte Form der Rechnungslegung ist, erfordert sie weniger Aufzeichnungen und Dokumentationen als die doppelte Buchführung. Dies kann für kleinere Unternehmen von Vorteil sein, die über begrenzte Zeit- und Ressourcen verfügen.

Ein weiterer Vorteil ist, dass EÜR Unternehmen nicht verpflichtet, eine Jahresabschlussprüfung durchführen zu lassen, dies bedeutet, dass die Kosten für eine solche Prüfung eingespart werden können.

Insgesamt bietet die Anwendung der Einnahmenüberschussrechnung im Vergleich zur doppelten Buchführung eine vereinfachte Methode der Finanzbuchhaltung, die für kleinere Unternehmen geeignet ist, die über begrenzte Zeit- und Ressourcen verfügen und die schnell und einfach den finanziellen Erfolg ihres Unternehmens bestimmen möchten.

Wie werden Gewinn und Verlust in der Einnahmenüberschussrechnung ermittelt?

Um den Gewinn oder Verlust in der EÜR zu ermitteln, werden zunächst die Einnahmen des Unternehmens in einer Spalte aufgelistet. Diese Einnahmen umfassen in der Regel Verkaufserlöse, Zinsen, Mieten und andere Einkünfte. Anschließend werden die Ausgaben des Unternehmens in einer zweiten Spalte aufgelistet. Diese Ausgaben umfassen in der Regel Kosten für Material, Löhne, Mieten, Steuern und andere Ausgaben.

Nachdem die Einnahmen und Ausgaben aufgelistet wurden, wird die Differenz zwischen den Einnahmen und Ausgaben berechnet. Wenn die Einnahmen höher sind als die Ausgaben, hat das Unternehmen einen Gewinn erzielt. Wenn die Ausgaben höher sind als die Einnahmen, hat das Unternehmen einen Verlust erlitten.

Es ist wichtig zu beachten, dass in der EÜR nur die direkt mit dem Unternehmen zusammenhängenden Einnahmen und Ausgaben erfasst werden. Privatvermögen oder -Schulden des Unternehmers oder Eigentümers sind hierbei nicht relevant und werden nicht in der EÜR erfasst.

In der EÜR werden die Gewinn- und Verlustrechnung regelmäßig, meistens monatlich oder quartalsweise, erstellt, um Unternehmen eine schnelle und einfache Möglichkeit zu bieten, den finanziellen Erfolg ihres Unternehmens zu bestimmen und für die Finanzplanung und -steuerung.

Welche steuerlichen Auswirkungen hat die Einnahmenüberschussrechnung?

Die Einnahmenüberschussrechnung (EÜR) hat direkte Auswirkungen auf die Steuerpflichten eines Unternehmens. Der Gewinn oder Verlust, der durch die EÜR ermittelt wird, beeinflusst die Höhe der Einkommensteuer, die ein Unternehmen zahlen muss.

Wenn ein Unternehmen einen Gewinn erzielt hat, muss es Einkommensteuer auf diesen Gewinn zahlen. Der zu versteuernde Gewinn wird auf der Grundlage des Gewinns, der in der EÜR ermittelt wurde, berechnet. Wenn ein Unternehmen jedoch einen Verlust hat, kann es diesen Verlust in bestimmten Fällen gegen zukünftige Gewinne verrechnen, um die Steuerlast zu verringern.

Es ist wichtig zu beachten, dass Unternehmen, die die EÜR verwenden, ihre Einnahmen und Ausgaben ordnungsgemäß dokumentieren und aufbewahren müssen, um sicher zustellen, dass sie ihre Steuerpflichten erfüllen. Diese Unterlagen können von Finanzbehörden oder Steuerprüfern angefordert werden, um sicherzustellen, dass das Unternehmen die richtige Höhe der Steuerzahlungen leistet.

Es gibt auch spezielle Regelungen und Besonderheiten bei der Steuererklärung für Unternehmen die EÜR anwenden, diese sind abhängig von den jeweiligen Ländern und Regionen. Es ist daher ratsam sich über die spezifischen steuerlichen Anforderungen in dem Land oder der Region in dem das Unternehmen tätig ist zu informieren.

Insgesamt hat die Anwendung der Einnahmenüberschussrechnung direkte Auswirkungen auf die Steuerpflichten eines Unternehmens. Der Gewinn oder Verlust, der durch die EÜR ermittelt wird, beeinflusst die Höhe der Einkommensteuer, die ein Unternehmen zahlen muss und es ist wichtig, die steuerlichen Regelungen und Anforderungen in dem Land oder der Region in dem das Unternehmen tätig ist zu kennen.

In welchen Branchen und Unternehmensgrößen wird die Einnahmenüberschussrechnung häufig angewendet?

Die Einnahmenüberschussrechnung (EÜR) ist eine Methode der Erfolgsermittlung, die vor allem in kleinen und mittelständischen Unternehmen (KMUs) sowie in der Freiberufler- und Gewerbebranche angewendet wird. Sie dient dazu, den Gewinn eines Unternehmens in einem bestimmten Zeitraum zu ermitteln, indem die Einnahmen des Unternehmens mit den Ausgaben verrechnet werden.

Die EÜR ist eine einfache und schnelle Methode der Erfolgsermittlung, die sich besonders für kleine Unternehmen eignet, die keine aufwendigen Abschlüsse erstellen müssen. Sie ist in Deutschland für Unternehmen verpflichtend, die keine Handelsbilanz erstellen müssen, wie zum Beispiel Gewerbetreibende und Freiberufler. In anderen Ländern kann die Einnahmenüberschussrechnung ebenfalls verpflichtend sein, je nach Land und Größe des Unternehmens

In der Regel wird die EÜR jährlich erstellt und auf der Grundlage des Kalenderjahres oder des Geschäftsjahres durchgeführt. Sie dient in erster Linie der Ermittlung des steuerlichen Gewinns und der Erstellung der Steuererklärung. Eine Einnahmenüberschussrechnung ist jedoch nicht ausreichend, um die wirtschaftliche Lage eines Unternehmens zu beurteilen und daher oft in Verbindung mit einer Bilanz eingesetzt.

2026: Alle neuen Gesetze immer im Blick

Bleiben Sie informiert – mit unserem Newsletter 1x im Monat

- Neue Trends aus der Arbeitswelt

- Aktuelle Urteile verständlich erklärt

- Tipps zu Recht, Steuern & Finanzen

- Experten-Interviews, Studien u.v.m

Hier finden Sie weitere Themen aus diesem Artikel

Mehr Wissen und Inspiration

E-Rechnung Pflicht 2027: Take-aways vom E-Rechnungsgipfel 2026

Ab Januar 2027 müssen Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz E-Rechnungen ausstellen, ab 2028 gilt die Pflicht für alle B2B-Unternehmen. Sage-Expertin Sabine Preußer war beim E-Rechnungsgipfel 2026 und fasst die wichtigsten Erkenntnisse zusammen: Fristen, Bußgelder, Peppol und das ViDA-Meldesystem.