Investitionssofortprogramm 2025 – Investieren, Steuern sparen und Zukunft sichern in Deutschland

Das Investitionssofortprogramm 2025 setzt gezielte steuerliche Anreize für Unternehmen in Deutschland: Mit Sonderabschreibungen von bis zu 30 % und attraktiven Förderungen für E-Mobilität, Forschung und Digitalisierung können Mittelstand, Handwerk und Start-ups ihre Investitionen clever planen, Steuern sparen und ihre Wettbewerbsfähigkeit nachhaltig stärken. Jetzt handeln und von den neuen Möglichkeiten profitieren!

Inhaltsverzeichnis

In einer Zeit, in der Investitionen ins Stocken geraten sind, Fachkräfte fehlen und technologische Umbrüche rasant voranschreiten, setzt Deutschland mit dem Investitionssofortprogramm, auch Investitionsbooster genannt, ein klares Signal. Mit dem neuen steuerlichen Programm zur Stärkung des Wirtschaftsstandorts sollen Mittelstand, Handwerk und andere Unternehmen verstärkt dazu animiert werden, mit gezielten Investitionsanreizen neues Wachstum zu schaffen. Im Kern bedeutet das: Aktives Investieren wird nicht nur sinnvoll, es wird gefördert.

Was beinhaltet das Investitionssofortprogramm?

Zusammenfassend gesagt, gewährt der Staat steuerliche Erleichterungen, damit Unternehmen in den kommenden Jahren gezielt in Maschinen, Anlagen, Elektrofahrzeuge, Forschung und Digitalisierung investieren. Das Gesetz wurde im Juli 2025 verabschiedet und ist seitdem in Kraft. Das Programm beinhaltet vier große Bausteine:

- Eine befristete Wiedereinführung der degressiven Abschreibung (§ 7 Abs. 2 EStG-E) sorgt dafür, dass Investitionen künftig steuerlich schneller wirksam werden. Für bewegliche Wirtschaftsgüter des Anlagevermögens, die nach dem 30. Juni 2025 und vor dem 1. Januar 2028 angeschafft oder hergestellt werden, können Unternehmen wahlweise neben der linearen auch eine degressive Abschreibung nutzen. Dadurch lassen sich bis zu 30 % der Anschaffungs- oder Herstellungskosten, höchstens jedoch das Dreifache der linearen Abschreibung, bereits im ersten Jahr steuerlich absetzen. Diese Regelung, vom Bundesfinanzministerium als Teil des sogenannten „Investitionsboosters“ bezeichnet, soll gezielt Anreize schaffen, Investitionen vorzuziehen und Liquidität kurzfristig zu stärken.

- Eine besondere steuerliche Begünstigung für betriebliche Elektrofahrzeuge stärkt künftig die Attraktivität klimafreundlicher Mobilität im Unternehmensbereich. Für neu angeschaffte elektrisch betriebene Fahrzeuge, die nach dem 30. Juni 2025 und vor dem 1. Januar 2028 in Betrieb genommen werden, ist eine Sonderabschreibung von bis zu 75 Prozent im Investitionsjahr vorgesehen. Die Gesamtnutzungsdauer bleibt bei sechs Jahren, wobei sich die Abschreibungssätze staffeln: 10 % im zweiten Jahr, je 5 % im dritten und vierten Jahr, 3 % im fünften und 2 % im sechsten Jahr. Besonders positiv dabei ist, die Regelung gilt auch für elektrisch betriebene Nutzfahrzeuge, also etwa Lkw und Busse. Parallel dazu wird die Bruttolistenpreisgrenze für die begünstigte 0,25 %-Dienstwagenbesteuerung gemäß § 6 Abs. 1 Nr. 4 Satz 2 Nr. 3 und Satz 3 Nr. 3 EStG von bislang 70.000 € auf 100.000 € angehoben. Diese Anpassung soll Unternehmen einen spürbaren Anreiz geben, ihre Fahrzeugflotten schneller auf elektrischen Antrieb umzustellen und damit den Wandel hin zu einer nachhaltigen, emissionsarmen Mobilität zu beschleunigen.

- Eine schrittweise Senkung der Unternehmenssteuerbelastung ist ab dem 1. Januar 2028 vorgesehen und bildet die langfristige zweite Säule des Investitionssofortprogramms. Der Körperschaftsteuersatz soll gemäß § 23 Abs. 1 KStG-E über mehrere Jahre hinweg von derzeit 15 Prozent auf 10 Prozent gesenkt werden. Das erfolgt in jährlichen Schritten von jeweils einem Prozentpunkt bis zum Veranlagungszeitraum 2032. Parallel dazu wird auch der Thesaurierungssteuersatz nach § 34a EStG angepasst, um Personengesellschaften und Einzelunternehmen steuerlich gleichzustellen. Dieser soll von derzeit 28,25 % in drei Stufen auf 27 % (2028/2029), 26 % (2030/2031) und schließlich 25 % ab 2032 abgesenkt werden. Damit setzt die Bundesregierung ein klares Signal: Unternehmen, die Gewinne im Betrieb belassen und reinvestieren, werden steuerlich stärker entlastet. Ziel ist es, die Eigenkapitalbasis des Mittelstands zu stärken, Investitionen langfristig zu fördern und die Wettbewerbsfähigkeit des Standorts Deutschland nachhaltig zu sichern.

- Eine Ausweitung der steuerlichen Forschungszulage (§ 3 FZulG) soll künftig noch stärker Innovationen im Mittelstand fördern. Geplant ist zum einen, die förderfähigen Aufwendungen für Forschungs- und Entwicklungsvorhaben deutlich zu erweitern, zum anderen wird die maximale Bemessungsgrundlage der Forschungszulage auf 12 Millionen Euro angehoben. Diese Änderungen gelten für Forschungs- und Entwicklungsvorhaben, die nach dem 31. Dezember 2025 beginnen. Zusätzlich wird der förderfähige Stundensatz für Eigenleistungen, also für intern erbrachte Forschungsarbeit, auf 100 Euro pro Stunde erhöht. Damit wird die steuerliche Forschungsförderung spürbar gestärkt und insbesondere innovativen kleinen und mittleren Unternehmen ein klarer Anreiz gegeben, eigene Entwicklungsprojekte auszubauen und neue Technologien schneller marktreif zu machen.

Hinweis: Investitionen entfalten die größte steuerliche Wirkung in Jahren mit hohem Gewinn. Dadurch reduziert sich die Steuerlast spürbar und es bleibt mehr Liquidität für andere Projekte.

Checklisten Jahresabschluss 2025 & Buchhaltung und Pflichten 2026

Damit Sie den Jahresabschluss strukturiert

angehen können, haben wir für jede Unternehmensgröße

die richtige Checkliste parat.

Checklisten zu:

- Vorarbeiten und Vorabkontrollen

- Inventur, revisionssichere Archivierung & Aufbewahrungsfristen

- Bilanz inkl. GuV

Förderbedingungen – Wer kann profitieren?

Prinzipiell können Unternehmen jeder Größe, hauptsächlich aber der Mittelstand, aber auch Handwerk, Freiberufler, Start-ups davon profitieren. Förderfähig sind bewegliche Wirtschaftsgüter des Anlagevermögens, wie z. B. Maschinen, Geräte, Fahrzeuge und die betriebliche Elektromobilität. Entscheidend ist der Zeitraum der Anschaffung/Herstellung ab 1. Juli 2025 bis spätestens 31. Dezember 2027.

Das Antragsverfahren und zeitliche Hinweise

- Vorbereitung: Investitionen müssen geplant werden. Was soll angeschafft werden? Wann soll angeschafft werden, innerhalb des zeitlichen Rahmens? Müssen Kostenvoranschläge eingeholt werden? Passen die geplanten Investitionen in die Steuer- und Liquiditätsplanung des Unternehmens?

- Durchführung: Die Anschaffung muss zum richtigen Zeitraum erfolgen. Dann kann die Abschreibung und andere steuerliche Vergünstigungen im Rahmen der Bilanz und der Steuererklärung geltend gemacht werden. Eine separate „Antragsstelle“ wie bei klassischen Förderprogrammen ist hier nicht vorgesehen, da es ein steuerliches Investitionsprogramm ist. Bei der Forschungszulage gelten zusätzliche Verfahren.

- Fristen & Lauffristen: Die Regelungen gelten befristet. Wer nach dem 31.12.2027 investiert, kann die degressive Abschreibung nach jetzigen Stand nicht mehr nutzen.

- Fehler vermeiden: Eine steuerliche Beratung, um diesen Investitionsbooster steueroptimiert zu nutzen, ist ratsam.

Steuerliche Aspekte – Wie wirkt das Investitionssofortprogramm konkret?

Die Kernwirkung: Durch die degressive Abschreibung sinkt der steuerpflichtige Gewinn früher als mit der linearen Abschreibung. Effektiv wird die Steuerlast in die Zukunft verschoben. Das bedeutet konkret mehr Liquidität für die Unternehmen heute.

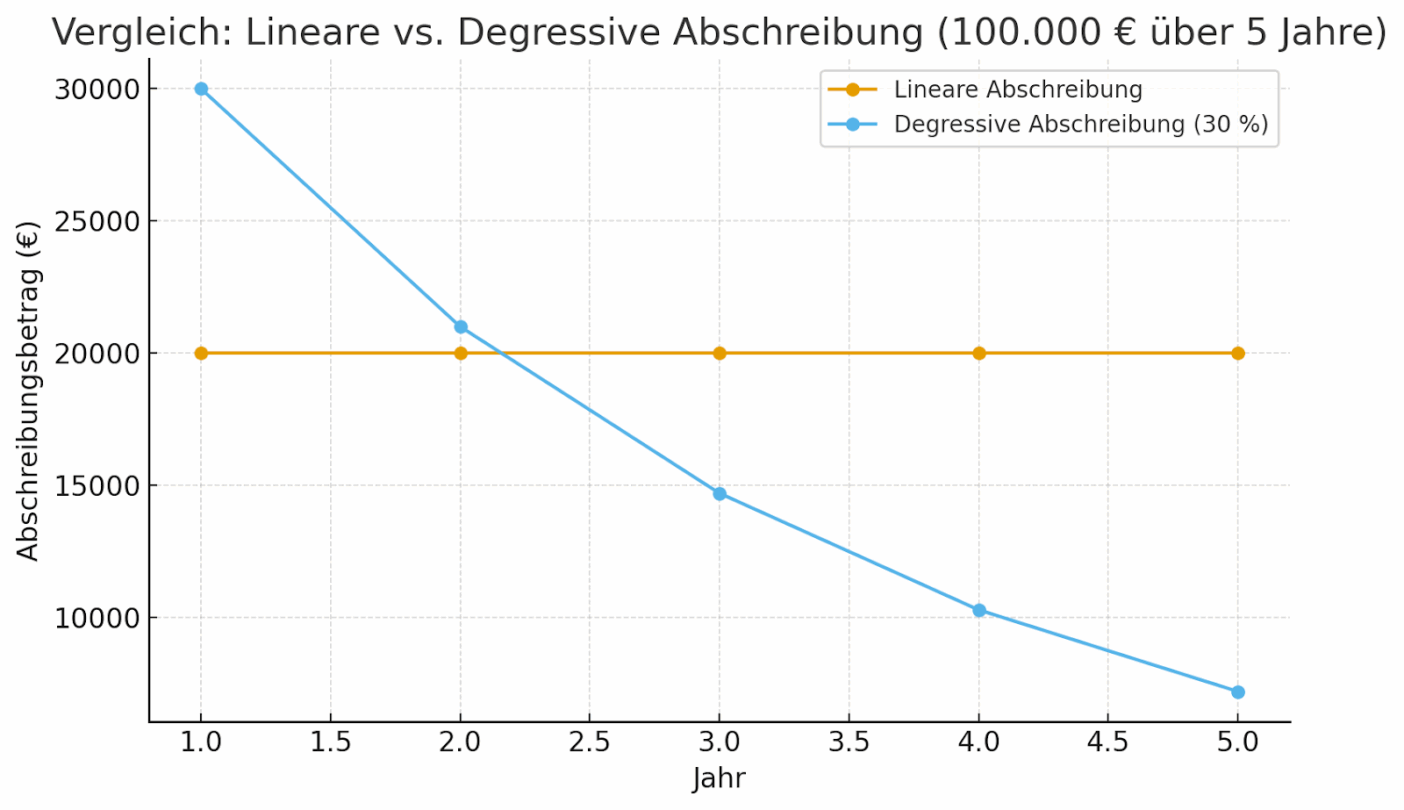

Ein anschauliches Beispiel zeigt, wie stark sich die neue degressive Abschreibung auf die Liquidität eines Unternehmens auswirken kann:

Angenommen, ein Betrieb kauft im Jahr 2026 eine Maschine für 100.000 € netto mit einer betriebsgewöhnlichen Nutzungsdauer von fünf Jahren.

- Lineare Abschreibung: Die Anschaffungskosten werden gleichmäßig über fünf Jahre verteilt. Jährlich könnten also 20.000 € steuerlich geltend gemacht werden (100.000 € ÷ 5 = 20.000 €).

- Degressive Abschreibung: Nach dem Investitionssofortprogramm dürfen im ersten Jahr 30 % der Anschaffungskosten abgeschrieben werden, also 30.000 €. In den Folgejahren wird der Prozentsatz jeweils vom Restbuchwert berechnet, was zu weiter sinkenden, aber schnell wirksamen Abschreibungsbeträgen führt.

Zu beachten ist allerdings, dass eine niedrigere Körperschaftsteuer auf Konzerngewinne in erster Linie nicht zu mehr Investitionen führen wird, sondern zu mehr Finanzspekulation und Gewinnausschüttungen an Aktionäre. Gleichzeitig hat der Großteil der Unternehmen gar nichts davon, weil sie kaum Gewinne machen oder als Einzelunternehmer oder Personengesellschaften keine KöSt, sondern Einkommensteuer zahlen.

Tipp: Bei der Nutzung zusätzlicher Förderprogramme (z. B. KfW-Kredit oder „Digital Jetzt“) unbedingt die Kombinierbarkeit prüfen. Eine Doppelförderung ist ausgeschlossen und kann zu einer Rückforderung führen.

Checkliste für Unternehmen – Steuerliches Investitionssofortprogramm 2025

- Fördervoraussetzungen prüfen: Das Programm gilt für bewegliche, abnutzbare Wirtschaftsgüter des Anlagevermögens wie Maschinen, Geräte oder Fahrzeuge.

- Anschaffungszeitraum beachten: Der Kauf oder die Herstellung muss zwischen dem 1. Juli 2025 und dem 31. Dezember 2027 erfolgt sein.

- Degressive Abschreibung beantragen: In den ersten Jahren können bis zu 30 % der Anschaffungskosten steuerlich geltend gemacht werden.

- Maximale Abschreibung berücksichtigen: Die Abschreibung im ersten Jahr darf das Dreifache der linearen Abschreibung, aber höchstens 30 % der Anschaffungskosten betragen.

- Weitere Maßnahmen einplanen: Es stehen auch ein Investitionsbooster für E-Mobilität sowie eine Anhebung des Höchstbetrags bei der Forschungszulage zur Verfügung.

Empfehlung: Den Steuervorteil gezielt als strategischen Modernisierungsschub nutzen, wie etwa für die Digitalisierung, nachhaltige Produktionsmittel, E-Mobilität oder die Erschließung neuer Geschäftsfelder.

Fazit

Das Investitionssofortprogramm 2025 ist mehr als eine steuerliche Maßnahme. Es ist ein strategischer Hebel für Unternehmen in Deutschland. Wer jetzt handelt, sichert sich nicht nur Steuervorteile, sondern stärkt gleichzeitig die Wettbewerbsfähigkeit, die Innovationsfähigkeit und die Zukunftsfähigkeit des Standorts. Gerade für den Mittelstand heißt das: Reagieren statt abwarten. Liquidität sichern statt Investitionsstau. Planungssicherheit nutzen, statt Unsicherheit dulden.

Das könnte Sie auch interessieren:

Überblick Lohnabrechnung zum Jahreswechsel

Alle wichtigen gesetzlichen Änderungen, eine Checkliste mit allen Zahlungsterminen und weitere top-aktuelle Artikel zum Jahreswechsel finden Sie auf unserer Überblicksseite Jahreswechsel Lohnbuchhaltung .

Weitere interessante Artikel

- Der KI-Ethik-Beauftragte: Mehr Ethik bei KI im Unternehmen installieren

- Die KI-(R)Evolution im Mittelstand: Warum jetzt der richtige Zeitpunkt ist

- Verification of Payee (VoP) ermöglicht flächendeckende Echtzeitüberweisungen und mehr Sicherheit für Bankkunden

- Neuerungen im GoBD und Umgang mit E-Mails in Unternehmen

- Warum CFOs nicht mehr auf den Monatsabschluss warten sollten

Interesse an weiteren Tipps & Insights zum Thema Digitale Transformation?

…mit unserem Newsletter 1x im Monat

- Neue Trends aus der Business Welt

- Aktuelle Urteile verständlich erklärt

- Tipps zu Recht, Steuern & Finanzen

- Experten-Interviews, Studien u.v.m

Hier finden Sie weitere Themen aus diesem Artikel

Mehr Wissen und Inspiration

NIS-2-Richtlinie: Diese Pflichten gelten jetzt für Unternehmen

Das NIS-2-Umsetzungsgesetz gilt seit dem 6. Dezember 2025. Erfahren Sie, welche Unternehmen betroffen sind, welche Pflichten jetzt gelten und wie Sie die Anforderungen des Gesetzes Schritt für Schritt umsetzen.