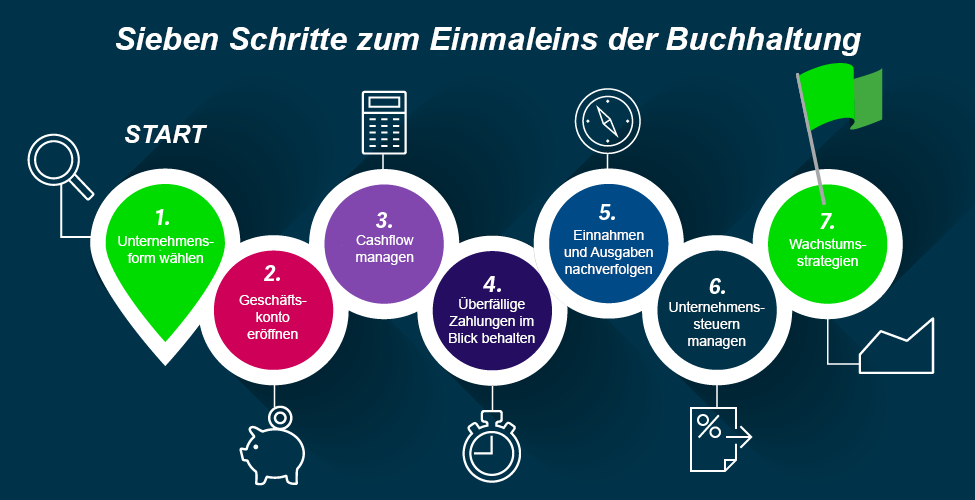

7 Schritte für Gründer und Jungunternehmer: zum Einmaleins der Buchhaltung – Artikel 2/5

Für Gründer und Jungunternehmer ist es existentiell, dass sie sich stets um ihre Unternehmensfinanzen kümmern. Denn nur, wenn Sie Ihre Finanzen – das Lebenselixier Ihres Unternehmens – im Griff haben, können Sie Ihre Firma am Leben erhalten. Anfangs ist dieses Vorhaben für viele nicht leicht, da so vieles zu erledigen ist. Um Sie als Kleinunternehmer […]

Für Gründer und Jungunternehmer ist es existentiell, dass sie sich stets um ihre Unternehmensfinanzen kümmern. Denn nur, wenn Sie Ihre Finanzen – das Lebenselixier Ihres Unternehmens – im Griff haben, können Sie Ihre Firma am Leben erhalten. Anfangs ist dieses Vorhaben für viele nicht leicht, da so vieles zu erledigen ist.

Um Sie als Kleinunternehmer in den ersten Prozessen zu unterstützen, haben wir für Sie diese umfassende Artikelserie erstellt. Zu jedem der sieben Schritte in der Graphik haben wir für Sie komprimiert Informationen zusammengestellt, die wir Ihnen in einer Artikelserie mit 5 Artikeln auf unserem Sage Advice Blog sukzessive zur Verfügung stellen.

In unserem ersten Artikel ging es um Schritt 1: der Auswahl der Unternehmensrechtsform. Heute wenden wir uns im zweiten Artikel Schritt 2 und 3 zu. Es geht also um die Eröffnung des Geschäftskontos und wie man den so wichtigen Cashflow managt.

2. Geschäftskonto eröffnen

Im nächsten Schritt müssen Sie, als Gründer, ein Geschäftskonto eröffnen. Als Einzelunternehmer können Sie Ihr Privatkonto nutzen. Doch mit einem separaten Geschäftskonto lassen sich private und geschäftliche Einnahmen und Ausgaben besser voneinander trennen. Informieren Sie sich bei Ihrer Bank über Kontogebühren und Leistungen und vergleichen Sie die Angebote.

Sie sollten sich auch Gedanken darüber machen, wie Sie bezahlt werden wollen. Auch wenn viele Menschen noch Bargeld bei sich tragen, möchten Sie Ihren Kunden sicherlich auch bequeme Zahlungsmöglichkeiten anbieten. Je einfacher Sie es den Kunden machen, Sie zu bezahlen, desto wahrscheinlicher sind pünktliche Zahlungseingänge.

Um bargeldlose Zahlungen zu akzeptieren, brauchen Sie einen Zahlungsabwickler. Wenn Sie Ihre Waren online verkaufen möchten, müssen Sie sich für einen Zahlungsgateway-Anbieter entscheiden. Beide Dienstleister (die identisch sein können) ermöglichen den Geldtransfer vom Kundenkonto auf Ihr Konto.

Buchhaltung online durchführen – so geht das:

Moderne Buchhaltungssoftware für Selbstständige und Unternehmer:

- Angebote & Rechnungen

- Auftragsbearbeitung

- Finanzbuchhaltung

- Warenwirtschaft

Erstellen Sie Ihre komplette Buchhaltung im Handumdrehen – auch ohne Vorkenntnisse.

3. Wichtig für Gründer und Jungunternehmer: Cashflow managen

Dafür zu sorgen, dass jeden Monat mehr Geld eingeht, als ausgegeben wird, kann einen Gründer und Jungunternehmer überfordern. Die gute Nachricht: Es gibt Lösungen, die Ihnen das Leben erleichtern. Sie können zum Beispiel einen Teil der Aufgaben einem Steuerberater übertragen und unterstützend eine cloudbasierte Buchhaltungssoftware wie Sage 50 einsetzen, die Ihnen jederzeit einen Überblick über die finanzielle Situation liefert – ob im Büro, im Home-Office oder vor Ort bei Ihren Kunden.

Geben Sie die Verantwortung für diese Aufgabe nicht vollständig an Externe ab. Erlernen Sie stattdessen die Grundlagen des Cashflows und beschäftigen Sie sich mit Ihren monatlichen Geldbewegungen.

Was ist der Cashflow?

Einfach ausgedrückt: Unternehmen sind langfristig erfolgreich, wenn sie Gewinn erzielen. Und sie können scheitern, wenn sie nicht liquide genug sind, um ihre Rechnungen zu begleichen. Der Cashflow ist die Lebensgrundlage eines jeden Unternehmens.

Die Grundsätze eines guten Cashflow-Managements sind einfach, doch viele Unternehmen tun sich schwer damit. Doch mit den richtigen Schritten gleich zu Beginn legen Sie den Grundstein für die Zukunft Ihres Unternehmens. Zunächst müssen Sie sicherstellen, dass mehr Geld eingeht als ausgegeben wird. Darüber hinaus muss das Geld pünktlich eingehen, damit Sie Lieferanten bezahlen und in Lagerbestände sowie Betriebsmittel investieren können.

Durch den Zugang zu Geldmittel haben Sie eine bessere Kauf- und Verhandlungsbasis, was auf lange Sicht Geld einsparen kann. Eventuelle Engpässe bei den Finanzen müssen ebenfalls vorauskalkuliert werden. So können Sie Cashflow-Pläne für den Notfall erstellen wie beispielsweise einen bestehenden Kredit verlängern.

Alles auf einen Blick – nachfolgend haben wir Ihnen den Cashflow-Kreislauf visualisiert:

Mit den folgenden 10 Tipps sorgen Gründer und Jungunternehmer für einen guten Cashflow:

1. Kontrollieren Sie Ihre Debitoren

Ein gutes Debitorenkontrollsystem einzurichten, ist kein Hexenwerk. Es geht darum, so schnell wie möglich bezahlt zu werden. Es ist wichtig, gute Kontroll-Prozesse zu implementieren. Zu den Grundlagen zählen die Festlegung klarer Kreditlimits und Zahlungsziele für Ihre Kunden, der zeitnahe Versand von Rechnungen und das konsequente Eintreiben aller fälligen Außenstände. Sie müssen außerdem ständig über die Zahlungseingänge von Ihren Kunden informiert sein. Schlechten Zahlern sollten Sie keinen weiteren Kredit mehr einräumen.

2. Stellen Sie eine Umsatzprognose

Einfach ausgedrückt, geht es bei der Umsatzprognose darum, die zu erwartende Geschäftsentwicklung vorherzusagen, damit Sie sich auf Spitzen und Dellen im Cashflow einstellen können. Nutzen Sie Ihr Markt- und Kundenwissen und überdenken Sie Ihre Preise, das Wettbewerbsniveau, die Wirtschaftslage usw., um die Nachfrage zu bestimmen. Denken Sie daran: Es ist besser, zu vorsichtig als zu optimistisch zu sein. Dann bleiben Ihnen böse Überraschungen hoffentlich erspart.

Cashflow kontrollieren

Der Cashflow ist das Lebenselixier Ihres Unternehmens. Der Hauptgrund, warum Unternehmen weltweit scheitern, sind Probleme mit dem Cashflow.

Erhalten Sie im kompakten E-Book Praxistipps, wie Sie Ihren Cashflow im Griff behalten.

3. Fahren Sie unnötige Kosten und Ausgaben zurück

Beim Absichern des Cashflows sollten Sie die Zügel anziehen. Stellen Sie jeden einzelnen Ausgabenposten auf den Prüfstand, behalten Sie immer im Blick, wohin Ihr Geld fließt, und akzeptieren Sie nur ein gutes Preis-Leistungs-Verhältnis. Finden Sie außerdem heraus, was Sie wirklich brauchen. Beispielsweise sehen Pflanzenkübel im Büro zwar hübsch aus, aber zum Unternehmenswachstum tragen sie nicht direkt bei.

4. Handeln Sie günstige Konditionen mit Lieferanten aus

Es lohnt sich mit Ihren Lieferanten über längere Zahlungsfristen zu verhandeln. Denn wenn Sie Ihre Rechnung erst nach 60 oder gar 90 Tagen bezahlen müssen, anstatt nach 30, behalten Sie Ihr Geld länger. Dadurch profitiert Ihr Unternehmen von einem besseren Cashflow. Sie möchten eine Großbestellung aufgeben? Dann sollten Sie unbedingt die Chance nutzen und neu verhandeln. Können Sie beispielsweise einen Ratenplan einrichten, statt ausstehende Beträge auf einmal zu begleichen?

5. Verwalten Sie Ihre Lagerbestände

Eine engmaschige Überwachung der Bestände erlaubt Ihnen, nur das absolut Notwendige zu bestellen und unnötige Ausgaben zu vermeiden. Finden Sie heraus, was sich schnell und profitabel verkauft, damit Ihre Einkünfte stabil bleiben und Sie Ihr Kapital nicht in schwerverkäuflichen Artikeln binden. Wenn Sie schnell eine Geldspritze brauchen, können Sie veraltete Lagerbestände zu niedrigeren Preisen abverkaufen.

6. Binden Sie Ihre Geldmittel nicht unnötig

Wenn Zahlungen eingehen, ist es immer verlockend, die neueste Ausrüstung zu kaufen oder sich eindrucksvolle Geräte zuzulegen. Entscheiden Sie bei großen Summen umsichtig und halten Sie Ihre liquiden Mittel nach Möglichkeit. Wenn Sie Anlagegüter wie Computer anschaffen, fragen Sie den Lieferanten, ob er eine Finanzierung mit einjähriger Laufzeit anbieten kann, oder denken Sie an einen Dispokredit.

7. Pflegen Sie die Beziehung zu Ihren Kreditgebern

Es könnte finanziell einmal eng und durchaus auch schwieriger werden, einen Kredit zu bekommen. In jedem Fall lohnt es sich, Ihre Bank nicht zu verärgern. Sorgen Sie dafür, dass Ihre Bücher immer auf dem aktuellen Stand sind, damit Sie Ihre Zahlen vorlegen können, falls Sie einmal einen Kredit aufnehmen müssen. Und vergessen Sie nicht: Wenn Sie Schwierigkeiten mit Rückzahlungen haben, sprechen Sie mit Ihrem Kreditgeber, statt den Kopf in den Sand zu stecken und die Situation zu ignorieren.

8. Setzen Sie Bargeld aus Rechnungen frei

Die Diskontierung von Rechnungen wird sich nicht für jedes Geschäftsmodell eignen, ist aber eine Möglichkeit, die Liquidität zu steuern: Ein Dritter „kauft“ Ihre Rechnung und stellt Ihnen Geldmittel zur Verfügung. In der Wachstumsphase kann dies eine gute Lösung sein. Manche Kreditgeber zahlen bis zu 90 % des Rechnungsbetrags. Allerdings können die Gebühren hoch sein; Sie sollten sich also unbedingt umsehen. Denn auf dem Markt gibt es jede Menge Anbieter.

9. Achten Sie auf Warnsignale

Fallende Umsätze, säumige Kunden, Strafzahlungen ans Finanzamt für zu spät gezahlte Steuern und die Notwendigkeit, Lieferantenrechnungen später als üblich zu begleichen, sind klassische Anzeichen für Liquiditätsprobleme. Ignorieren Sie diese Signale nicht. Im Allgemeinen können Sie das Betriebskapital leichter erhöhen, wenn Sie noch keinen Schuldenberg aufgetürmt haben.

10. Betrachten Sie Ihr Unternehmen realistisch

Manchmal muss man die Dinge aus der Distanz betrachten, um klarer zu sehen. Dies trifft auch auf die Unternehmensführung zu. Wenn Ihr Cashflow sehr volatil ist, fragen Sie sich nach den Gründen. Ist Ihr Umsatz zu niedrig? Sind die Preise für Ihre Produkte nicht gut kalkuliert? Könnten Sie Außenstände schneller einfordern? Wenn Sie keinen Gewinn machen, sollten Sie Ihre Prozesse überdenken.

Artikelserie für Gründer und Jungunternehmer

Für Gründer, die eine Firma ins Leben rufen möchten, und Jungunternehmer haben wir extra eine Artikelserie erstellt, um Sie, bei der Gründung wie auch beim Ausbau Ihres Kleinunternehmens zu unterstützen.

Die Serie besteht aus folgenden 5 Artikeln:

Artikel 1

Schritt 1: Unternehmensform auswählen und Unternehmen eintragen lassen

Artikel 2

Schritt 2: Geschäftskonto eröffnen

Schritt 3: Cashflow managen

Artikel 3

Schritt 4: Überfällige Zahlungen im Blick behalten

Schritt 5: Einnahmen und Ausgaben – was im Blick zu behalten ist und wie

Artikel 4

Schritt 6: Unternehmenssteuern managen

Artikel 5

Schritt 7: Wachstumsstrategien

Buchhaltung online durchführen

Moderne Buchhaltungssoftware für Unternehmer von kleinen und mittleren Unternehmen:

- Angebote & Rechnungen

- Auftragsbearbeitung

- Finanzbuchhaltung

- Warenwirtschaft

Erstellen Sie Ihre komplette Buchhaltung im Handumdrehen – auch ohne Vorkenntnisse.

Hier finden Sie weitere Themen aus diesem Artikel

Mehr Wissen und Inspiration

Abwesenheitsmanagement Software im Wachstum: Wie eFly mit Sage HR Kontrolle gewann und Kosten senkte

Wenn selbst einfache Fragen zu Urlaub oder Krankheit nur nach aufwendiger Suche beantwortet werden können, ist es Zeit für eine neue HR-Software. Mit der Einführung von Sage HR bekam der Amazon Advertising Agentur eFly die Kontrolle zurück und spart die Hälfte der Kosten ein.