Wenn Sie sich auf dem Markt umsehen, werden Sie ganz verschiedene Software für das Rechnungswesen finden. Ein Rechnungswesen Software Vergleich lohnt sich, wenn Sie das Programm finden wollen, das am besten zu Ihrem mittelständischen Unternehmen passt. Achten Sie dabei auf die nachfolgenden Leistungsmerkmale:

Was braucht man nicht alles bei einer herkömmlichen Buchhaltung: viel Papier, zahlreiche Akten, dafür wiederum Aktenschränke, Drucker und noch so einiges mehr. Sie wissen selbst, dass diese Ressourcen nicht nur Geld kosten, sondern auch Platz beanspruchen. Wer eine Rechnungswesen Software nutzt, kann hier viele einsparen, von wertvoller Arbeitszeit bis zu den Portokosten. Schließlich werden die Daten rein digital über Schnittstellen wie DATEV oder Elster versendet. Das spart nicht nur Zeit und Geld, sondern ist zudem sicher. Eine moderne Software ist günstiger, als einen eigenen Buchhalter einzustellen. Sie wollen trotz der Software nicht auf Ihren Steuerberater verzichten? Dann sparen Sie sich und ihm hier viel Aufwand, indem Sie ihm ganz einfach online den Zugang zu Ihren Daten geben.

Mit einer Rechnungswesen-Software sparen Sie viel Zeit. Ihr Programm führt Sie Schritt für Schritt durch alle Abläufe und unterstützt Sie unter anderen mit bereits angelegten Formularmasken. Somit ist es nicht nötig, ein Experte zu sein, um die Software zu bedienen. Sie müssen sich auch nicht erst mühsam in die Thematik einarbeiten. Ein weiteres Plus in Bezug auf die Zeitersparnis: Die Suche nach Dokumenten wie Belegen gestaltet sich sehr einfach. Da alles digital und zentral abgelegt ist, lassen sich einzelne Belege mithilfe einer Volltextsuche rasch wiederfinden.

Wer behält nicht gern den Überblick über die Finanzen seines Unternehmens? Doch je mehr Vorgänge Sie im Blick behalten müssen, umso höher ist der Aufwand. Das gilt insbesondere dann, wenn Sie die Eingangs- und Ausgangsrechnungen noch von Hand verwalten. Sehr viel einfacher ist es, die Rechnungen in einer Rechnungswesen Software zu speichern, zu verwalten und analysieren. Auf diese Weise haben Sie Ihre Finanzen stets im Blick. Eine gute Lösung zeigt auf einem Dashboard alle Kennzahlen übersichtlich und tagesaktuell an. So sind Sie jederzeit über die aktuelle Situation Ihres Unternehmens im Bilde. Und falls es notwendig werden sollte, können Sie rechtzeitig gegensteuern.

Mehr Erfolg dank maßgeschneiderter Prozesse: Die Standardsoftware, die sich Ihren Bedürfnissen anpasst und cloud connected ist.

KooKoo GmbH

Mit Sage 100 habe ich eine businessfreundliche Lösung, die mir Überblick über alle Unternehmensdaten verschafft und die mit zukünftigen Anforderungen mitwächst.

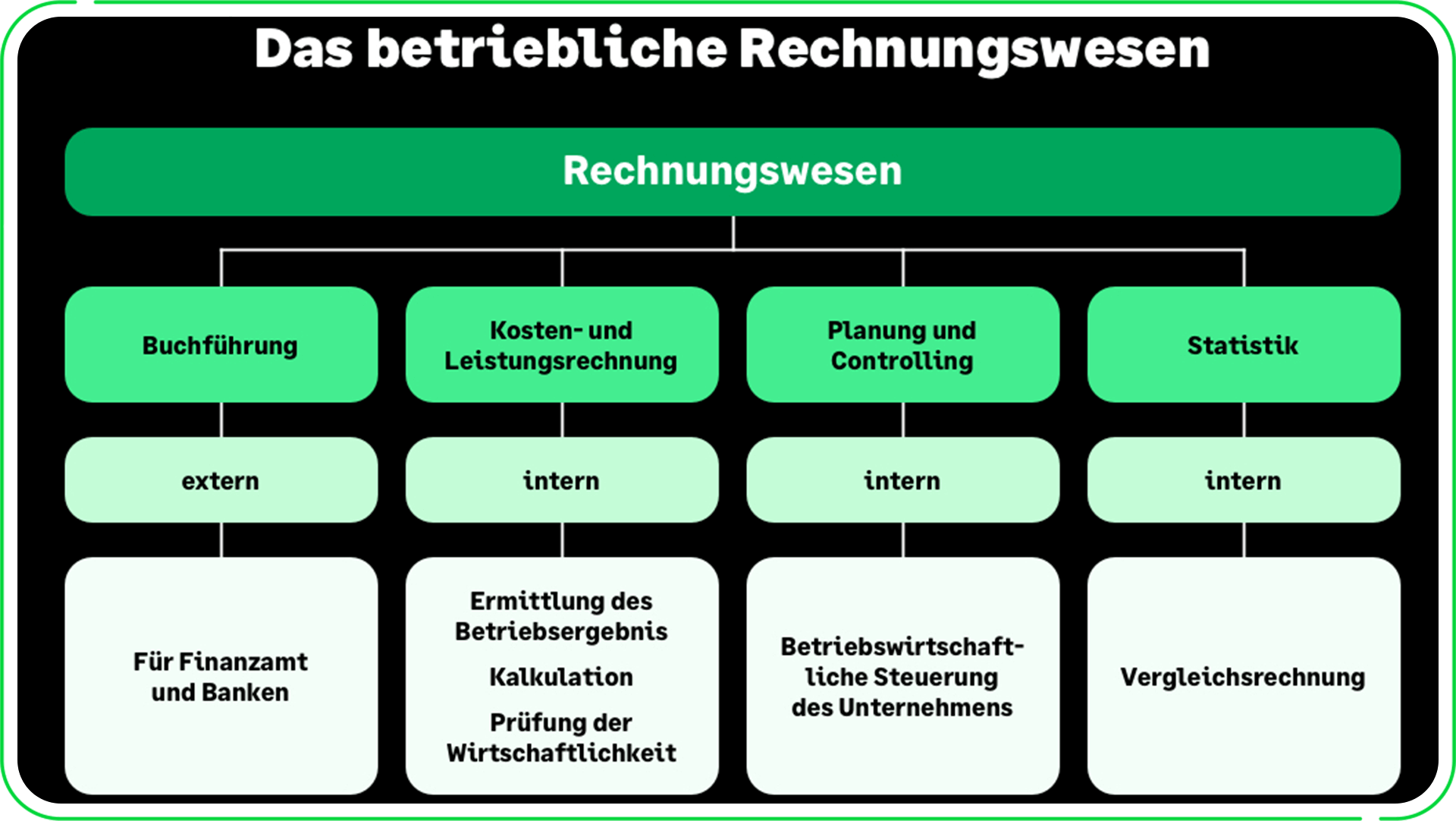

Edgar MichahellesDas Rechnungswesen hat umfassende Aufgaben. Es gilt nicht nur, die kaufmännischen Daten zu erfassen, sie systematisch zu ordnen und zu dokumentieren. Die Daten müssen darüber hinaus ausgewertet und verschiedenen Interessenten bereitgestellt werden. In welcher Form das geschieht, das hängt vom damit verfolgten Zweck und von der Zielgruppe ab.

So gibt es im Rechnungswesen ganz verschiedene Bereiche und Instrumente. Mithilfe des externen Rechnungswesens werden die Informationen gewonnen, die sich an externe Dritte, also etwa die Banken und das Finanzamt richten. Ein typisches Instrument ist die Finanzbuchhaltung, in der die Geschäftsvorfälle zeitlich und sachlich geordnet aufgezeichnet werden. Ein anderes ist der Jahresabschluss, der aus der GuV und der Bilanz besteht. Dieser zeigt übersichtlich die Vermögens-, die Finanz- und Ertragslage der Firma auf.

Mithilfe des internen Rechnungswesens werden Daten gewonnen, die den Adressaten nutzen, die der Firma angehören. Dazu zählen die Mitarbeiter, die Aktionäre und das Management. Die gängigen Instrumente sind hier die Kosten- und Leistungsrechnung, die Statistik, das Controlling und die Planungsrechnung. Das Controlling nutzt die Daten aus allen Bereichen des Rechnungswesens. Das macht es zu einem starken Führungs- und Kontrollinstrument. Die Informationen werden mithilfe von Controlling Instrumenten wie dem Soll-Ist-Vergleich gewonnen. Sie stellen eine wichtige Basis dar, auf der die Geschäftsführung fundierte, in die Zukunft gerichtete Entscheidungen treffen kann.

Die Finanzbuchhaltung, kurz die FiBu, ist ein Instrument, mit dem ein Unternehmen gegenüber den externen Interessenten Rechenschaft ablegt. Sie ist gesetzlich verpflichtend, denn jedes Unternehmen muss jederzeit einen exakten Überblick über seine aktuelle Vermögens- und Schuldenlage geben können. Somit ist laut § 238 HGB fast jeder Kaufmann zur Buchführung verpflichtet. Hinzu kommen eine ganze Reihe weiterer gesetzlicher Vorschriften: das Umsatzsteuergesetz (UStG), die Abgabenordnung (AO), das GmbH-Gesetz (GmbHG) oder das Aktiengesetz (AktG). Die FiBu beschäftigt sich mit den Aufwendungen und Erträgen.

Die Kosten- und Leistungsrechnung, kurz Kostenrechnung genannt, nutzt in erster Linie den Entscheidungsträgern im Unternehmen. Somit ist sie zwar nicht gesetzlich verpflichtend vorgeschrieben, spielt aber firmenintern eine wichtige Rolle. Die Kostenrechnung befasst sich mit dem Erlös und den Kosten, die aufgewendet worden sind. So kann festgestellt werden, ob die Investitionen wirtschaftlich sind. Hier werden die folgenden Fragen beantwortet:

Die Aufgabe der Kostenrechnung ist es, die Geschäftsführung bei der Analyse und der Kalkulation der Kosten zu unterstützen. Sie hilft ihr dabei, die Kostenträger zu bewerten und mögliche Kostentreiber zu identifizieren. Kurz: Sie zeigt auf, wie effizient das Unternehmen wirtschaftet.

Viele Menschen nutzen diese Begriffe synonym, weil sie scheinbar dasselbe bedeuten. Lassen Sie uns kurz klären, was es mit den drei Bezeichnungen auf sich hat:

Im betrieblichen Rechnungswesen werden alle Fakten über die Einnahmen und die Ausgaben, über das Vermögen und die Verbindlichkeiten des Unternehmens dokumentiert und ausgewertet. Der Sinn und Zweck ist es, die unterschiedlichsten Adressaten über die finanzielle Lage der Firma zu informieren. Da sind zum einen die Adressaten, die dem Unternehmen zugehören, also zum Beispiel die Eigentümer, die Mitarbeiter und die Geschäftsführung. Zum anderen gibt es die externen Interessenten, wie etwa die Banken, die Investoren oder die Finanzbehörden. Abhängig davon, ob die Adressaten (firmen)intern oder extern sind, unterscheidet man hier deshalb auch das interne und das externe Rechnungswesen.

Die Buchführung stellt einen Teilbereich des Rechnungswesens dar. Hier werden alle vermögensbezogenen Geschäftsvorfälle dokumentiert und analysiert. Zur Buchführung zählt in erster Linie die Finanzbuchführung. Der Begriff ist gleichbedeutend mit der Finanzbuchhaltung, die oft auch mit FiBu abgekürzt wird. Die FiBu ist Teil des externen Rechnungswesens eines Betriebs und für die meisten Unternehmer verpflichtend vorgeschrieben.

Die Buchhaltung ist der Name der Abteilung, die alle Aufgaben rund um das Thema Buchführung übernimmt. Es hängt ganz von der Größe des Unternehmens ab, ob es eine Buchhaltungsabteilung gibt oder extra Abteilungen für die einzelnen Bereiche. Hier sind zu unterscheiden: die Lohn- und die Finanzbuchhaltung, die Kreditoren- und Debitorenbuchhaltung, die Bilanz- und die Anlagenbuchhaltung.

Als Buchhalter wird der Mitarbeiter bezeichnet, der in der Buchhaltung tätig ist. Er prüft, kontiert und verbucht die laufenden Geschäftsvorfälle. Weiterhin erstellt er die Lohn- und Gehaltsabrechnungen und prüft die Reisekosten- und Spesenabrechnungen der Mitarbeiter. Darüber hinaus erstellt er die Kostenrechnungen, veranlasst alle Zahlungen an Lieferanten und Kunden. Der Buchhalter liefert die Besteuerungsgrundlage, er ermittelt und verbucht die Steuerlast und erstellt die Umsatzsteuervoranmeldung. Darüber hinaus hat er die Aufgabe, wann nötig, die Ämter zu informieren.

Beim Finanzbuchhalter liegt der Fokus auf dem externen Rechnungswesen. Das heißt, er übernimmt die Aufgaben der Kreditoren- und Debitorenbuchhaltung. Er bereitet die Bilanzen und Abschlüsse, wie Monats-, Quartals- und Jahresabschlüsse, vor und führt sie durch. Der Finanzbuchhalter ist auf den Finanzbereich spezialisiert. Deshalb arbeitet er auch eng mit dem Finanzmanagement des Unternehmens zusammen.

Die Begriffe des Controlling und des internen Rechnungswesens werden häufig synonym verwendet. In der Tat liefern beide Bereiche die Kennziffern, mithilfe derer sich betriebswirtschaftliche Vorgänge bewerten und vergleichen lassen. Es gibt jedoch einen Unterschied.

Das Rechnungswesen schaut eher auf die Zahlen und Daten, die in der Vergangenheit liegen. Beim Controlling wird der Blick vielmehr auch in die Zukunft gerichtet. Es beschäftigt sich mit der zukünftigen Planung und Steuerung der unternehmerischen Prozesse. Zudem laufen im Controlling alle Daten zusammen, die aus dem Rechnungswesen des Unternehmens stammen. Die Daten aus dem Controlling ergänzen wiederum die aus der Finanz- und die Betriebsbuchhaltung.

Hinlänglich bekannt ist das Berufsbild des Controllers. Dieser beschäftigt sich mit dem gesamten Prozess: von der Zielfestlegung über die Planung bis hin zur Steuerung der Finanz- und Leistungswirtschaft einer Firma. Aufgrund seiner verantwortungsvollen Aufgaben ist der Controller oftmals Teil der Unternehmensleitung.

Auch im Controlling gibt es Spezialisierungen. Zum Beispiel das Unternehmenscontrolling, das gleichbedeutend ist mit dem Business Controlling. Hier behält der Controller insbesondere die Entwicklung der nationalen und der internationalen Märkte im Blick. Beim Finance Controlling geht es vor allem um die Kontrolle und Steuerung des Finanzbereichs einer Firma. Hier liegt der Fokus auf dem Ziel, für eine stetige Liquidität des Unternehmens zu sorgen.

Die Digitalisierung macht auch vor dem Rechnungswesen nicht halt. So sorgt bereits eine Reihe von Gesetzen dafür, dass sie im Prinzip unumgänglich ist:

Schon seit einigen Jahren sind bilanzierende Unternehmer dazu verpflichtet, ihre GuV und Bilanz auf elektronischem Wege zu übermitteln. Die Grundlage für die sogenannte E-Bilanz ist § 5b EStG. Auch die Firmen, die nicht bilanzieren, müssen ihre EÜR samt der Steuererklärung elektronisch beim Finanzamt abgeben. Diese Vorschrift ist in § 60 Abs. 4 EStDV geregelt. Betriebsprüfer haben seit geraumer Zeit laut § 146 AO und § 147 AO das Recht, im Rahmen der Betriebsprüfung auf die digitalen Daten der Buchhaltung des geprüften Unternehmens zuzugreifen.

Hinzu kommt, dass immer mehr Unternehmen digitale Dokumente nutzen und auch bevorzugen, seien es nun Angebote, Belege oder Rechnungen. Beispiel Rechnung: Grundsätzlich hat ein Unternehmen, das im B2B tätig ist, bislang noch die freie Wahl, in welchem Format es seine Rechnung erstellt. Doch seit Ende November 2020 akzeptieren die öffentliche Verwaltung und Behörden Rechnungen, deren Nettosumme über 1.000 Euro liegt, nur noch im digitalen Format XRechnung. Bei Aufträgen im öffentlichen Sektor, also für Ämter, den Bund, den Kreis, die Stadt oder die Gemeinde, geht es noch einen Schritt weiter: Hier müssen die Rechnungen heute zwingend elektronisch als E-Rechnungen ausgestellt und versendet werden. Dies gilt nicht nur in Deutschland, sondern in ganz Europa.

Wer als Unternehmer all diese Regeln wirtschaftlich umsetzen will, der kommt an einer Umstellung nicht vorbei. Er muss seine Prozesse im Rechnungswesen und somit auch in der Buchführung konsequent digitalisieren. Hier kommt eine professionelle Rechnungswesen Software ins Spiel. Sie ermöglicht es selbst Anfängern, alle Schritte selbst ohne lange Einarbeitung in das Thema selbst zu erledigen.

Eine Rechnungswesen Software, die cloudbasiert als Software-as-a-Service (SaaS) angeboten wird, bietet dem Kunden viele Vorteile gegenüber einer herkömmlichen On-Premises-Lösung. Es ist nicht nötig, das Programm lokal auf einem Endgerät zu installieren. Das spart dem Unternehmen Kosten: Es braucht keine eigene Hardware. Er spart weiterhin Kosten für die Anschaffung und für die Wartung. Der Anbieter übernimmt das Hosting und kümmert sich darum, dass die Software immer auf dem neuesten Stand ist. Eine SaaS-Software lässt sich zudem schneller implementieren als Desktoplösungen und ist skalierbar, wächst also mit Ihrem Unternehmen mit.

Das Beste: Eine cloudbasierte Rechnungswesen Software können Sie völlig geräte- und ortsunabhängig nutzen. Sie wollen wissen, wie Ihre Liquidität gerade ist, Sie möchten eine Statistik auswerten oder den Jahresabschluss vorbereiten? Mit einer Lösung in der Cloud können Sie Ihre Unternehmenszahlen immer und überall prüfen – ganz egal, ob im Betrieb oder bei sich zu Hause auf dem Sofa.

Selbst wenn Sie einen Teilbereich, etwa die Buchhaltung, an einen externen Dienstleister auslagern möchten, profitieren Sie von einer Cloud-Software. Der Buchhalter oder auch Ihr Steuerberater muss nicht eigens zu Ihnen in die Firma kommen. Mithilfe eines Zugangs zu Ihrer Software kann er von seinem Büro aus arbeiten. Das erleichtert die Zusammenarbeit, spart Ihnen Kosten und Sie behalten weiterhin den Zugriff auf Ihre Daten.