Beitragsbemessungsgrenze

Die Beitragsbemessungsgrenze wird jährlich vom Gesetzgeber neu festgesetzt und dient als Rechengröße im Sozialversicherungssystem. Für die Renten- und Arbeitslosenversicherung wie für die Kranken- und Pflegeversicherung werden Grenzen festgesetzt, bis zu welcher das Einkommen zur Beitragsberechnung herangezogen wird. Für Einkommen, das über der Beitragsbemessungsgrenze liegt, werden keine Sozialversicherungsbeiträge erhoben, das heißt, dieser Einkommensanteil bleibt bei der Berechnung der Versicherungsbeiträge unberücksichtigt.

Als Teil des Solidaritätsprinzips der Sozialversicherung zahlen alle Beitragspflichtigen den gleichen prozentualen Anteil ihres Einkommens in die Versicherung ein. Die Leistungen sind für alle Versicherten gleich. Damit Gutverdiener aufgrund ihres hohen Einkommens nicht unverhältnismäßig belastet werden, gilt die Beitragsbemessungsgrenze als Deckelung.

Die Beitragsbemessungsgrenze als Bezugsgröße der Sozialversicherung

Während die Grenzen bei der Kranken- und Pflegeversicherung in den alten und den neuen Bundesländern gleich sind, gelten bei der Renten- und Arbeitslosenversicherung abweichende Beträge. Jährlich im Oktober legt die Bundesregierung die Beitragsbemessungsgrenze für das kommende Jahr fest. Die Regierung veröffentlicht die neuen Sätze im Bundesanzeiger. Die Änderungen erfolgen im Rahmen einer Verordnung, der auch der Bundesrat zustimmen muss. Die neue Beitragsbemessungsgrenze ist stets ab dem 1. Januar des Folgejahres gültig. Um die Grenze jeweils an die aktuelle Lohnentwicklung anzupassen, nimmt der Gesetzgeber jährlich die Neufestsetzung vor. In den letzten Jahren ist die Beitragsbemessungsgrenze stetig angestiegen. Die genauen Regelungen finden sich im Sozialgesetzbuch.

Unterschied zur Versicherungspflichtgrenze

Bei der Versicherungspflichtgrenze handelt es sich um die Grenze, ab der Arbeitnehmer sich freiwillig in der gesetzlichen Krankenversicherung oder einer privaten Krankenversicherung absichern können. Sie sind dann nicht mehr versicherungspflichtig. Oftmals wird die Grenze auch als Jahresarbeitsentgeltgrenze bezeichnet. Arbeitnehmer, die mit ihrem Einkommen unter dieser Grenze liegen, sind in der GKV pflichtversichert.

Die Berechnung der Sozialversicherungsbeiträge

Arbeitnehmer, die mit ihrem Einkommen unter der Beitragsbemessungsgrenze liegen, entrichten die Sozialabgaben auf ihr gesamtes Bruttoeinkommen. Der Arbeitgeber behält die Beiträge direkt bei der Gehaltsabrechnung ein. Neben dem monatlichen Grundgehalt zählen auch Überstundenvergütungen, Boni wie Weihnachts- oder Urlaubsgeld, Provisionen oder andere Sachbezüge zu den Bruttoeinkünften. Arbeitnehmer und Arbeitgeber zahlen jeweils den gleichen Anteil in die Sozialversicherung. Bei den Krankenversicherungsbeiträgen entrichtet der Arbeitnehmer den von der Krankenkasse individuell erhobenen Zusatzbeitrag allein.

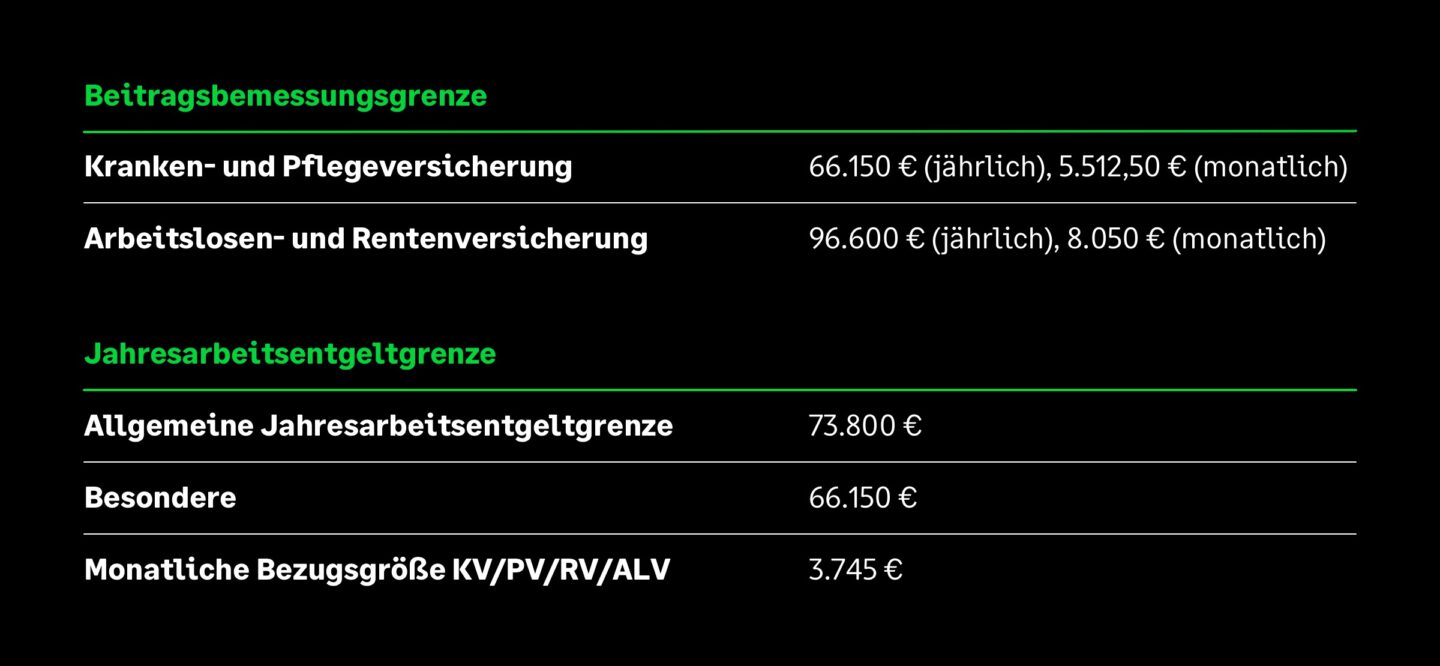

Die Beitragsbemessungsgrenzen für 2025

Für 2025 hat der Gesetzgeber folgende Grenzen für die Renten- und Arbeitslosenversicherung festgelegt:

Artikel zur Sozialversicherung

- Sozialversicherungs-Rechengrößenverordnung

- Was sind Sozialversicherungsbeiträge und warum müssen sie gezahlt werden?

- Beitrag zur Pflegeversicherung berechnen ab Juli 2023

- So wirkt sich die Abfindung auf Steuern und SV aus

2026: Alle neuen Gesetze immer im Blick

Bleiben Sie informiert – mit unserem Newsletter 1x im Monat

- Neue Trends aus der Arbeitswelt

- Aktuelle Urteile verständlich erklärt

- Tipps zu Recht, Steuern & Finanzen

- Experten-Interviews, Studien u.v.m

Hier finden Sie weitere Themen aus diesem Artikel

Mehr Wissen und Inspiration

Papierakte ade: Der komplette Migrationsleitfaden für die digitale Personalakte

Ab dem 01.01.2027 wird die digitale Lohnabrechnung und Sozialversicherung Pflicht. Unternehmen sollten daher spätestens jetzt vollständig auf eine digitale Personalakte umsteigen, um Medienbrüche zu vermeiden. Mit dem richtigen Punkt-für-Punkt-Leitfaden gelingt das Projekt.