Seit 1995 werden vom sozialversicherungspflichtigen Entgelt Beiträge in die gesetzliche Pflegeversicherung abgeführt. Der anfängliche Gesamtbeitragssatz von 1,00 % stieg in den vergangenen Jahren schrittweise an und beträgt derzeit 3,05 %. Wie in anderen Versicherungszweigen auch, tragen Arbeitgeber und Arbeitnehmer den Beitrag zur Pflegeversicherung je zur Hälfte. Eine Ausnahme besteht in Sachsen, wo ein Feiertag (Buß- und Bettag) über eine Verschiebung des Beitrags vom Arbeitgeber auf den Arbeitnehmer finanziert wird. Hierdurch ist der Arbeitnehmeranteil um 0,5 % höher als in allen anderen Bundesländern, während der Arbeitgeber 0,5 % weniger zahlt.

Zudem wird seit dem Jahr 2005 ein Beitragszuschlag von Arbeitnehmern erhoben, die keine Kinder haben. Dieser Zuschlag wurde ab dem Jahr 2022 von 0,25 % auf 0,35 % angehoben.

- Urteil des Bundesverfassungsgerichts zum Kinderlosenzuschlag

- Beitrag errechnen für Pflegeversicherung: Neuregelung im Hinblick auf Kinder

- Berücksichtigungsfähige Kinder für Abschlag vom Beitrag der Pflegeversicherung

- Auswirkungen auf die Entgeltabrechnung

- Nachweis der Kinder durch die Arbeitnehmer bis zur Juli-Abrechnung 2023

- Weitere Artikel zur Sozialversicherung

Urteil des Bundesverfassungsgerichts zum Kinderlosenzuschlag

Am 7. April 2022 stellte das Bundesverfassungsgerecht fest, dass der Kinderlosenzuschlag in seiner jetzigen Form unzulässig sei. Er würde Eltern mit einem Kind und mehr als einem Kind gleichbehandeln, während die Aufwände für die Kindererziehung unterschiedlich hoch sind. Die Bundesregierung wurde beauftragt, die Berücksichtigung von Kindern bei der Berechnung des Pflegeversicherungsbeitrags bis zum Juli 2023 neu zu regeln.

Beitrag errechnen für Pflegeversicherung: Neuregelung im Hinblick auf Kinder

Im Entwurf des Gesetzes zur Unterstützung und Entlastung in der Pflege (Pflegeunterstützungs- und -entlastungsgesetz – PUEG) sind neben zahlreichen Änderungen im Leistungsrecht auch die Neuregelung der Beitragsberechnung zur Pflegeversicherung verankert. Die Gesetzentwürfe sind auf den Seiten des Gesundheitsministeriums veröffentlicht.

Die Änderungen umfassen laut dem derzeitigen Stand des Gesetzentwurfs folgende Punkte:

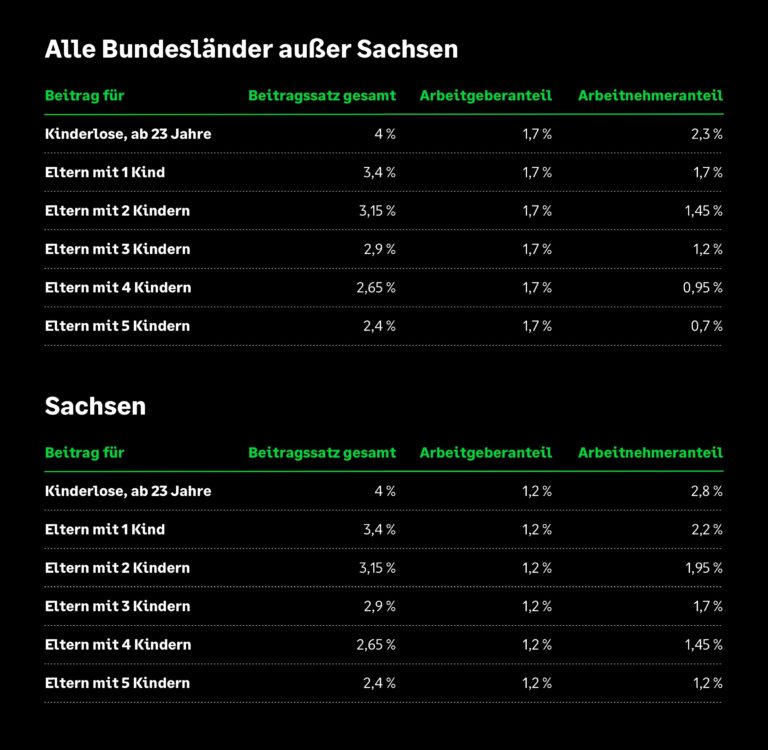

- Anhebung des Beitragssatzes zur Pflegeversicherung von 3,05 % auf 3,40 %

- Anhebung des Kinderlosenzuschlags zur Pflegeversicherung von 0,35 % auf 0,6 %

- Einführung eines Abschlags vom Arbeitnehmeranteil zur Pflegeversicherung in Höhe von je 0,25 % für das zweite bis fünfte Kind

Daraus ergeben sich folgende Beitragssätze:

Berücksichtigungsfähige Kinder für Abschlag vom Beitrag der Pflegeversicherung

Während es für die Befreiung vom Kinderlosenzuschlag keine Rolle spielt, wie alt das jeweilige Kind ist, werden für den Abschlag vom Pflegeversicherungsbeitrag nur Kinder berücksichtigt, die das 25. Lebensjahr noch nicht vollendet haben.

E-Book: Lohnwegweiser 2024 – gesetzliche Änderungen zum Jahreswechsel

Ihr kostenfreies E-Book enthält die wichtigsten Neuerungen für 2024, wie beispielsweise:

- Mindestlohn und Minijob-Grenze, Inflationsausgleichsgesetz, Wachstumschancengesetz

- Sozialversicherung

- Lohnsteuerrecht

- Grenzwerte, Beitragssätze und Beitragsbemessungsgrenzen 2024

- Checklisten und Zahlungstermine 2024

Abonnieren Sie den Sage Advice Newsletter mit nützlichem Expertenwissen (erscheint 1 x pro Monat) und erhalten Sie das kostenfreie E-Book als Dankeschön.

Auswirkungen auf die Entgeltabrechnung

Der Nettobetrag wird sich bei Kinderlosen durch die Beitragserhöhung ab Juli 2023 um 0,425 % verringern. Grund dafür ist die Anhebung des Kinderlosenzuschlags um 0,25 % und die Anhebung des hälftig finanzierten Beitragssatzes von 3,05 % auf 3,4 %. Durch den Anstieg des Gesamtbeitragssatzes steigt der Arbeitgeberaufwand für die Sozialversicherung.

Für die Berücksichtigung des Abschlags vom Pflegeversicherungsbeitrag muss der Arbeitgeber die Anzahl der berücksichtigungsfähigen Kinder prüfen und im Entgeltabrechnungssystem erfassen. Hier käme ein enormer Aufwand auf die Personalabteilung zu. Im Pflegeunterstützungs- und -entlastungsgesetz wurde daher ein zentralisiertes Verfahren für die Bereitstellung der Kinderzahl vorgesehen. Wann dieses Verfahren jedoch zur Verfügung steht, ist im Moment noch nicht geklärt. Bis zu diesem Zeitpunkt muss sich der Arbeitgeber die berücksichtigungsfähige Anzahl der Kinder durch den Arbeitnehmer nachweisen lassen. Die Dokumente sind elektronisch zu archivieren.

Tipp „Mit der passenden Lohnsoftware sind Sie stets auf der sicheren Seite!“

Die Arbeitnehmeranteile zur Sozialversicherung wirken sich über die Vorsorgepauschale auch auf die Höhe der Lohnsteuer aus. Derzeit ist in der Lohnsteuerberechnung jedoch der Beitragssatz von 3,05 % und der Kinderlosenzuschlag von 0,35 % fest hinterlegt. Die unterjährige Änderung der Pflegeversicherungsbeiträge führt daher im Moment nicht zu einer Veränderung bei der Lohnsteuer. Auch die Entlastung der Versicherten mit mehr als einem Kind im Bereich der Pflegeversicherung wirkt sich derzeit nicht auf die Höhe der zu berechnenden Lohnsteuer aus. Das Bundesfinanzministerium hat momentan noch nicht entschieden, ob die Änderungen der PV-Beiträge und die Berücksichtigung des Abschlags einen neuen Programmablaufplan für die Berechnung der Lohnsteuer ab Juli 2023 erforderlich machen oder ob ein BMF-Schreiben erscheinen wird, welches die Berücksichtigung der Pflegeversicherungsbeiträge in der Einkommensteuerveranlagung neu regelt.

Nachweis der Kinder durch die Arbeitnehmer bis zur Juli-Abrechnung 2023

Arbeitnehmer müssen dem Arbeitgeber die Anzahl der Kinder nachweisen, damit die Beitragsabrechnung korrekt erfolgen kann. Daher sind die Beschäftigten frühzeitig aufzufordern, die Nachweise vorzulegen. Der aktuelle Referentenentwurf sieht hierfür eine Übergangszeit vor. Nachweise für vor dem 1. Juli 2023 geborene Kinder wirken vom 1. Juli 2023 an, wenn sie bis zum 31. Dezember 2023 erbracht werden. Wenn also ein Beschäftigter im Dezember 2023 die Geburtsurkunden für seine beiden Kinder vorlegt, muss die Abrechnung ab Juli 2023 korrigiert werden, um den Beitragsabschlag nachträglich zu berücksichtigen.

Bei Vorlage innerhalb von drei Monaten nach der Geburt eines (neuen) Kindes gilt der Nachweis rückwirkend ab dem Beginn des Monats der Geburt, ansonsten ab Beginn des Monats, der dem Monat folgt, in dem der Nachweis erbracht wird.

Hinweise zum Nachweis der Kinder gegenüber den beitragsabführenden Stellen finden Sie im Rundschreiben des GKV-Spitzenverbands vom November 2017.

Überblick Lohnabrechnung zum Jahreswechsel

Alle wichtigen gesetzlichen Änderungen und weitere top-aktuelle Artikel zum Jahreswechsel finden Sie auf unserer Überblicksseite Jahreswechsel Lohnbuchhaltung 2023/2024.

Checklisten Lohnabrechnung Jahreswechsel 2023

- Kostenfreie Checklisten zum abhaken

- Strukturierter Ablauf zum Jahreswechsel

- Alle wichtigen Termine im Blick

Weitere Artikel zur Sozialversicherung

Nächste Artikel-Empfehlung

Wachstumschancengesetz – was ändert sich bei der Lohnabrechnung?

Interesse an weiteren Tipps & Insights zu den Themen Recht, Steuern und Finanzen?

…mit unserem Newsletter 1x im Monat

- Neue Trends aus der Business Welt

- Aktuelle Urteile verständlich erklärt

- Tipps zu Recht, Steuern & Finanzen

- Experten-Interviews, Studien u.v.m